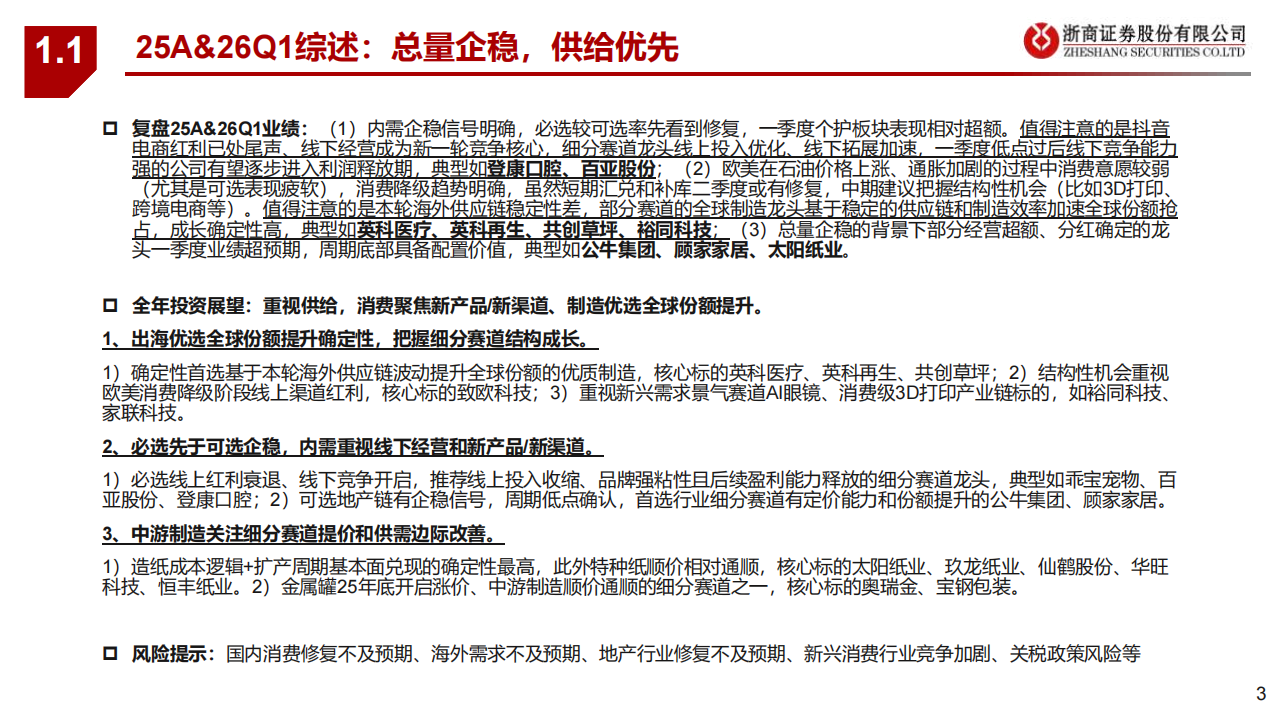

口复盘25A&26Q1业绩:(1)内需企稳信号明确,必选较可选率先看到修复,一季度个护板块表现相对超额。值得注意的是抖意电商红利已处尾声、线下经营成为新一轮竞争核心,细分赛道龙头线上投入优化、线下拓展加速,一季度低点过后线下竞争能力强的公司有望逐步进入利润释放期,典型如登康口腔、百亚股份;(2)欧美在石油价格上涨、通胀加剧的过程中消费意愿较弱(尤其是可选表现疲软),消费降级趋势明确,虽然短期汇兑和补库二季度或有修复,中期建议把握结构性机会.(比如3D打印、跨境电商等)。值得注意的是本轮海外供应链稳定性差,部分赛道的全球制造龙头基于稳定的供应链和制造效率加速全球份额抢占,成长确定性高,典型如英科医疗、英科再生、共创草坪、裕同科技;(3)总量企稳的背景下部分经营超额、分红确定的龙买一季度业绩超预期,周期底部具备配置价值,典型如公牛集团、顾家家居、太阳纸业。

口 全年投资展望:重视供给,消费聚焦新产品/新渠道、制造优选全球份额提升。

1、出海优选全球份额提升确定性,把握细分赛道结构成长。

1)确定性首选基于本轮海外供应链波动提升全球份额的优质制造,核心标的英科医疗、英科再生、共创草坪:2)结构性机会重视欧美消费降级阶段线上渠道红利,核心标的致欧科技;3)重视新兴需求景气赛道A眼镜、消费级3D打印产业链标的,如裕同科技、家联科技。

2、必选先于可选企稳,内需重视线下经营和新产品新渠道。

1必选线上红利衰退、线下竞争开启,推荐线上投入收缩、品牌强粘性且后续盈利能力释放的细分赛道龙头,典型如乖宝宠物、百亚股份、登康口腔;2)可选地产链有企稳信号,周期低点确认,首选行业细分赛道有定价能力和份额提升的公牛集团、顾家家居。

3、中游制造关注细分赛道提价和供需边际改善。

1)造纸成本逻辑+扩产周期基本面兑现的确定性最高,此外特种纸顺价相对通顺,核心标的太阳纸业、玖龙纸业、仙鹤股份、华旺科技、恒丰纸业。2)金属罐25年底开启涨价、中游制造顺价通顺的细分赛道之一,核心标的奥瑞金、宝钢包装。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)