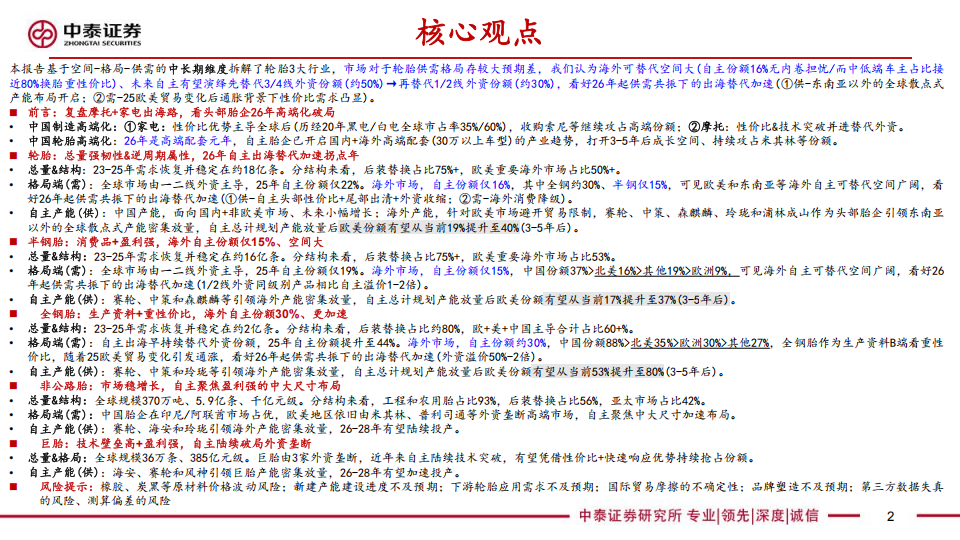

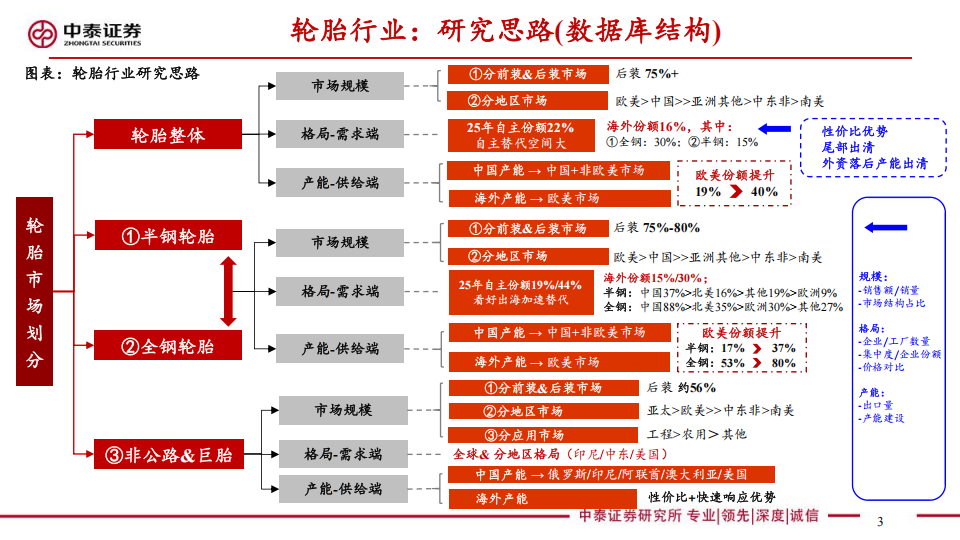

本报告基于空间-格局-供需的中长期维度拆解了轮胎3大行业,市场对于轮胎供需格局存较大预期差,我们认为海外可替代空间大(自主份额16%无内卷担忧/而中低端车主占比接近80%换胎重性价比)、未来自主有望演绎先替代3/4线外资份额(约50%)→再替代1/2线外资份额(约30%),看好26年起供需共振下的出海替代加速①供-东南亚以外的全球散点式产能布局开启:②需-25欧美贸易变化后通胀背景下性价比需求凸显)。

■前言:复盘摩托+家电出海路,看头部胎企26年高端化破局

·中国制造高端化:①家电:性价比优势主导全球后(历经20年黑电/白电全球市占率35%/60%),收购索尼等继续攻占高端份额:②摩托:性价比&技术突破并进替代外资。

·中国轮胎高端化:26年是高端配套元年,自主胎企已开启国内+海外高端配套(30万以上车型)的产业趋势,打开3-5年后成长空间、持续攻占米其林等份额。

■轮胎:总量强韧性&逆周期属性,26年自主出海替代加速拐点年

·总量&结构:23-25年需求恢复并稳定在约18亿条。分结构来看,后装替换占比75%,欧美重要海外市场占比50%+。

·格局端(需):全球市场由一二线外资主导,25年自主份额仅22%。海外市场,自主份额仅16%,其中全钢约30%、半钢仅15%,可见欧美和东南亚等海外自主可替代空间广阔,看

好26年起供需共振下的出海替代加速(①供一自主头部性价比+尾部出清+外资收缩:②需-海外消费降级)。

·自主产能(供):中国产能,面向国内+非欧美市场、未来小幅增长:海外产能,针对欧美市场避开 贸易限制,赛轮、中策、森麒麟、玲珑和浦林成山作为头部胎企引领东南亚

以外的全球散点式产能密集放量,自主总计规划产能放量后欧美份额有望从当前19%提升至40%(3-5年后)。

■半钢胎:消费品+盈利强,海外自主份额仅15%、空间大

·总量品结构:23-25年需求恢复并稳定在约16亿条。分结构来看,后装替换占比75%+,欧美重要海外市场占比53%。

·格局端(需):全球市场由一二线外资主导,25年自主份额仅19%。海外市场,自主份额仅15%,中国份额37%>北美16%>其他19%>欧洲9%,可见海外自主可替代空间广阔,看好26

年起供需共振下的出海替代加速(1/2线外资同级别产品相比自主溢价1-2倍)。

·自主产能(供):赛轮、中策和森麒麟等引领海外产能密集放量,自主总计规划产能放量后欧美份额有望从当前17%提升至37%(3-5年后)。

■ 全钢胎:生产资料+重性价比,海外自主份额30%、更加速

·总量&结构:23-25年需求恢复并稳定在约2亿条。分结构来看,后装替换占比约80%,欧+美+中国主导合计占比60+%。

·格局端(需):自主出海早持续替代外资份额,25年自主份额提升至44%。海外市场,自主份额约30%,中国份额88%>北美35%>欧洲30%>其他27%,全钢胎作为生产资料B端看重性

价比,随着25欧美贸易变化引发通涨,看好26年起供需共振下的出海替代加速(外资滥价50%-2倍)。

·自主产能(供):赛轮、中策和玲珑等引领海外产能密集放量,自主总计规划产能放量后欧美份额有望从当前53%提升至80%(3-5年后)。

■ 非公路胎:市场稳增长,自主聚焦盈利强的中大尺寸布局

·总量品结构:全球规模370万吨、5.9亿条、千亿元级。分结构来看,工程和农用胎占比93%,后装替换占比56%,亚太市场占比42%。

·格局端(常):中国胎企在印尼/阿联首市场占优,欧美地区依旧由米其林、普利司通等外资垄断高端市场,自主聚焦中大尺寸加速布局。

·自主产能(供):赛轮、海安和玲珑引领海外产能密集放量,26-28年有望陆续投产。

■ 巨胎:技术壁垒高+盈利强,自主陆续破局外资垄断

·总量&格局:全球规模36万条、385亿元级。巨胎由3家外资垄断,近年来自主陆续技术突破,有望凭借性价比+快速响应优势持续抢占份额。

·自主产能(供):海安、赛轮和风神引领巨胎产能密集放量,26-28年有望加速投产。

■ 风险提示:橡胶、炭黑等原材料价格波动风险;新建产能建设进度不及预期:下游轮胎应用需求不及预期:国际贸易摩擦的不确定性;品牌塑造不及预期:第三方数据失真

的风险、测算偏差的风险

■中国制造高端化:①家电:26年TCL/创维收购索尼/松下完善高端化矩阵,日本四大电视巨头正式落幕。(2)摩托:张雪机车在国际顶级赛事新获分站冠军,中国摩托车以性价比优势+技术突破持续抢占低中+高端市场份额。

中国轮胎高端化:①原配套件:26年是高端配套元月,中强引领行业切入高端配套市场;②赛道:轮审轮T101助力小米SU7Ultra以7分04轮胎97%的成绩,刷新了北组赛道量产车国速纪录,成为南北史上最速量产电动车,与保时捷、大众等紧密合作多项事项。

选择家电出海高端化之路对标轮胎(原因:①同为消费品/欧美市场占比约50%;②初期主打性价比出海替代;③需时间验证产品性能):

黑电市场格局:①全球格局(25Q3):自主企业占比35%,与韩系黑电共同主导:②中国格局(24年):本土企业绝对主导:③北美格局(23Q3)自主企业占比26%,与韩系/日本品牌共同分配市场;④欧洲格局(24年):自主企业占55%,韩日系仍处主导地位。

白电市场格局:①全球格局(24年):自主企业占比60%,占主导地位;②中国格局(24年):本土企业绝对主导:③北美格局(24年):由本土企业主导市场:④欧洲格局(26E):由本土企业与日系企业共领市场。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)