AI全链赋能智造,装备迎来全新成长周期。当前传统通用制造步入存量成熟、需求结构持续分化阶段,总量增长动能边际走弱。人工智能全栈技术自上而下深度渗透制造业全链条,依托黄仁勋AI五层蛋糕分层架构,全面重塑高端装备产业成长逻辑,推动行业从传统周期循环,转向AI技术驱动的长周期结构性成长赛道,成为贯穿全年的核心投资主线。

主线一:AI算力需求高增,AIDC电源开启长周期景气

AI算力指数级扩张带动智算中心用电需求高速增长,全球电网供电配套持续承压,AIDC分布式自备电源成为算力中心刚性标配。燃气轮机、分布式内燃机组、SOFC、柴发等充分受益全球算力供电缺口,行业供需紧平衡格局长期延续,国产设备凭借优异性能加速切入海外配套供应链,长期成长空间持续打开。建议关注:杰瑞股份、万泽股份、应流股份、东方电气、泰豪科技等。

主线二:AI芯片硬件迭代,PCB设备/耗材量价持续上行

英伟达Rubin芯片架构全方位迭代升级,新型高频基材拉高板材加工难度,正交叠构大幅增加板卡层数与布线复杂度,CoWop工艺推动层间互连密度、微孔深径比指数级提升,极致严苛的高速高频信号完整性要求持续抬升精密加工门槛,直接带动高端数控钻孔、超高分辨率LDI激光直写设备需求持续高增;同时高硬度Q布板材、超高深径比叠层微孔显著加剧加工损耗,推动高端金刚石PCB钻针消耗量与单品溢价同步上行,PCB设备、核心耗材双向步入长周期量价齐升成长通道。建议关注:鼎泰高科、沃尔德、中钨高新、大族数控等。

主线三:大模型赋能具身智能,人形机器人迈入量产落地元年

云端通用大模型技术持续成熟优化,AI算法加速从数字云端走向物理现实场景,具身智能产业化进程全面提速。2026年是人形机器人从小批量订单走向规模化量产的关键元年,行业在技术路径收敛与供应链落地层面同步加速,投资端建议围绕特斯拉T链核心业绩锚、跨界新技术弹性源、国内本体供应链成长线、海外非T链增量市场四大维度展开。建议关注:三花智控、拓普集团、恒立液压、浙江荣泰等。

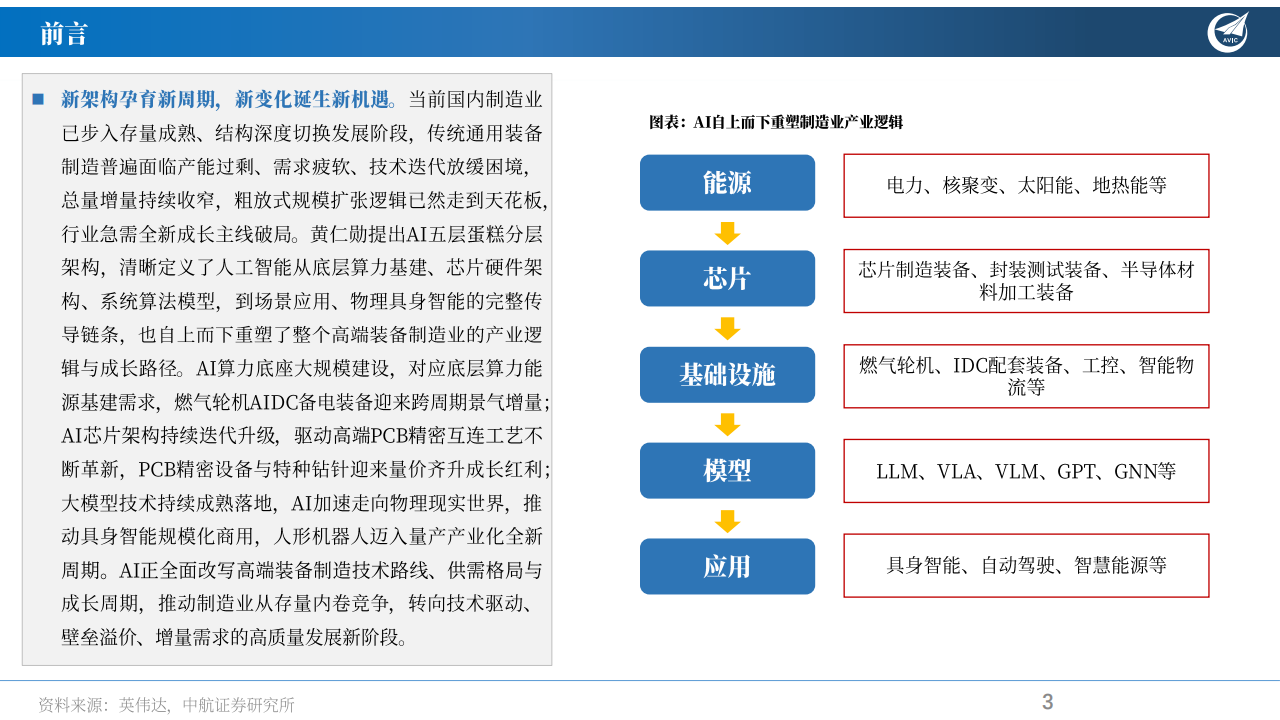

新架构孕育新周期,新变化诞生新机遇。当前国内制造业已步入存量成熟、结构深度切换发展阶段,传统通用装备制造普遍面临产能过剩、需求疲软、技术迭代放缓困境,总量增量持续收窄,粗放式规模扩张逻辑已然走到天花板,行业急需全新成长主线破局。黄仁勋提出AI五层蛋糕分层架构,清晰定义了人工智能从底层算力基建、芯片硬件架构、系统算法模型,到场景应用、物理具身智能的完整传导链条,也自上而下重塑了整个高端装备制造业的产业逻辑与成长路径。AI算力底座大规模建设,对应底层算力能源基建需求,燃气轮机AIDC备电装备迎来跨周期景气增量;AI芯片架构持续迭代升级,驱动高端PCB精密互连工艺不断革新,PCB精密设备与特种钻针迎来量价齐升成长红利;大模型技术持续成熟落地,AI加速走向物理现实世界,推动具身智能规模化商用,人形机器人迈入量产产业化全新周期。AI正全面改写高端装备制造技术路线、供需格局与成长周期,推动制造业从存量内卷竞争,转向技术驱动、

壁垒溢价、增量需求的高质量发展新阶段AI算力需求高增,北美云厂商资本开支创历史新高。全球AI数据中心建设正进入高速扩张阶段,以北美头部云服务商为代表的企业持续加大资本开支投入,成为全球算力基础设施投资的核心驱动力。2025年全球超大规模云服务商(亚马逊、Microsof、谷歌和Meta)资本开支规模达到3150亿美元,同比增长40.37%,2026年预计进一步提升至6000亿美元左右。

全球A数据中心(AIDC)电力需求呈指数级增长。中国和美国贡献主要增量。据EA数据,2024年全球数据中心用电量约为415Wh,约占全球总用电量的1.5%;预计2030年将达到945TWh,约占全球总用电量的3%,增速显著高于其他行业。区域结构来看,截至2030年,中国和美国数据中心用电需求占全球增量的近80%,是数据中心电力增量的主要来源。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)