核心观点

※ 央行的转变一:“价值储备”到“价值兑现”:2026年出现多国抛售黄金:俄罗斯1-2月抛售15吨(弥补财政支出)、土耳其3月抛售118.4吨(以黄金抵押换取美元流动性)、保加利亚等国亦因储备调整出售黄金。央行售金主因各异:俄罗斯受俄乌冲突第四年财政恶化(赤字突破GDP的2.6%)所驱动;土耳其则为对冲汇率风险,历史显示其每次大幅抛售均对应里拉大幅贬值阶段,危机解除后持续买入,属短期冲击而非趋势逆转。值得注意的是,新兴市场央行主动管理黄金储备比例从2019年26%升至2025年46%,首次超过发达经济体,管理目的以提高收益和风险管理为主,手段以存款和黄金抵押互换为主。尽管短期出现抛售,71家央行中76%仍认为未来5年黄金储备将进一步增加。

央行的转变二:海外库存转移:近期全球央行出现显著的“海外库存转移”趋势,法国央行在2025年7月至2026年1月通过出售旧黄金并购买新金条,将托管在美国银行金库的129吨黄金进行替换;塞尔维亚、印度则把海外的黄金储备通过运输的方式运回国内。柬埔寨计划将部分新增黄金储备存放到中国深圳保税区的金库。背后主要驱动是地缘政治风险与金融安全担忧,2022年俄罗斯海外资产被冻结的事件,持续推动各国重新评估海外资产的安全性。然而类似法国”出售旧金条、购买新金条”的替换方式,放大了黄金整体的波动性。若德国未来参考法国的形式将美国的黄金转移回本土,其规模要远大于法国,或导致价格的波动更大。参考世界黄金协会的调查,预计大规模转移黄金储备的行为在短期发生的概率偏低。

※ 历史参考:并非央行出售黄金是金价见顶信号:阶段一(1967-1968年):投机者押注美元崩盘,资金涌入黄金市场。相关银行为避免危机大量售金,但金价仍维持上涨。阶段二(1976-1980年):《牙买加协定》签订后黄金非货币化,欧美用主权货币替代黄金储备。阶段三(1990-1998年):黄金地位系统性降级。苏联解体后俄罗斯被迫抛售稳定卢布,互联网泡沫凸显黄金机会成本,亚洲金融危机致多国抛售黄金充实外储。阶段四(1999-2008年):央行抛售致市场不稳定,1999年《央行售金协议》限制年售400吨,减少市场疑虑,黄金重拾上涨趋势。历史规律表明,央行售金与金价下行并非严格对应。仅当”金价大幅上涨后集中抛售”或”科技进步触发央行抛售”时,金价才可能面临较大回调压力。

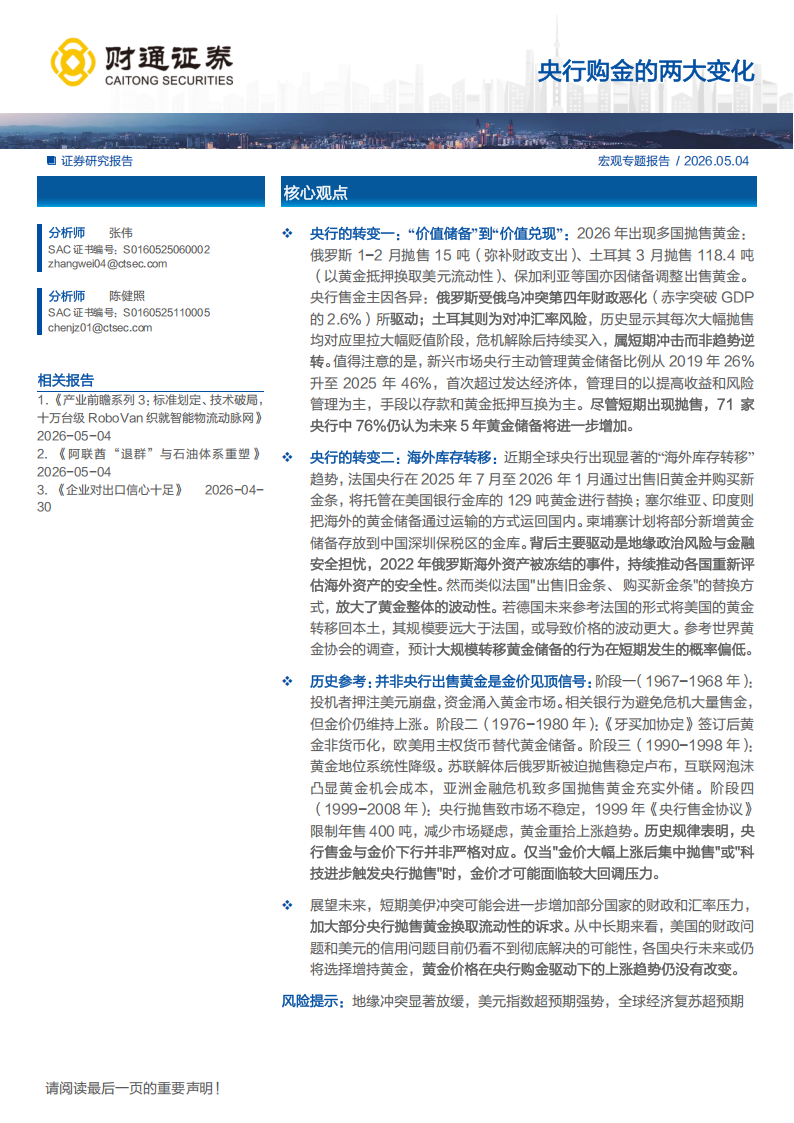

展望未来,短期美伊冲突可能会进一步增加部分国家的财政和汇率压力,加大部分央行抛售黄金换取流动性的诉求。从中长期来看,美国的财政问题和美元的信用问题目前仍看不到彻底解决的可能性,各国央行未来或仍将选择增持黄金,黄金价格在央行购金驱动下的上涨趋势仍没有改变。近期土耳其央行大幅减持黄金引发市场关注,该国央行4月2日公布的数据显示,截至3月28日的一周,其黄金储备减少69.1吨,过去两周累计减少118.4吨,为2013年有相关记录以来最大两周降幅。此外,其他国家的央行也有提到减持黄金的计划,考虑到黄金目前价格已来到历史高位,央行购金驱动逻辑是否出现了变化?由此而驱动的黄金牛市是否已经宣告结束?

1央行的转变一:“价值储备”到“价值兑现”

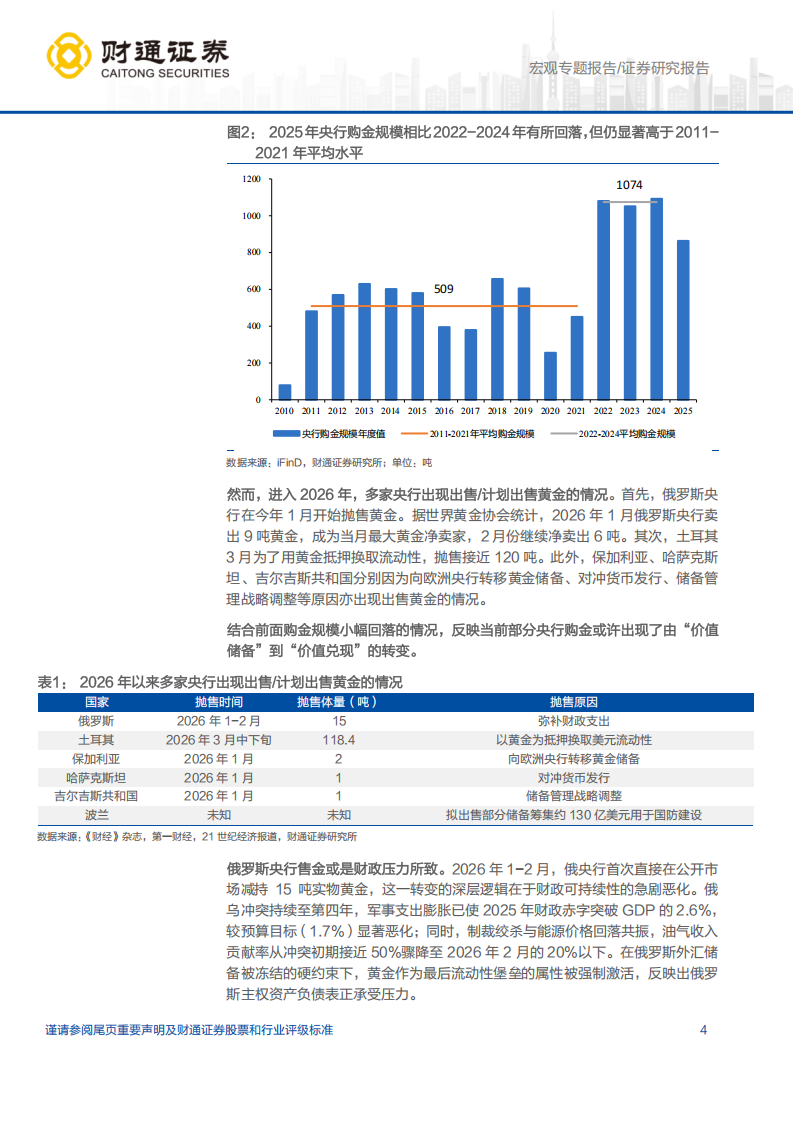

全球央行黄金配置正经历范式转移。据世界黄金协会统计,2022至2024年央行年均净购金量达1074吨,较2011-2021年均509吨的水平增长111%,其在黄金总需求中的占比从边缘走向核心,成为近年金价韧性的关键托底力量。

2025年央行购金呈现”高位整固”特征。据世界黄金协会数据,2025年官方部门净购金863吨,虽较2022-2024年均1074吨的水平有所降温,但仍为2011-2021年均值(509吨)的1.7倍,反映官方资本对黄金的结构性超配逻辑并未逆转。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)