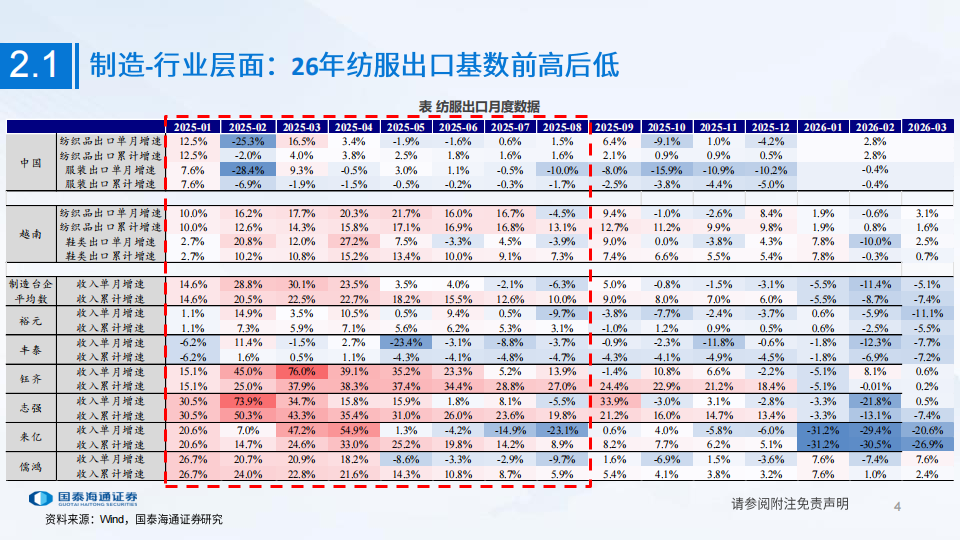

制造端:行业层面:①26年纺服出口基数前高后低,②美国服装销售增长稳健,库销比水位偏低,③人民币升值带来汇兑压力,但影响将逐季减弱,④年初以来原材料延续上涨趋势。个股层面:①上游(纱线羽绒):25Q3起棉花羊毛等原材料价格上涨,百隆/天虹新澳等龙头订单加速,盈利显著提升,其中百隆、天虹25年归母净利同比均增60%左右。26Q1原料涨势延续,上游延续高景气,毛利率及资产周转率普遍提升。②中游(面料/棉纺/皮革/辅料):关税波动导致客户下单谨慎,25年中游制造商收入端平均下降个位数,且价格同比多有下降。叠加产能利用率波动,利润端降幅多大于收入端。③下游(成衣/鞋履箱包户外棉袜手套):关税扰动背景下,客户下单谨慎,叠加新设产能爬坡等因素,下游利润多承压,且26年初至今人民币升值影响汇兑,下游制造拐点仍需观察。但仍有细分亮点:健盛集团无缝海外基地爬坡顺利,经营效率显著提升,归母净利连续3个季度高增;孚日股份受益VC涨价,VC业务带动公司整体利润高速增长。

品牌端:行业层面:25年1-12月国内服装鞋帽针纺织品类零售额累计同比+3.2%;26Q1服装鞋帽针纺织品类零售额同比+9.3%,增速显著提升。个股层面:A股品牌:收入端,25Q4品牌经营稳健,26Q1春节错期带动终端零售回暖,叠加低基数,各细分板块收入增速环比明显提升,其中线上表现普遍优于线下;利润端,25Q4至今持续盈利修复,其中休闲、家纺子板块增速亮眼。1)休闲板块盈利改善得益于①线上靓丽领增,②直营效率显著提升,③费用端优化;2)家纺板块亮眼,罗菜连续四个季度净利率抬升,水星毛利率持续改善,主因①线上高增,②大单品策略驱动品类升级,此外富安娜去库顺利,26Q1费用率大幅下降推动盈利改善。3)男装比音勒芬、报喜鸟Q1表现亮眼,比音主要得益于线上高增及线下逆势扩张带来的正经营杠杆效应,报喜鸟主要得益于①高景气品牌哈吉斯、乐飞叶拉动增长;②线上及直营渠道经营提效;③费用率回落。4)女装个股分化,歌力思国内业务盈利稳步向好,海外持续减亏。H股品牌:消费延续K型分化,大众品牌稳健增长(安踏/李宁/特步主品牌Q1流水增长单位数、361度大装线下增10%),高端专业子品牌增势亮眼(FLA索康尼迪桑特/可隆Q1流水增低双/20%+/30%+150-55%),折扣稳定,库销比健康。多数公司定调26年为“投入年”,随着密集赛事来临,积极推进品牌建设、产品升级与渠道优化,赛事大年强化体育消费心智培育与品牌曝光,为中长期可持续成长奠定基础。

投资建议:1)伴随巴西减产落地、美国和中国进入棉花播种季,3~5月是美棉价格重要的催化窗口期,我们仍看好受益于美棉价格上行带来业绩弹性的纱线龙头,重点推荐【百隆东方】、【天虹国际集团】;2)男装龙头【比音勒芬】在25年品牌加大投入之下,我们认为其在26年具备释放业绩的潜力,尤其考虑到主品牌电商占比较低、奥莱渠道稳步布局,未来持续性增长动能充沛;3)推荐当下基本面稳健&高股息龙头【富安娜(股息率6%以上)】、【九兴控股(股息率约10%)】;4)推荐低估值&具备稀缺品牌矩阵龙头【安踏体育】。26年行业汇兑压力将逐季减弱:由于人民币升值,26年制造行业面临汇兑压力。假设26年4月以后美元兑人民币汇率维持在当前的6.8

左右,Q2-Q3汇兑压力仍存但相比Q1一定程度减弱,到Q4影响将明显下降。年初以来原料上涨趋势延续:内外棉价格相比25Q4均上涨20%左右,且价差维持高位。羊毛、VC等25Q4强势品种继续挺价。地缘冲突导致油价上涨,带动下游锦纶价格上涨。鹅绒价格小幅上涨。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)