中长期来看:

1)从生意模式来看:相较中国,在众多细分行业,美国市场容量大、价格高、生意模式稳定持续,值得给高估值,比如宠物(养宠体积更大)、饮料(重糖、重咖啡因)、家居如沙发卫浴(更新类高频消费)、工具类(DIY需求每年迭代)、娱乐性(摩托车、潮玩、极限运动消费氛围更液)。这使得出海不仅贡献了公司业绩,随着出海占比加大,也应当给与高估值。

2)美国A1引领,民众对于产品升级、智能化等方向更加open、亚马逊等线上的开放度让好产品有快速成长的可能性。近年来不少创新推动的国潮在美取得了突破性成就,并对其全球化产生了较大推动作用。

3)海外渠道、品牌竞争格局更加稳定,价格战相对较少。多为很多公司的利润池市场。

以上,对美出口公司、尤其是有自有品牌的公司,值得长期重视。我们认为,其他条件相同情况下,也值得一定的估值溢价。

短期来看

1)25年关税冲击下,企业忙于应对,26年Q2后逐步好转。

2)美国降息背景下,美国房地产景气度预期抬升。相关家电、家居、工具产业链有空间。

3)25Q4-26Q1,汇率利空出尽后,估值更加具有性价比。

风险提示:三方数据失真、数据测算偏差、产品不及预期、品牌竞争加剧、渠道扩展不及预期、关税政策波动等。

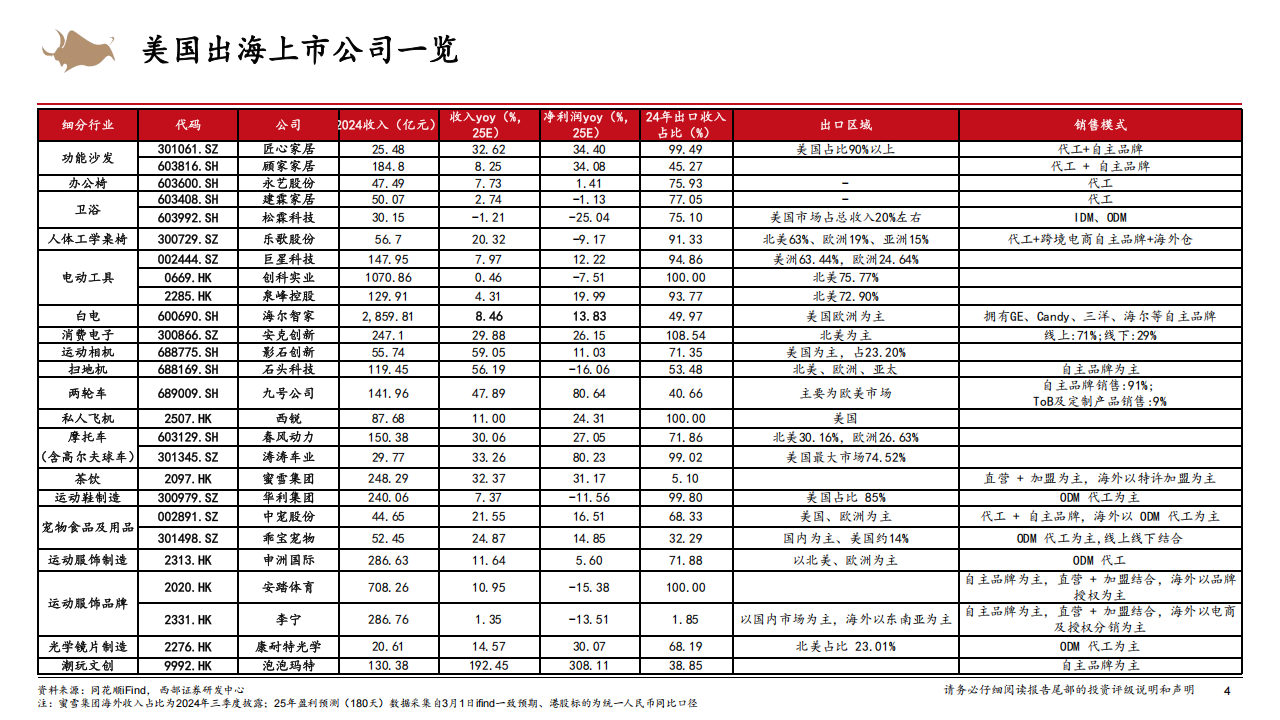

我们总结几类北美出海公司画像:1)供应链交付壁垒型:依托庞大的中国需求市场构建定制化能力,海外设厂对冲关税风险,绑定大客户,构建稳定交付体系,集中在北美线下渠道为主、大品牌中的赛道。如运动服饰、纺织食品、家居等,同时部分企业通过并购快速切入,如海尔、创科等;2)渠道创新型:借力线上平台或独立站,结合内容电商、海外仓破局渠道壁垒,特别是在DTC为重要渠道的服饰品类(SHEIN)以及众筹引领前端消费的新兴科技领域(3D打印):3)产品/技术驱动:依托中国供应链与工程师红利,柔性生产+快速迭代,实现产品/技术领先,关注可通过线上渠道突破+产品迭代创新建立优势的新兴科技品类(充电宝、运动相机、扫地机等)。

从“制造出海”到“品牌出海”,我们认为核心中国企业从“成本/效率优势”到“运营/技术优势”的扩张,当前复杂国际环境+关税风险下,关注优秀品牌出海公司以技术迭代/模式创新塑造品牌形象,具备更多端溢价能力。

投资建议:

1)短期:我们建议关注美国降息背景下海外边际修复,首推库存低位的工具行业,关注:表峰控股、创科实业、巨星科技(已覆盖);长期锂电化结构升级具备更高空间;

2)长期:①关注高股息龙头+潜在出海定价:顾家家居、海尔智家(已覆盖);②关注产品/技术迭代领先/模式创新下海外市占巩固提升:两锐(已覆盖)、蜜营集团(已覆盖)、安克创新。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)