投资要点

人形机器人:历史行情复盘与未来催化展望

复盘2021年至今Wind人形机器人指数走势,及期间技术迭代、产业政策、龙头进展等重大事件,我们发现其行情存在显著的事件驱动特征。2026年及未来我们可以重点关注行业技术进步、特斯拉Optimus迭代、本体企业的订单公布及IPO进展、产业链订单及业绩更新等事件。

2025年:人形机器人走向规模化量产

VLA大模型等技术迭代、B/G端需求的释放、资本加持、政策护航等多因素协同共振,2025年人形机器人行业迎来产业化发展的关键拐点,正式从0到1的实验室技术验证阶段,逐步走向1到10的规模化落地阶段。

2025年人形机器人的出货量与订单爆发,且有望延续高增长:1)全球出货量约为1.8万台,宇树、智元、优必选出货量位列全球前三,分别为5500、5100、1000台,合计市场份额超60%,且宇树与智元透露2026年有望超过1万台;2)行业披露订单总金额超57亿元,其中优必选超14亿元、智元与银河通用超7亿元,主要来自汽车产业(工业制造)及政府和地方国企(数据采集)。

投资机会梳理:本体和零部件

人形机器人的应用场景覆盖工业制造、商用服务、家庭服务等,随着技术进步、规模化带动成本下行,人形机器人的渗透率有望持续提升。据高工机器人预测,人形机器人2030年全球销量有望达34万台(640亿元),2035年有望超500万台(4干亿元)。目前优必选已于2023年上市港股,宇树、乐聚、云深处等本体企业密集推进IPO,行业正迎来集中上市潮。

人形机器人的核心零部件包括丝杠、电机、减速器、传感器、轴承等,目前硬件的技术路径逐步走向收敛,我们估算2035年丝杠与减速器的行业规模均有望超1000亿元,2025-2035期间CAGR接近70%。丝杠与减速器等精密零部件技术壁垒高,目前行业基本由欧美日台企业垄断,市占率超70%,本土企业份额相较低且以中低端市场为主,发展空间巨大。我们认为本土厂商在加工设备、工艺水平、量产良率等环节持续突破,产品性能有望逐步追平外资,同时凭借成本优势与响应速度,国产替代有望逐步加速。

一、:人形机器人:历史行情复盘与未来催化展望

1.1历史复盘:四轮行情与核心驱动事件

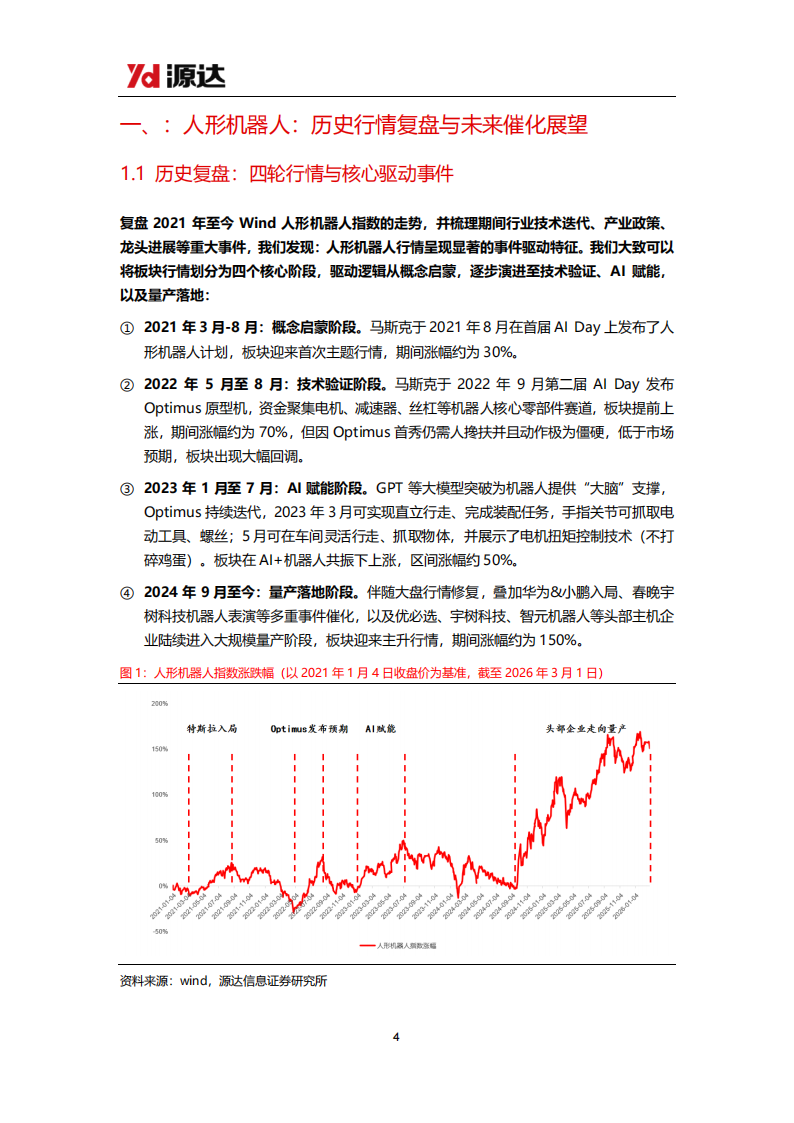

复盘2021年至今Wind人形机器人指数的走势,并梳理期间行业技术迭代、产业政策、龙头进展等重大事件,我们发现:人形机器人行情呈现显著的事件驱动特征。我们大致可以将板块行情划分为四个核心阶段,驱动逻辑从概念启蒙,逐步演进至技术验证、AI赋能,以及量产落地:

①2021年3月-8月:概念启蒙阶段。马斯克于2021年8月在首届Al Day上发布了人形机器人计划,板块迎来首次主题行情,期间涨幅约为30%。

②2022年5月至8月:技术验证阶段。马斯克于2022年9月第二届Al Day发布Optimus原型机,资金聚集电机、减速器、丝杠等机器人核心零部件赛道,板块提前上涨,期间涨幅约为70%,但因Optimus首秀仍需人搀扶并且动作极为僵硬,低于市场预期,板块出现大幅回调。

③2023年1月至7月:AI赋能阶段。GPT等大模型突破为机器人提供“大脑”支撑,Optimus持续迭代,2023年3月可实现直立行走、完成装配任务,手指关节可抓取电动工具、螺丝;5月可在车间灵活行走、抓取物体,并展示了电机扭矩控制技术(不打碎鸡蛋)。板块在Al+机器人共振下上涨,区间涨幅约50%。

④2024年9月至今:量产落地阶段。伴随大盘行情修复,叠加华为&小鹏入局、春晚宇树科技机器人表演等多重事件催化,以及优必选、宇树科技、智元机器人等头部主机企业陆续进入大规模量产阶段,板块迎来主升行情,期间涨幅约为150%。

1.2未来展望:2026年重点事件与机会梳理

2026年是人形机器人从概念验证迈向量产落地的关键一年,行业催化事件密集,我们大致可分为时间性事件与预期性事件两大核心主线:

①时间性事件:包括特斯拉Optimus迭代进展、英伟达GTC技术发布、北京亦庄人形机器人半程马拉松,以及WAIC(世界人工智能大会)与WRC(世界机器人大会)等行业盛会等。其中,特斯拉预计于3月发布Optimus Gen3,从公开信息来看,该款机器人与前两代存在显著代际差异:搭载全新设计的高灵活度灵巧手,AI大脑也迎来全面升级,能够通过观察人类动作实现自主学习,有望成为行业技术迭代的重要里程碑。

②预期性事件:从参与主体我们可以分为机器人本体厂、整车厂和上游零部件企业:

1)国内本体厂迎来集中上市潮,优必选、卧安机器人已在港股挂牌,宇树科技、乐聚、云深处等头部厂商已于2025年底完成A股IPO辅导备案,有望于2026年内上市,阿童木机器人、斯坦德机器人、优艾智合也已向港交所提交IPO申请,资本赋能将加速行业量产扩张。

2)主机厂密集入局、技术落地提速,依托三电系统、供应链、制造体系等底层技术同源优势,快速切入具身智能赛道。小鹏、小米、比亚迪、赛力斯等头部车企通过自研、合资、战略投资等方式布局,部分企业已推出原型机并进入产线测试。根据雷军微博,小米机器人已于2026年3月正式上岗汽车工厂实习,在汽车工厂压铸车间自攻螺母上件工站中连续自主运行3小时,安装成功率90.2%,同步满足76秒产线节拍,验证了工业场景落地的可行性。

3)国内产业链基本面跟踪,核心关注上游零部件企业各季度业绩兑现情况与新增订单落地进度,作为行业景气度的直接验证指标,将持续强化板块基本面支撑逻辑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)