展望“十五五”,我们认为需求由“增量”转“存量”逻辑不仅适用于房屋装修领域,同样适用于基础设施建设投资。截至“十四五”末,我国常住人口城镇化率已达67.9%,存量建筑物规模日益庞大,城市发展或将从“大拆大建”的增量时代转向“存量提质”的新阶段。2024年以来,政策多次强调“重视推进城市更新工作”,而近年极端天气频发,洪涝灾害频出背景下,我们认为管网改造大有可为,或是“十五五”重点投资抓手之一,建议关注相关链条及个股的投资机遇,重点推荐中国联塑、东方雨虹。

2025基建实物量复盘:“淡季不淡”或预示底部渐近

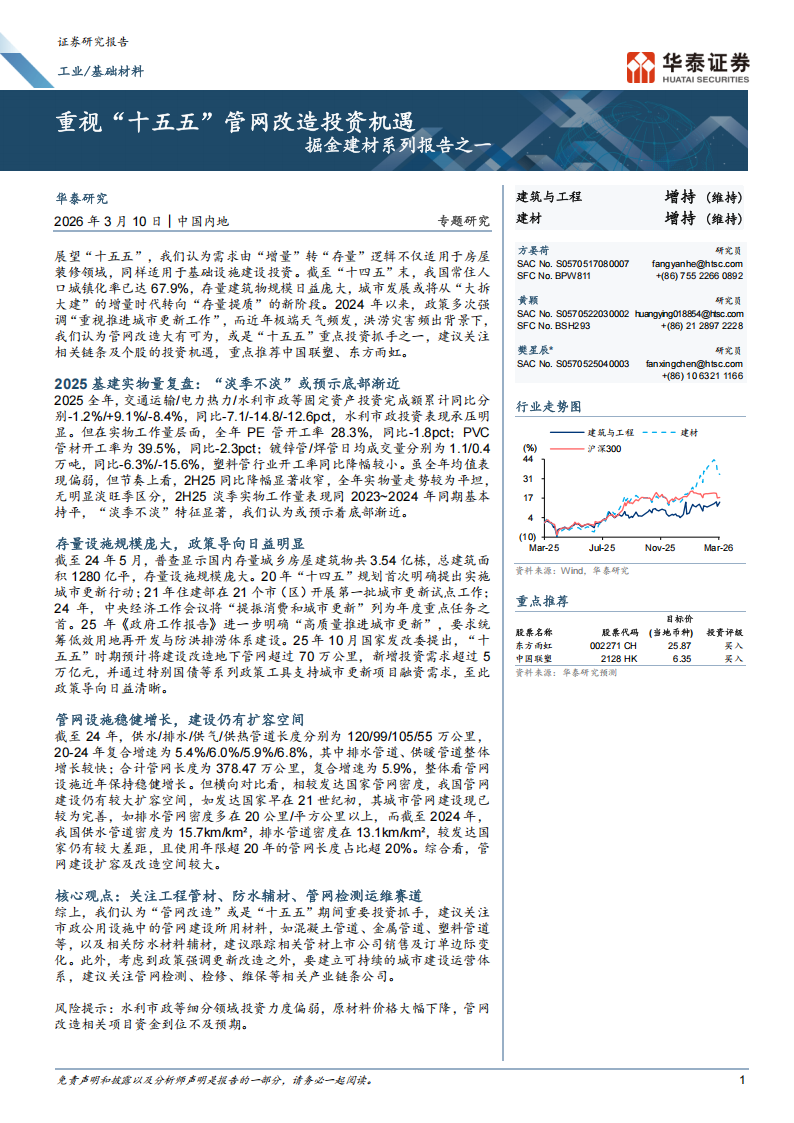

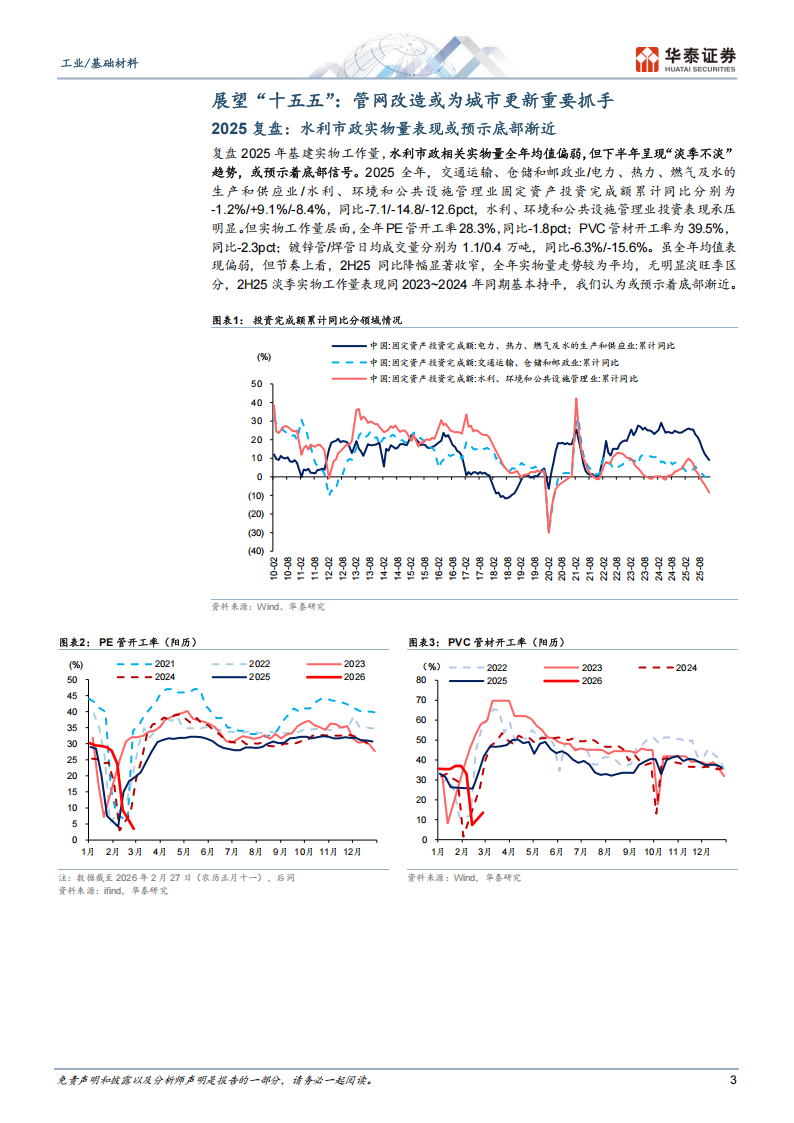

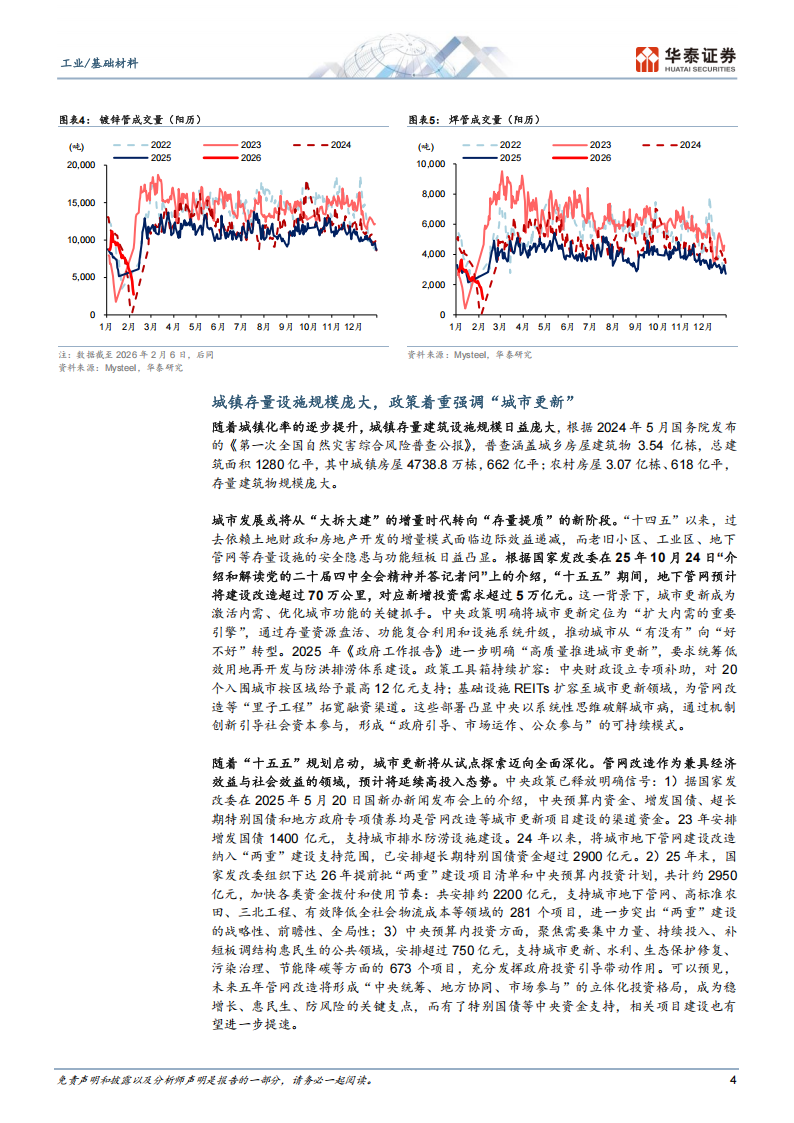

2025全年,交通运输/电力热力/水利市政等固定资产投资完成额累计同比分别-1.2%/+9.1%l-8.4%,同比-7.1-14.8/-12.6pct,水利市政投资表现承压明显。但在实物工作量层面,全年 PE 管开工率 28.3%,同比-1.8pct;PVC管材开工率为39.5%,同比-2.3pct;镀锌管/焊管日均成交量分别为1.1/0.4万吨,同比-6.3%l-15.6%,塑料管行业开工率同比降幅较小。虽全年均值表现偏弱,但节奏上看,2H25同比降幅显著收窄,全年实物量走势较为平坦,无明显淡旺季区分,2H25 淡季实物工作量表现同2023~2024年同期基本持平,“淡季不淡”特征显著,我们认为或预示着底部渐近。

存量设施规模庞大,政策导向日益明显

截至24年5月,普查显示国内存量城乡房屋建筑物共3.54亿栋,总建筑面积1280亿平,存量设施规模庞大。20年“十四五”规划首次明确提出实施城市更新行动;21年住建部在21个市(区)开展第一批城市更新试点工作;24年,中央经济工作会议将“提振消费和城市更新”列为年度重点任务之首。25年《政府工作报告》进一步明确“高质量推进城市更新”,要求统筹低效用地再开发与防洪排涝体系建设。25年10月国家发改委提出,“十五五”时期预计将建设改造地下管网超过70万公里,新增投资需求超过5万亿元,并通过特别国债等系列政策工具支持城市更新项目融资需求,至此政策导向日益清晰。

管网设施稳健增长,建设仍有扩容空间

截至24年,供水/排水/供气/供热管道长度分别为120/99/105/55万公里,20-24年复合增速为5.4%/6.0%/5.9%/6.8%,其中排水管道、供暖管道整体增长较快;合计管网长度为378.47万公里,复合增速为5.9%,整体看管网设施近年保持稳健增长。但横向对比看,相较发达国家管网密度,我国管网建设仍有较大扩容空间,如发达国家早在21世纪初,其城市管网建设现已较为完善,如排水管网密度多在20公里/平方公里以上,而截至2024年,我国供水管道密度为15.7km/km²,排水管道密度在13.1km/km²,较发达国家仍有较大差距,且使用年限超20年的管网长度占比超20%。综合看,管网建设扩容及改造空间较大。

核心观点:关注工程管材、防水辅材、管网检测运维赛道

综上,我们认为“管网改造”或是“十五五”期间重要投资抓手,建议关注市政公用设施中的管网建设所用材料,如混凝土管道、金属管道、塑料管道等,以及相关防水材料辅材,建议跟踪相关管材上市公司销售及订单边际变化。此外,考虑到政策强调更新改造之外,要建立可持续的城市建设运营体系,建议关注管网检测、检修、维保等相关产业链条公司。

风险提示:水利市政等细分领域投资力度偏弱,原材料价格大幅下降,管网改造相关项目资金到位不及预期。

展望“十五五”:管网改造或为城市更新重要抓手

2025复盘:水利市政实物量表现或预示底部渐近

复盘2025年基建实物工作量,水利市政相关实物量全年均值偏弱,但下半年呈现“淡季不淡”趋势,或预示着底部信号。2025全年,交通运输、仓储和邮政业/电力、热力、燃气及水的生产和供应业/水利、环境和公共设施管理业固定资产投资完成额累计同比分别为-1.2%/+9.1%/-8.4%,同比-7.1/-14.8/-12.6pct,水利、环境和公共设施管理业投资表现承压明显。但实物工作量层面,全年PE管开工率28.3%,同比-1.8pct;PVC管材开工率为39.5%,同比-2.3pct;镀锌管/焊管日均成交量分别为1.1/0.4万吨,同比-6.3%/-15.6%。虽全年均值表现偏弱,但节奏上看,2H25同比降幅显著收窄,全年实物量走势较为平均,无明显淡旺季区分,2H25淡季实物工作量表现同2023~2024年同期基本持平,我们认为或预示着底部渐近。城镇存量设施规模庞大,政策着重强调“城市更新”

随着城镇化率的逐步提升,城镇存量建筑设施规模日益庞大,根据2024年5月国务院发布的《第一次全国自然灾害综合风险普查公报》,普查涵盖城乡房屋建筑物3.54亿栋,总建筑面积1280亿平,其中城镇房屋4738.8万栋,662亿平;农村房屋3.07亿栋、618亿平,存量建筑物规模庞大。

城市发展或将从“大拆大建”的增量时代转向“存量提质”的新阶段。“十四五”以来,过去依赖土地财政和房地产开发的增量模式面临边际效益递减,而老旧小区、工业区、地下管网等存量设施的安全隐患与功能短板日益凸显。根据国家发改委在25年10月24日“介绍和解读党的二十届四中全会精神并答记者问”上的介绍,“十五五”期间,地下管网预计将建设改造超过70万公里,对应新增投资需求超过5万亿元。这一背景下,城市更新成为激活内需、优化城市功能的关键抓手。中央政策明确将城市更新定位为“扩大内需的重要引擎”,通过存量资源盘活、功能复合利用和设施系统升级,推动城市从“有没有”向“好不好”转型。2025年《政府工作报告》进一步明确“高质量推进城市更新”,要求统筹低效用地再开发与防洪排涝体系建设。政策工具箱持续扩容:中央财政设立专项补助,对20个入围城市按区域给予最高12亿元支持;基础设施REITs扩容至城市更新领域,为管网改造等“里子工程”拓宽融资渠道。这些部署凸显中央以系统性思维破解城市病,通过机制创新引导社会资本参与,形成“政府引导、市场运作、公众参与”的可持续模式。

随着“十五五”规划启动,城市更新将从试点探索迈向全面深化。管网改造作为兼具经济效益与社会效益的领域,预计将延续高投入态势。中央政策已释放明确信号:1)据国家发改委在2025年5月20日国新办新闻发布会上的介绍,中央预算内资金、增发国债、超长期特别国债和地方政府专项债券均是管网改造等城市更新项目建设的渠道资金。23年安排增发国债1400亿元,支持城市排水防涝设施建设。24年以来,将城市地下管网建设改造纳入“两重”建设支持范围,已安排超长期特别国债资金超过2900亿元。2)25年末,国家发改委组织下达26年提前批“两重”建设项目清单和中央预算内投资计划,共计约2950亿元,加快各类资金拨付和使用节奏:共安排约2200亿元,支持城市地下管网、高标准农田、三北工程、有效降低全社会物流成本等领域的281个项目,进一步突出“两重”建设的战略性、前瞻性、全局性;3)中央预算内投资方面,聚焦需要集中力量、持续投入、补短板调结构惠民生的公共领域,安排超过750亿元,支持城市更新、水利、生态保护修复、污染治理、节能降碳等方面的673个项目,充分发挥政府投资引导带动作用。可以预见,未来五年管网改造将形成“中央统筹、地方协同、市场参与”的立体化投资格局,成为稳增长、惠民生、防风险的关键支点,而有了特别国债等中央资金支持,相关项目建设也有望进一步提速。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)