报告摘要:

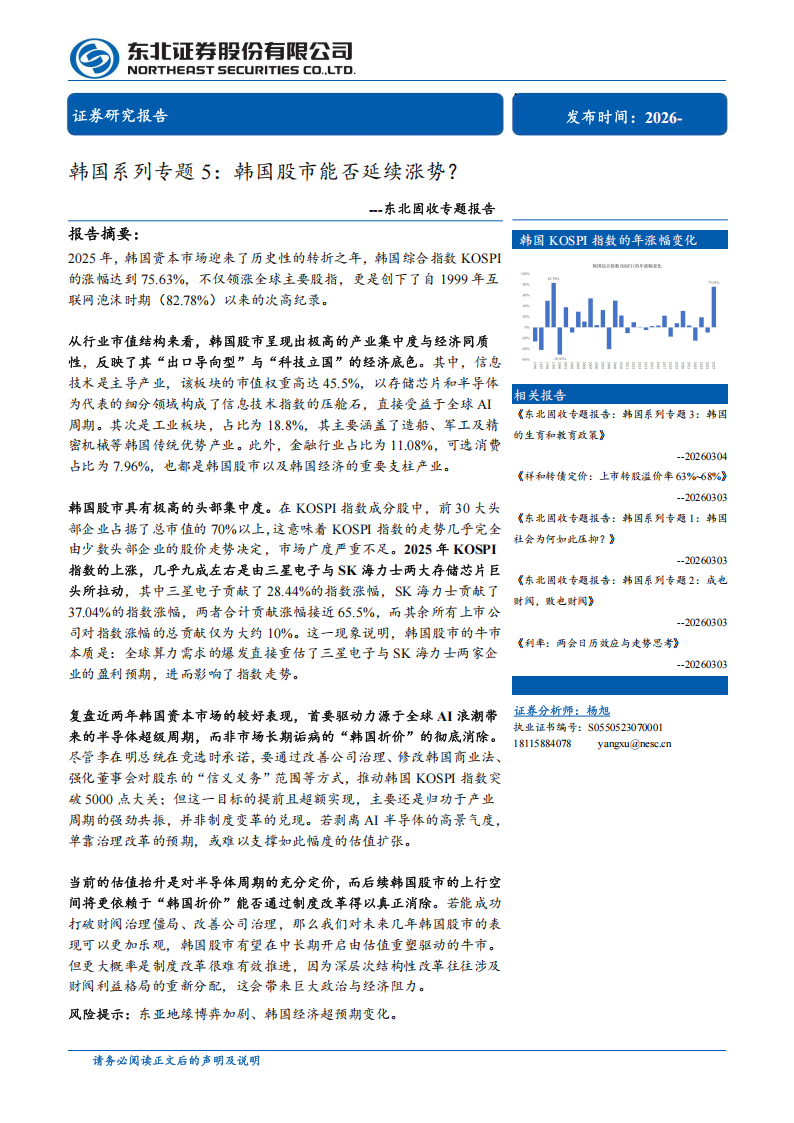

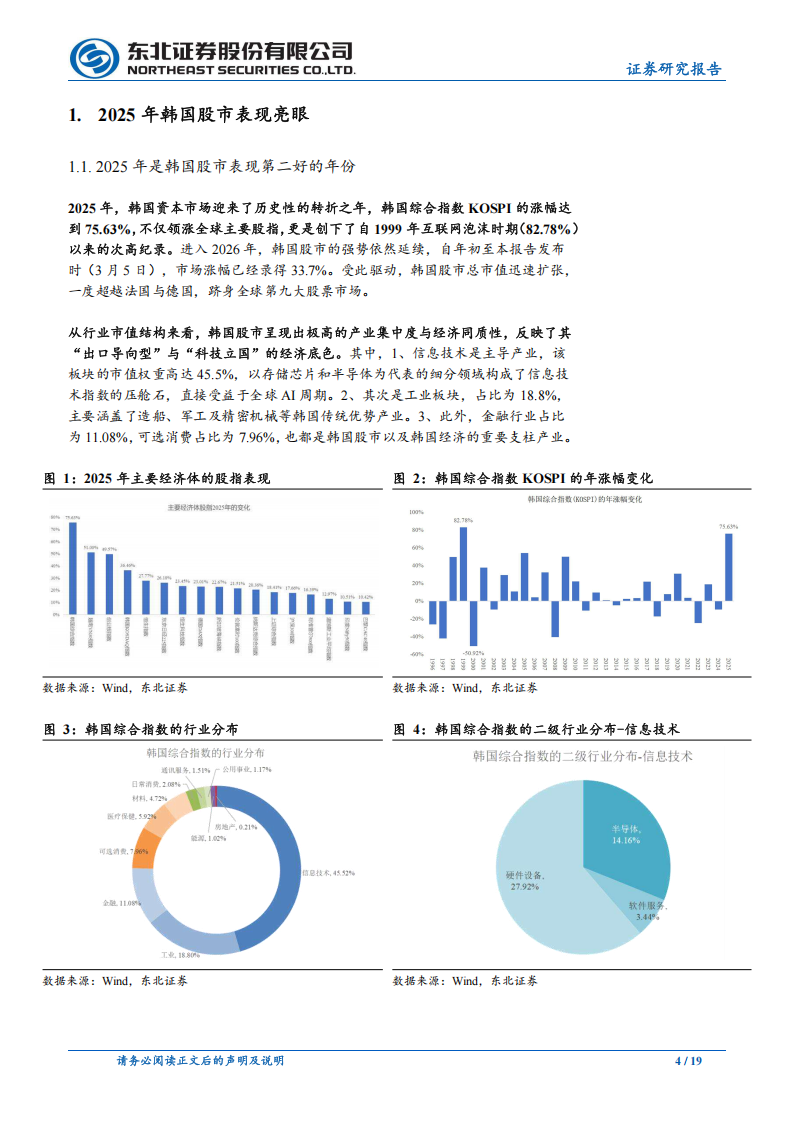

2025年,韩国资本市场迎来了历史性的转折之年,韩国综合指数KOSPI的涨幅达到75.63%,不仅领涨全球主要股指,更是创下了自1999年互联网泡沫时期(82.78%)以来的次高纪录。

从行业市值结构来看,韩国股市呈现出极高的产业集中度与经济同质性,反映了其“出口导向型”与“科技立国”的经济底色。其中,信息技术是主导产业,该板块的市值权重高达45.5%,以存储芯片和半导体为代表的细分领域构成了信息技术指数的压舱石,直接受益于全球AI周期。其次是工业板块,占比为18.8%,其主要涵盖了造船、军工及精密机械等韩国传统优势产业。此外,金融行业占比为11.08%,可选消费占比为7.96%,也都是韩国股市以及韩国经济的重要支柱产业。

韩国股市具有极高的头部集中度。在KOSPI指数成分股中,前30大头部企业占据了总市值的70%以上,这意味着KOSPI指数的走势几乎完全由少数头部企业的股价走势决定,市场广度严重不足。2025年KOSPI指数的上涨,几乎九成左右是由三星电子与SK海力士两大存储芯片巨头所拉动,其中三星电子贡献了28.44%的指数涨幅,SK海力士贡献了37.04%的指数涨幅,两者合计贡献涨幅接近65.5%,而其余所有上市公司对指数涨幅的总贡献仅为大约10%。这一现象说明,韩国股市的牛市本质是:全球算力需求的爆发直接重估了三星电子与SK海力士两家企业的盈利预期,进而影响了指数走势。

复盘近两年韩国资本市场的较好表现,首要驱动力源于全球AI浪潮带来的半导体超级周期,而非市场长期诟病的“韩国折价”的彻底消除。尽管李在明总统在竞选时承诺,要通过改善公司治理、修改韩国商业法、强化董事会对股东的“信义义务”范围等方式,推动韩国KOSPI指数突破5000点大关;但这一目标的提前且超额实现,主要还是归功于产业周期的强劲共振,并非制度变革的兑现。若剥离AI半导体的高景气度,单靠治理改革的预期,或难以支撑如此幅度的估值扩张。

当前的估值抬升是对半导体周期的充分定价,而后续韩国股市的上行空间将更依赖于“韩国折价”能否通过制度改革得以真正消除。若能成功打破财阀治理僵局、改善公司治理,那么我们对未来几年韩国股市的表现可以更加乐观,韩国股市有望在中长期开启由估值重塑驱动的牛市。但更大概率是制度改革很难有效推进,因为深层次结构性改革往往涉及财阀利益格局的重新分配,这会带来巨大政治与经济阻力。

风险提示:东亚地缘博弈加剧、韩国经济超预期变化。

1.2025年韩国股市表现亮眼

1.1.2025年是韩国股市表现第二好的年份

2025年,韩国资本市场迎来了历史性的转折之年,韩国综合指数KOSPI的涨幅达到75.63%,不仅领涨全球主要股指,更是创下了自1999年互联网泡沫时期(82.78%)以来的次高纪录。进入2026年,韩国股市的强势依然延续,自年初至本报告发布时(3月5日),市场涨幅已经录得33.7%。受此驱动,韩国股市总市值迅速扩张,一度超越法国与德国,跻身全球第九大股票市场。

从行业市值结构来看,韩国股市呈现出极高的产业集中度与经济同质性,反映了其“出口导向型”与“科技立国”的经济底色。其中,1、信息技术是主导产业,该板块的市值权重高达45.5%,以存储芯片和半导体为代表的细分领域构成了信息技术指数的压舱石,直接受益于全球AI周期。2、其次是工业板块,占比为18.8%,主要涵盖了造船、军工及精密机械等韩国传统优势产业。3、此外,金融行业占比为11.08%,可选消费占比为7.96%,也都是韩国股市以及韩国经济的重要支柱产业。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)