● 中诚信国际预计,2026年行业政策持续推动,供需关系趋于动

态平衡,光学光电子行业经营表现将保持稳定,对行业信用基本面产生有利影响;行业投资将呈现向高端技术领域集中,传统领域以存量整合为主的结构化趋势,整体信用风险可控且略有改善。

● 中诚信国际观察到:2025年以来,光学光电子行业竞争格局呈

现面板主导、多细分领域协同发展的形势,企业经营业绩及盈利水平稳中有升,各细分行业均能形成正向现金流,为业务运营提供内生支持,但增长趋势呈现分化,行业整体短期偿债风险可控,但整体债务期限结构仍有待优化;行业发债主体数量相对有限,且主要以面板行业发债为主,整体信用风险可控;预计2026年行业整体经营及信用质量将保持良好。

● 中诚信国际预计,未来12~18个月光学光电子行业展望为稳定。

展望上调因素:产品价格大幅上涨,企业经营获现能力明显提升,高端产品渗透率加速提升,政策补贴力度加大带动需求显著增加等情况下,我们可能上调行业展望。

展望下调因素:在产业链上游成本激增侵蚀利润,产线投入不及预期且产能释放效率极低,供需严重失衡引发面板价格大幅下跌,全球贸易壁垒加剧导致出口持续承压等情况下,我们可能下调行业展望。

一、行业基本面分析

中诚信国际预计,2026年行业政策持续推动,供需关系趋于动态平衡,光学光电子行业¹经营表现将保持稳定,对行业信用基本面产生有利影响;行业投资将呈现向高端技术领域集中,传统领域以存量整合为主的结构化趋势,整体信用风险可控且略有改善。

1、政策要点

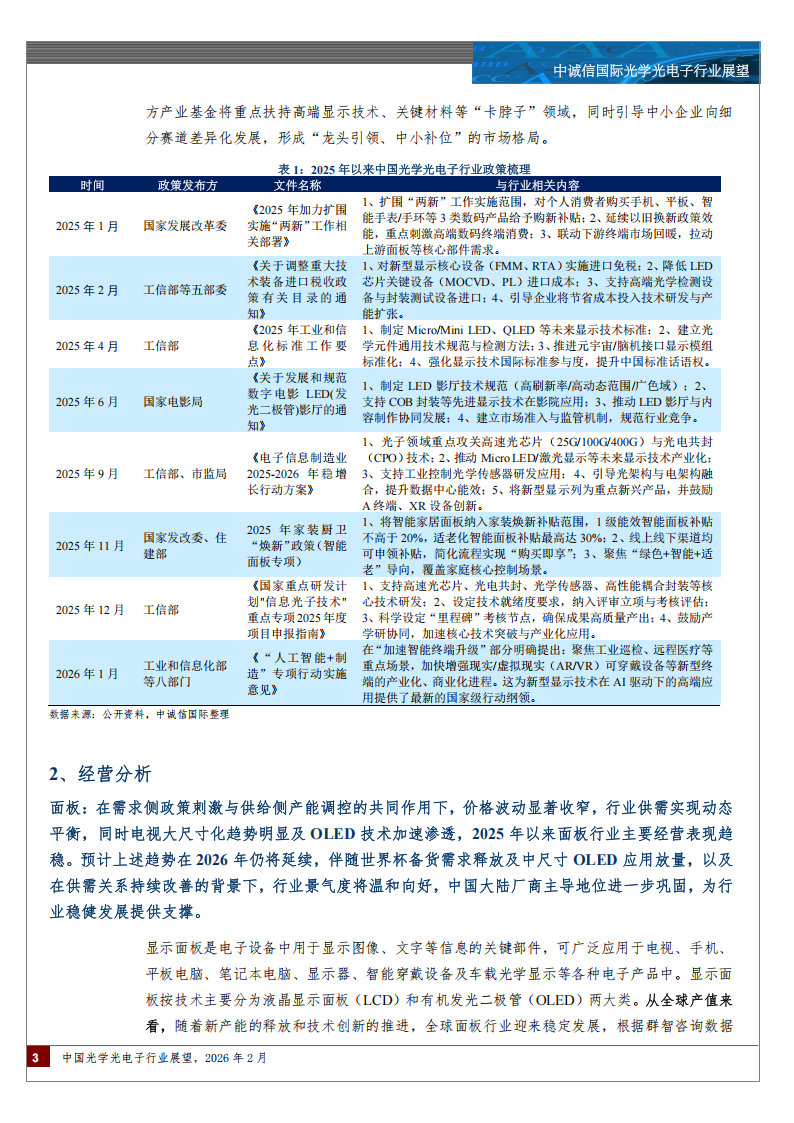

中诚信国际认为,2025年行业政策以“供给降本、技术攻关、需求拉动”为三大要点,通过设备进口税收优惠降低投资成本、依托专项计划推动前沿技术产业化、并以终端补贴政策直接刺激高端面板需求,对光学光电子行业的供给结构、需求扩容、技术迭代均产生正向影响。预计2026年在政策的推动下行业将持续重塑供需格局,呈现“高端扩容、低端出清”的结构化特征,对行业信用基本面形成稳固支撑。此外,政策与宏观环境共同推动行业向高技术壁垒、强自主可控方向发展,未来成长确定性与抗风险能力将有所增强。

2025年以来,中国光学光电子行业在“顶层设计+细分赋能+区域协同”的政策体系推动下,实现从规模扩张向高质量发展的关键转型,尤其是面板行业作为核心细分领域,受益于上下游联动政策加持,逐步走出周期波动,呈现结构优化、需求扩容的良好态势。

从实施效果来看,2025年出台的系列政策对行业正向推动作用凸显,且政策效能沿产业链上下游持续传导。在供给端,工信部等五部委出台的重大技术装备进口税收优惠政策,有效降低了新型显示FMM设备、MOCVD设备等核心设备进口成本;这一政策直接助力京东方、TCL等龙头企业降低投资门槛,加速推进高世代产线建设与高端产能布局;2025年以来,8.6代OLED产线逐步实现量产,不仅提升了国产高端面板的供给能力,也带动显示材料本土化配套率提升至60%,从产业链中上游强化了自主可控能力。技术创新层面,国家重点研发计划“信息光子技术”专项与工信部标准工作要点协同发力,加速高速光芯片、光电共封(CPO)、Micro/MiniLED等核心技术攻关,2025年硅光技术在光模块市场渗透率达30%,国内Mini LED渗透率已突破15%,行业技术迭代速度显著加快。需求端的政策拉动效果更为明显,成为面板行业复苏的核心动力,国家发改委“两新”工作部署中的数码产品购新补贴,直接带动折叠屏手机等高端终端销量增长,拉动柔性AMOLED面板需求提升;同时,国家电影局对LED影厅的规范化政策,为LED显示面板开辟专业影院新赛道,预计2025~2027年LED影厅数量年增速达50%,进一步消化高端面板产能。

展望2026年,作为“十五五”规划的开局之年,政策将在延续“自主可控、技术升级、需求牵引”主线的同时,更深层次地服务于国家战略目标,光学光电子行业将在政策的推动下持续重塑行业供需格局,呈现“高端扩容、低端出清”的结构化特征。同时国家专项基金与地方产业基金将重点扶持高端显示技术、关键材料等“卡脖子”领域,同时引导中小企业向细

分赛道差异化发展,形成“龙头引领、中小补位”的市场格局。

2、经营分析

面板:在需求侧政策刺激与供给侧产能调控的共同作用下,价格波动显著收窄,行业供需实现动态平衡,同时电视大尺寸化趋势明显及OLED技术加速渗透,2025年以来面板行业主要经营表现趋稳。预计上述趋势在2026年仍将延续,伴随世界杯备货需求释放及中尺寸OLED应用放量,以及在供需关系持续改善的背景下,行业景气度将温和向好,中国大陆厂商主导地位进一步巩固,为行业稳健发展提供支撑。

显示面板是电子设备中用于显示图像、文字等信息的关键部件,可广泛应用于电视、手机、平板电脑、笔记本电脑、显示器、智能穿戴设备及车载光学显示等各种电子产品中。显示面板按技术主要分为液晶显示面板(LCD)和有机发光二极管(OLED)两大类。从全球产值来看,随着新产能的释放和技术创新的推进,全球面板行业迎来稳定发展,根据群智咨询数据统计及预测,当前全球面板行业正处在LCD技术主导成熟市场、OLED技术引领高端增长的“双轨并行”发展阶段,整体产值已突破千亿美元,2022年至2024年全球半导体显示面板产业产值分别为1,003亿美元、959亿美元和1,092亿美元,预计2025~2027年将持续保持增长,分别将达到1,141亿美元、1,161亿美元和1,202亿美元。目前,LCD显示面板已成为当前面板产业的主导力量,产值占比超6成;但随着中小尺寸OLED显示技术量产成熟度提升,叠加下游终端产品迭代需求,全球OLED显示面板产值保持增长趋势,现已成为显示面板产业重要细分领域之一。除此之外,近年来随着Mini LED背光技术不断成熟以及消费者对高分辨率、高对比度显示需求逐渐增加,叠加中国电视品牌厂商积极推进Mini LED背光技术商业化进程,全球Mini LED背光产品产值快速增长。根据群智咨询数据统计,全球Mini LED背光产品产值由2020年2亿美元快速增长至2024年的25亿美元,预计2027年将达到45亿美元,2024年至2027年复合年均增长率为21.64%。中诚信国际认为,2026年LCD显示面板仍会是半导体显示面板行业主导力量,但OLED和Mini LED的产值将持续增长。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)