本报告导读:

光纤大周期,算力竞争推动光纤需求集中爆发,特种和多模光纤需求持续增长,光纤光缆出口表现优异,行业涨价趋势确认。

投资要点:

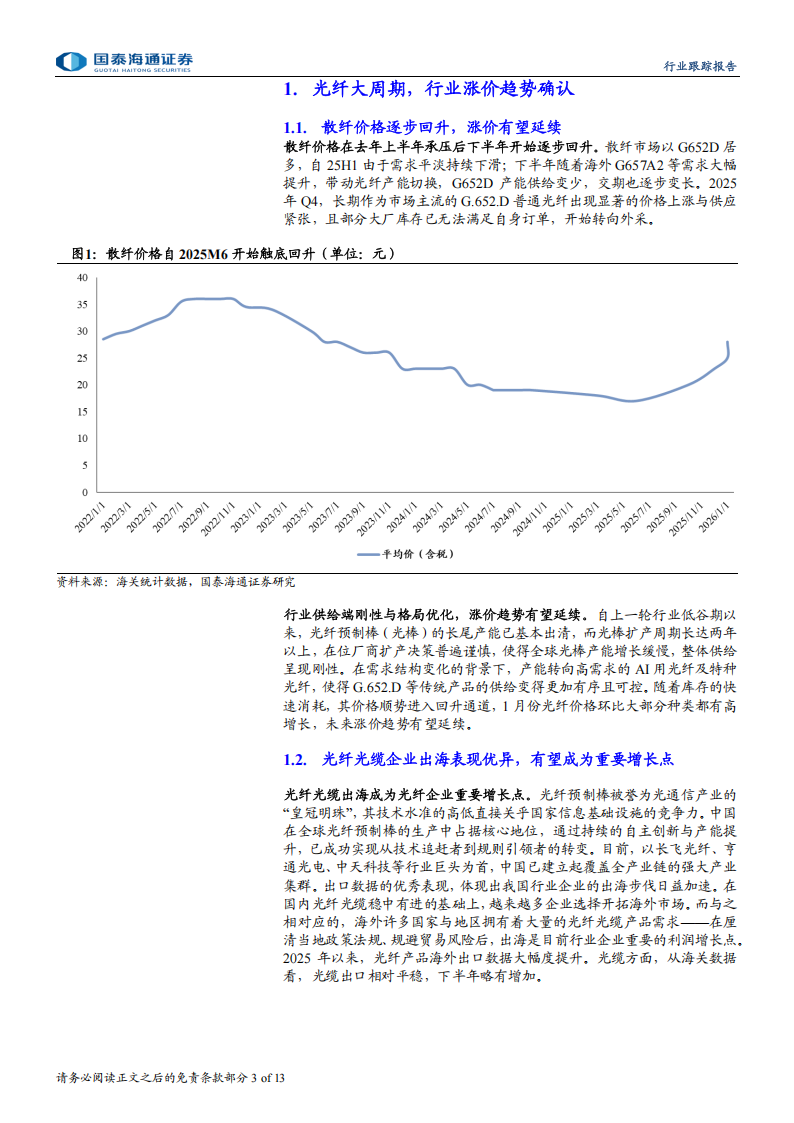

O 光纤大周期,行业涨价趋势确认。散纤价格在去年上半年承压后,下半年随着海外 G657A2 等需求大幅提升,带动光纤产能切换,G652D产能供给变少,交期也逐步变长,近期散纤价格持续上涨。我们认为临近电信、移动运营商集采,以及春节前行业备货需求更盛,预料价格还将持续涨高。在此背景下,我们认为国内市场大客户也有望接受涨价,板块波动中得以确认。

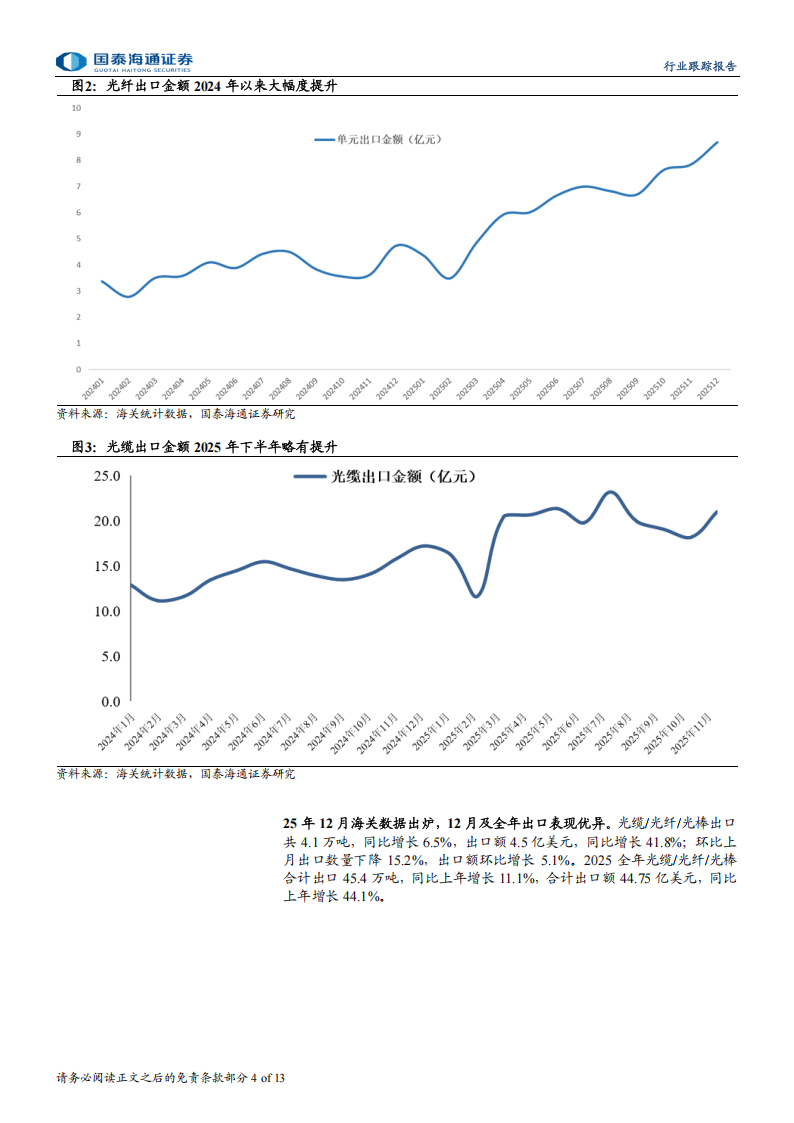

光纤光缆出海成为光纤企业重要增长点,出口表现优异。AI驱动的数据中心内部及DCI(数据中心互联)场景的光纤需求高增等因素拉动全球光纤需求持续攀升。2025年12月及全年光纤光缆企业出口表现优异,出海是目前光纤光缆行业企业重要的利润增长点。

O 算力竞争推动光纤需求集中爆发。智算中心对超高带宽、低时延传输的刚性需求,使其成为光纤需求增长的核心引擎,直接重构了光纤行业需求逻辑。与传统数据中心相比,单个智算中心的光纤需求量可达数倍甚至十倍以上,一个典型万卡GPU集群仅服务器内部互连就需数万芯公里光纤。AI驱动的数据中心内部及DCI(数据中心互联)场景的光纤需求占比,有望从2024年不到5%激增至2027年的35%。近日,康宁与Meta达成60亿美元长期供应协议,将扩大美国本土光纤光缆产能以支持其 AI数据中心建设,反映出光纤光缆行业的高需求。

O 特种和多模光纤需求持续增长,海内外公司进展迅速。空芯光纤的高性能在数据中心内部具有巨大优势,国内外光纤光缆厂商持续投入空芯光纤的研发与应用,长飞公司实现空芯光纤最低损耗可达到0.05dB/km,中标运营商空芯光纤集采项目;2.4.2.亨通光电发布高性能空芯光纤产品,计划对先进光纤材料扩产;中天科技完成技术试点,发布空芯光纤研究成果;微软和AWS大力布局空芯光纤,有望在数据中心大规模应用。

投资建议:看好国内光纤光缆头部厂商充分受益光纤光缆需求爆发下的涨价大趋势,利润弹性有望不断上修。推荐长飞光纤、亨通光电、中天科技。

风险提示:技术更新与竞争加剧的风险;原材料价格波动的风险;市场需求波动的风险。

1.光纤大周期,行业涨价趋势确认

1.1.散纤价格逐步回升,涨价有望延续

散纤价格在去年上半年承压后下半年开始逐步回升。散纤市场以G652D居多,自25H1由于需求平淡持续下滑;下半年随着海外G657A2等需求大幅提升,带动光纤产能切换,G652D产能供给变少,交期也逐步变长。2025年Q4,长期作为市场主流的G.652.D普通光纤出现显著的价格上涨与供应紧张,且部分大厂库存已无法满足自身订单,开始转向外采。行业供给端刚性与格局优化,涨价趋势有望延续。自上一轮行业低谷期以来,光纤预制棒(光棒)的长尾产能已基本出清,而光棒扩产周期长达两年以上,在位厂商扩产决策普遍谨慎,使得全球光棒产能增长缓慢,整体供给呈现刚性。在需求结构变化的背景下,产能转向高需求的AI用光纤及特种光纤,使得G.652.D等传统产品的供给变得更加有序且可控。随着库存的快速消耗,其价格顺势进入回升通道,1月份光纤价格环比大部分种类都有高增长,未来涨价趋势有望延续。

1.2.光纤光缆企业出海表现优异,有望成为重要增长点

光纤光缆出海成为光纤企业重要增长点。光纤预制棒被誉为光通信产业的“皇冠明珠”,其技术水准的高低直接关乎国家信息基础设施的竞争力。中国在全球光纤预制棒的生产中占据核心地位,通过持续的自主创新与产能提升,已成功实现从技术追赶者到规则引领者的转变。目前,以长飞光纤、亨通光电、中天科技等行业巨头为首,中国已建立起覆盖全产业链的强大产业集群。出口数据的优秀表现,体现出我国行业企业的出海步伐日益加速。在国内光纤光缆稳中有进的基础上,越来越多企业选择开拓海外市场。而与之相对应的,海外许多国家与地区拥有着大量的光纤光缆产品需求——在厘清当地政策法规、规避贸易风险后,出海是目前行业企业重要的利润增长点。2025年以来,光纤产品海外出口数据大幅度提升。光缆方面,从海关数据看,光缆出口相对平稳,下半年略有增加。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)