万星时代来临:谁来为卫星持续供电?

1)频轨先占,发射滞后:中国星座进入“时间压力窗口”。2025年底,中国向ITU一次性申报约20.3万颗卫星、覆盖14个卫星星座;其中无线电创新研究院集中申报CTC-1与CTC-2,单个星座各96714颗、合计接近19.3万颗。同时,运营商与商业卫星公司推进中等规模星座:中国移动申报2520颗、垣信卫星申报1296颗、国电高科申报1132颗。但截至2025年12月,国内头部星座披露口径下整体发射完成度仍较低,处于“低发射率、早期组网阶段”。

2)星链工程节奏:代际演进+年发射量指数级爬坡。星链呈现清晰的代际节奏:截至2026年1月25日,V1累计发射约4714颗、申请约11943颗;V2已发射约6282颗、累计申请约29988颗(其中已获批准约15000颗);V3仍在早期导入,已发射约38颗、申请约15000颗。合计口径下,星链累计发射约11034颗、累计申请约41943颗,并且年度发射量自2018-2019年“百颗级”逐步提升,2025年达到“约3200颗”的高位。

3)效率与成本的博弈:砷化镓仍为主流,但已不再“唯一正确”。航天场景对效率、抗辐照、耐温差与寿命要求极高,多结砷化镓仍是当前国内太空光伏主流路线;但在低轨大规模星座背景下,砷化镓电池高单价会被数量效应放大,促使行业寻求更低成本的空间光伏路线(如硅基、钙钛矿及叠层)。

Starlink BlockV1-V3如何?V4怎么看?

1)星链V1-V3:采用晶硅路线,优先“供应链可扩展+系统级降本”。星链为支撑高频率、大批量发射与在轨更新,在太阳电池方案上选择晶体硅(Si)路线而非高成本砷化镓,通过牺牲部分单位效率换取显著成本优势与规模效应,以匹配超大规模部署。

2)星链V4:可能走向为“P型硅HJT”或“P型硅HJT-钙钛矿叠层”。从太空辐照退化机制角度,P型硅相对N型更具在轨可靠性;同时结合星链对“钙钛矿!叠层方向能力”的人才需求描述,以及从PERC向TOPCon/HJT演进的背景,P型硅HJT或P型硅HJT-钙钛矿叠层是星链BlockV4太阳电池材料的最可能方向。

国内太空光伏电池:主线未变,变量加速:国内太空光伏进入“并行验证期”

国内航天应用中仍以多结砷化镓为核心路线;与此同时,多家企业披露钙钛矿体系在轨测试/验证进展:例如截至2025年5月6日,江阴晶皓披露钙钛矿组件完成在轨测试并稳定运行超过三个月;2023年12月9日,协鑫科技与蓝箭航天合作披露钙钛矿组件随“鸿鹄二号”卫星入轨测试;此外,鹿山新材披露其P型异质结封装方案于2025年1月19日进入头部航天厂商小批量验证阶段。

行业评级:卫星发射加速,光伏电池新技术持续验证,太空光伏行业景气度与中长期成长确定性持续抬升,首次覆盖,给予太空光伏行业“推荐”评级。

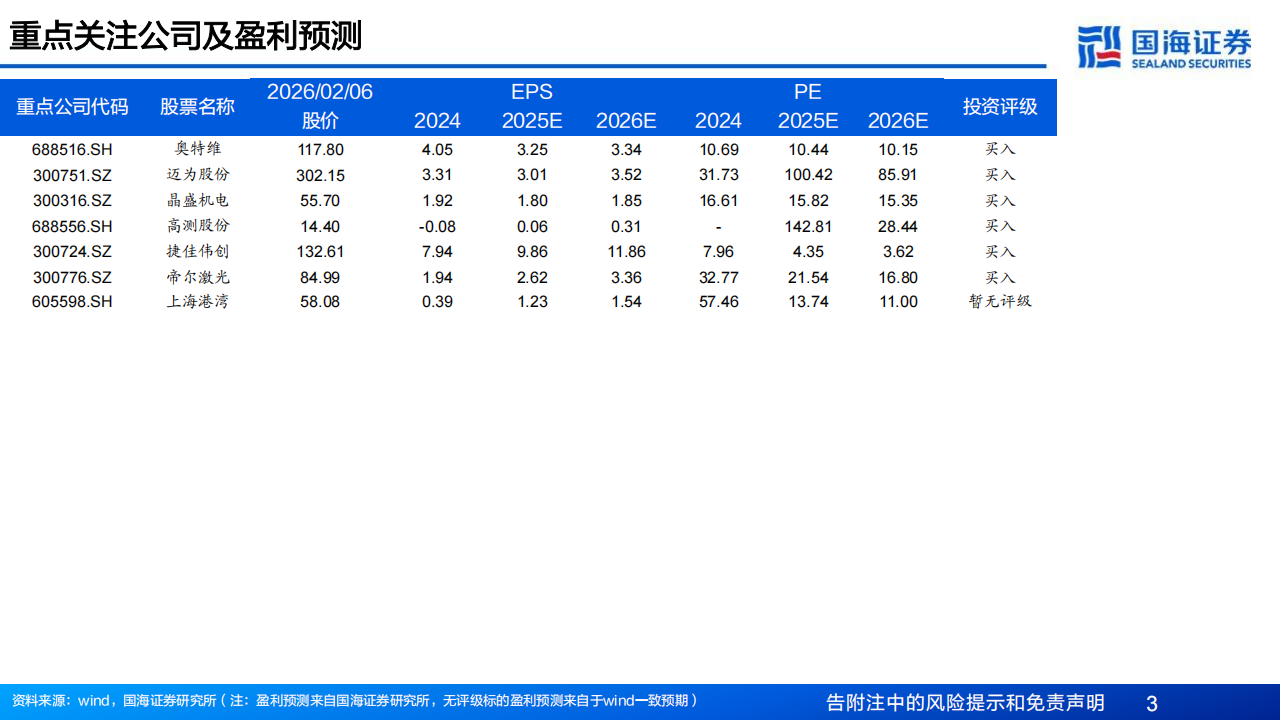

相关标的:迈为股份、奥特维、高测股份、晶盛机电、捷佳伟创、上海港湾等。

风险提示:技术成熟度与可靠性不确定性风险,产业化与商业落地不确定性风险,早期投入与项目执行风险,市场空间与竞争格局不确定性风险,政策与监管环境变化风险

2025年12月,中国向TU一次性申约约20.3万颗左眼、覆盖14个卫星星座。从具体结构来看,此轮集中申报呈现出“超大规模星座主导、央企与专业卫星公司协同推进”的特征。其中,无线电创新研究院一次性申报CTC-1与CTC-2两个星座,单个星座申报规模均为96714颗,合计接近19.3万颗,构成中国本轮ITU星座的主体部分,体现出在低轨宽带通信领域进行前瞻性频动位和长期容量规划的战略意图。

除超大规模星座外,运营商与专业卫星公司的中等规模星座同步推进。中国移动申报CHINAMOILE-L1星座,申报卫星数量2520颗;恒信卫星申报SAILSPACE-1星座,规模1296颗,体现商业航天企业在低轨星座领域的系统性规划;国电高科申报TIANQI-3G星座,申报数量1132颗,延续其在物联网与窄带通信方向的星座建设路径。

“先登先占+限期落地”的外部约束正在转化为国内发射与组网的高强度、快节奏需求。因此,面向大规模星座的电源系统必须在满足辐照、寿命与可靠性的同时进一步追求更高性价比;同等功率下更低单位成本、同等寿命下更低衰减与更高量产一致性,才能支撑“量大且急迫”的组网节奏与单位星成本结束。从国内三大星座已披露的申报数量与实际发射进度对比来看,国内主要卫星星座整体仍处于低发射率、早期组网阶段,卫星发射进入“时间压力窗口期”。

截至2025年12月,星网星座累计申报约12992颗卫星,已发射约154颗,发射完成度约1.19%;干一架星座申报规模在15000颗以上,已发射108颗,对应发射比例约0.72%;蓝箭航天“鸿鸽星座”申报规模约1000颗,目前暂未公开发射数量。

请务必阅读

从型号结构来看,Starlink卫星呈现出明显的“分代推进、逐步放量”特征。

据Jonathan’sSpacePages,StarlinkV1是最早投入规模化部署的型号,累计发射约4714颗,卫星申请数量约11943颗。StarlinkV2是当前部署的核心型号,已发射数量约6282颗,在申请端呈现出明显放量特征:累计申请数量约29988颗,其中已获批准约15000颗。StarlinkV3仍处于早期导入阶段,已发射数量约38颗,申请数量约15000颗。尽管当前在轨规模较小,但其单星能力提升与未来搭配Starship进行高频次、大批量发射的预期,使其在中长期星座演进中具有重要战略意义。

从整体来看,截至2026年1月25日Starink已累计发射卫星约11034颗,累计申请数量约41943颗,发射规模全球领先。

从年度发射节奏来看,Starlink的卫星发射数量呈现出持续加速的趋势。

早期阶段(2018-2019年)年发射数量处于百颗级别,用于技术验证与初步组网;进入2020-2021年后,年发射规模迅速提升至800-1000颗区间,标志着星座进入规模化部署阶段。

自2022年起,星评K年度发射效率进一步抬升至1700-2000颗以上,并在2025年达到3200颗的高位水平,发射节奏明显加快,反映出在频轴限期约束与商业化落地计划下,星评X正持续提高发射频率和单年投放规模。2026年截至1月下旬已完成近200颗发射,连续高强度部署态势。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)