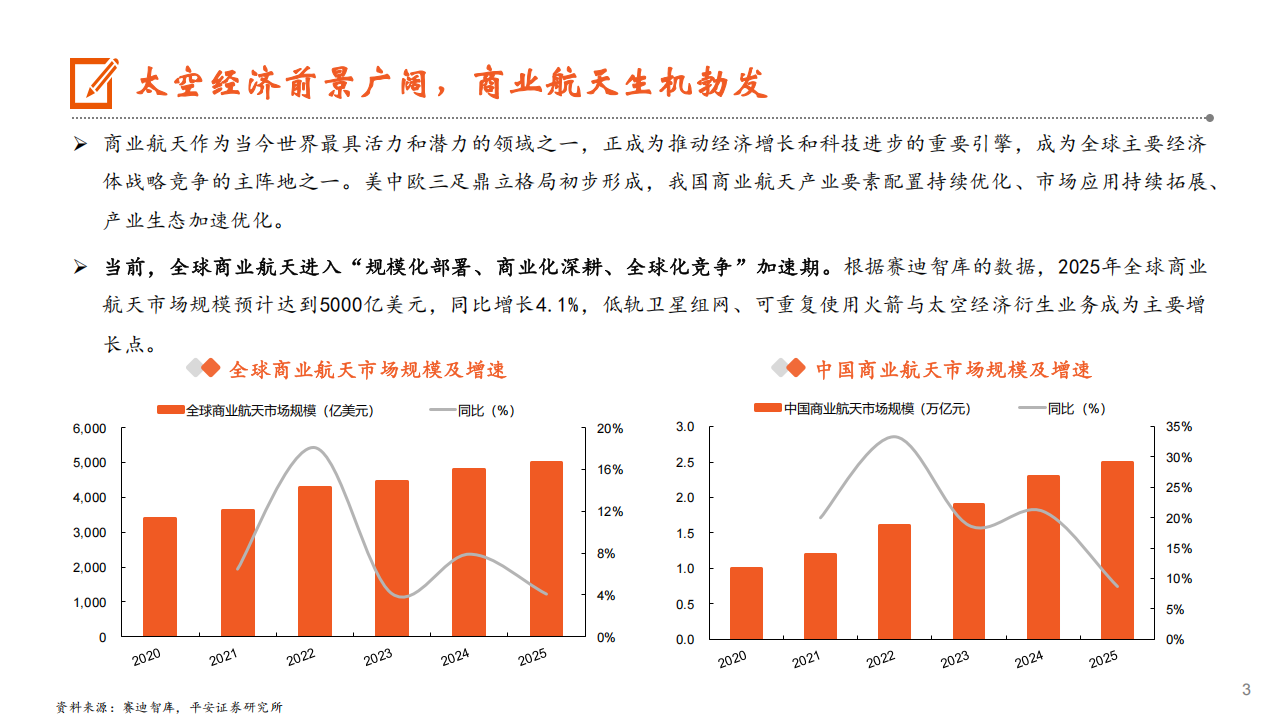

太空经济前景广阔,商业航天生机勃发。商业航天作为当今世界最具活力和潜力的领域之一,正成为推动经济增长和科技进步的重要引擎,成为全球主要经济体战略竞争的主阵地之一。美中欧三足鼎立格局初步形成,我国商业航天产业要素配置持续优化、市场应用持续拓展、产业生态加速优化,全球商业航天进入“规模化部署、商业化深耕、全球化竞争”加速期。根据赛迪智库的数据,2025年全球商业航天市场规模预计达到5000亿美元,同比增长4.1%,低轨卫星组网、可重复使用火箭与太空经济衍生业务成为主要增长点。

20万颗卫星申报,低轨资源围地进行时。2025年12月29日,中国向国际电信联盟(ITU)一次性提交20.3万颗低轨卫星频轨资源申请。近地轨道与频谱,是被物理法则和国际规则双重锁定的稀缺战略资源。业内共识是,基于当前技术水平和轨道安全间距要求,低轨可安全部署卫星的上限仅约10万颗。“先到先得”的原则,是及时入轨的硬性压力。商业火箭发射能力持续提升,发射活动进入稳定化运行阶段,星座化建设成为主旋律。

国内积极追赶,可重复使用运载火箭是趋势。低成本的火箭发射是实现卫星组网的重要前提之一,才能形成“发射一应用一盈利一再投入”的良性循环。根据蓝箭航天招股说明书,2023年全球火箭发射服务市场规模已达164.5亿美元,基于星链、一网、中国星网等大型星座组网建设的市场发展趋势,到2032年该市场規模将突破500亿美元,2023-2032年复合年增长率(CAGR)达13%。美国在火箭发射领域的技术研发实力与服务能力领先全球,以Spacex、蓝色起源为代表的公司具有从设计、制造验证到发射、运营的能力。国内商业运载火箭领域,参与者主要包括航天科技集团、航天科工集团、蓝箭航天、星际荣耀、星河动力、天兵科技、中科宇航、东方空间等。

投资建议:全球商业航天进入“规模化部署、商业化深耕、全球化竞争”加速期。2025年全球商业航天市场规模预计达到5000亿美元,同比增长4.1%,低轨卫星组网、可重复使用火箭与太空经济衍生业务成为主要增长点,产业链企业有望持续受益。相关标的为航天动力、航天宏图、中国卫星、铂力特、华曙高科、乾照光电、信维通信、蓝思科技、苏大维格、臻镭科技等。

风险提示:1)技术突破不及预期风险;2)产业落地不及预期风险;3)政策支持不及预期的风险;4)报告中提及的“相关标的”仅为对相关公司的罗列,不构成任何投资建议。商业航天作为当今世界最具活力和潜力的领域之一,正成为推动经济增长和科技进步的重要引擎,成为全球主要经济体战略竞争的主阵地之一。美中欧三足鼎立格局初步形成,我国商业航天产业要素配置持续优化、市场应用持续拓展产业生态加速优化。

当前,全球商业航天进入“规模化部署、商业化深耕、全球化竞争”加速期。根据赛迪智库的数据,2025年全球商业航天市场规模预计达到5000亿美元,同比增长4.1%,低轨卫星组网、可重复使用火箭与太空经济衍生业务成为主要增长点。

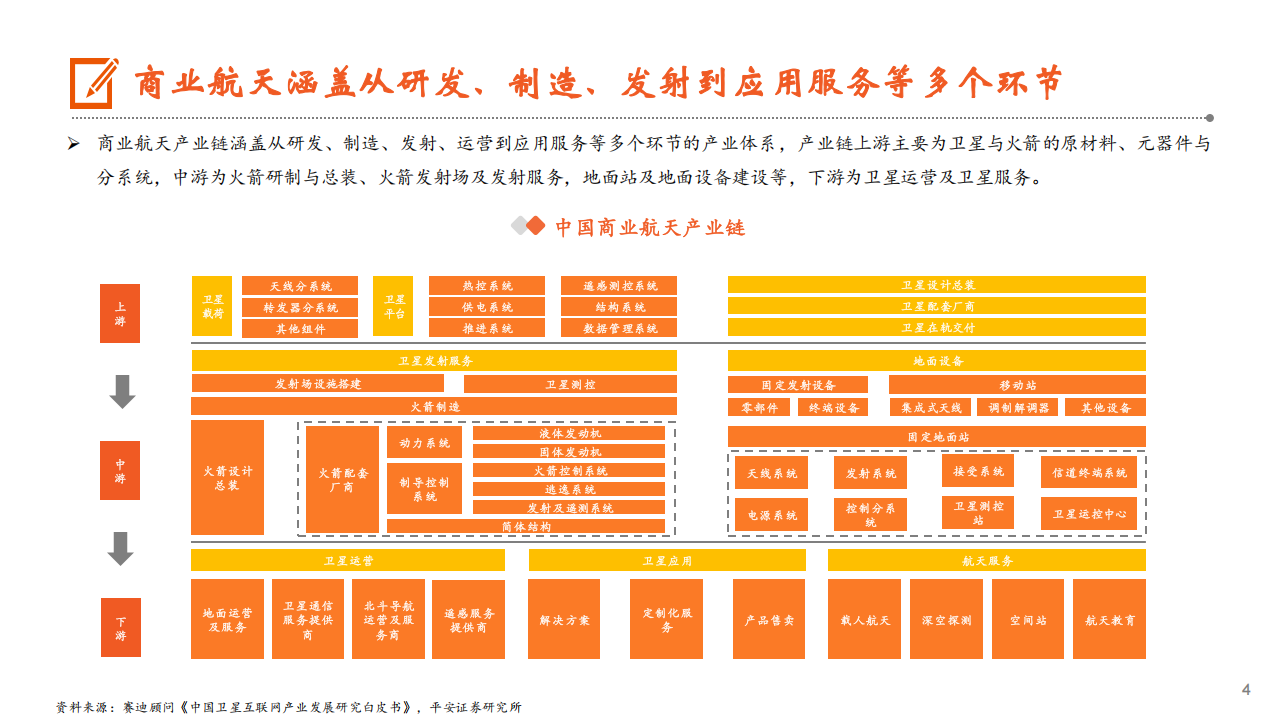

商业航天产业链涵盖从研发、制造、发射、运营到应用服务等多个环节的产业体系,产业链上游主要为卫星与火箭的原材料、元器件与

分系统,中海为火箭研制与总装、火箭发射场及发射服务,地面站及地面设备建设等,下游为卫星运营及卫星服务。

20万颗卫星申报,低轨资源圈地进行时。人民网引用环球网报道,2025年12月29日,中国向国际电信联盟(ITU)一次性提交20.3万颗低轨卫星频轨资源申请。近地轨道与频处理法则和国际规则双重锁定的稀缺战略资源。业内共识是,基于当前技术水平和轨道安全间距要求,低轨可安全部署卫星的上限仅约10万颗。频轨资源申请后,7年内首星需入轨运行90天,9年内部署总量的10%,14年内完成全部部署,否则对应权利将按比例收回,这意味着“先到先得”的背后,是及时入轨的硬性压力。商业火箭发射能力持续提升,发射活动进入稳定化运行阶段,星座化建设成为主旋律。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)