报告摘要:

产业周期研判:跨越“算力基建期”,迈入“价值验证期”:站在2026年的产业高点回望,全球AI浪潮已完成了一场静水流深的根本性迁徙:主战场从上半场的“卖设备、拼算力”正式转向了下半场的“卖服务、拼交付”。我们认为,本轮AI浪潮的驱动逻辑已发生质变:从“技术供给侧”的单点突破,转向“应用需求侧”的全面突围。资本市场的估值锚点也随之漂移,逐步聚焦与谁能真正切入企业的核心业务流,实现从“可用”到“好用”,再到“不可或缺”的跨越。

技术底座重构:“认知铁三角”的全面成熟。这一产业质变的底气,源于国内AI产业“感知+记忆+执行”认知铁三角的逐步成熟。AI已不再是悬浮于云端的“概率预测机器”,而是进化为具备完整认知能力的“智能体”。

感知层(Perception):从“读写”到“全感官交互”。原生多模态(NativeMultimodality)架构的普及,让AI不再需要通过外挂插件来“转译”世界,而是能够像人类一样,直接理解视频流中的微表情、听懂呼吸音中的湿罗音、看懂工厂流水线上的细微瑕疵。

记忆层(Memory):从“金鱼记忆”到“行业专家”。长窗口技术(LongContext)与RAG(检索增强生成)的深度融合,彻底解决了企业私有知识的“记忆孤岛”难题。这种“敏捷大脑+超级笔记本”的双系统模式,既降低了推理成本,又消除了幻觉风险,让AI真正具备了“可追溯、可信赖”的专家特质。

执行层(Execution):从“对话框”到“操作系统”。Agent智能体架构补全了AI从“被动问答”到“自主规划”的最后一块拼图。它不再是一个只会说话的Chatbot,而是一个能帮用户订票、报销、写代码、发邮件的“全能数字员工”。

商业模式重构:SaaL(软件即劳动力)的估值跃迁:随着Agent能力的成熟,B端市场的核心叙事正经历从SaaS(软件即服务)向SaaL(软件即劳动力)的代际跃迁。软件公司的商业天花板,正从仅占企业营收3%的“IT预算”,暴力拉升至占营收20%-50%的“人力成本”。在这一范式下,企业付费模式从“买账号”转变为“买结果”:AI不再是辅助员工提效的工具,而是直接交付“月度财务报表”、“合规法律意见书”或“电商选品清单”的数字员工。拥有行业Know-how与私有数据壁垒的垂直龙头,将迎来ARPU值与估值体系的双重重构。

投资建议:寻找“含人量”下降的行业,做多“数字劳动力”:2026年的投资逻辑应紧扣“含人量(Human Content)下降”这一核心主线,建议布局三大黄金赛道:

知识密集型替代(高ARPU):聚焦金融、法律与办公领域。关注能替代高薪脑力劳动的垂直Agent龙头。

运营密集型替代(高周转):聚焦跨境电商与数字营销。关注能实现“一人成军”的自动化运营平台。

资源稀缺型替代(高社会价值):聚焦医疗与教育。关注能将稀缺专家咨循担蜡化复制的“平扫”行的

风险提示:宏观经济恢复不及预期、市场竞争加剧、AI应用商业化落地风险、技术迭代风险

1.AI落地元年:从“技术追赶”走向“场景重构”

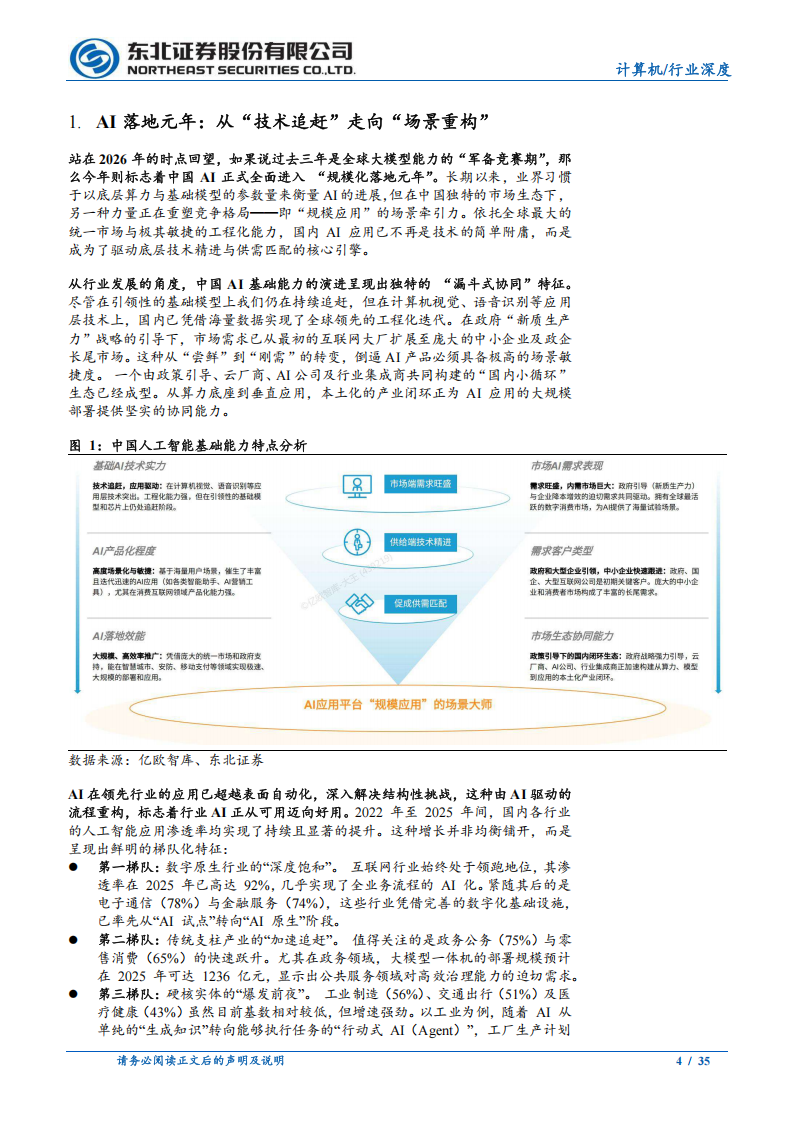

站在2026年的时点回望,如果说过去三年是全球大模型能力的“军备竞赛期”,那么今年则标志着中国AI正式全面进入“规模化落地元年”。长期以来,业界习惯于以底层算力与基础模型的参数量来衡量AI的进展,但在中国独特的市场生态下,另一种力量正在重塑竞争格局——即“规模应用”的场景牵引力。依托全球最大的统一市场与极其敏捷的工程化能力,国内AI应用已不再是技术的简单附庸,而是成为了驱动底层技术精进与供需匹配的核心引擎。

从行业发展的角度,中国AI基础能力的演进呈现出独特的“漏斗式协同”特征。尽管在引领性的基础模型上我们仍在持续追赶,但在计算机视觉、语音识别等应用层技术上,国内已凭借海量数据实现了全球领先的工程化迭代。在政府“新质生产力”战略的引导下,市场需求已从最初的互联网大厂扩展至庞大的中小企业及政企长尾市场。这种从“尝鲜”到“刚需”的转变,倒逼AI产品必须具备极高的场景敏捷度。一个由政策引导、云厂商、AI公司及行业集成商共同构建的“国内小循环”生态已经成型。从算力底座到垂直应用,本土化的产业闭环正为AI应用的大规模部署提供坚实的协同能力。AI在领先行业的应用已超越表面自动化,深入解决结构性挑战,这种由AI驱动的流程重构,标志着行业AI正从可用迈向好用。2022年至2025年间,国内各行业的人工智能应用渗透率均实现了持续且显著的提升。这种增长并非均衡铺开,而是呈现出鲜明的梯队化特征:

● 第一梯队:数字原生行业的“深度饱和”。互联网行业始终处于领跑地位,其渗

透率在2025年已高达92%,几乎实现了全业务流程的AI化。紧随其后的是电子通信(78%)与金融服务(74%),这些行业凭借完善的数字化基础设施,已率先从“AI试点”转向“AI原生”阶段。

● 第二梯队:传统支柱产业的“加速追赶”。值得关注的是政务公务(75%)与零

售消费(65%)的快速跃升。尤其在政务领域,大模型一体机的部署规模预计在2025年可达1236亿元,显示出公共服务领域对高效治理能力的迫切需求。

●第三梯队:硬核实体的“爆发前夜”。工业制造(56%)、交通出行(51%)及医

疗健康(43%)虽然目前基数相对较低,但增速强劲。以工业为例,随着AI从单纯的“生成知识”转向能够执行任务的“行动式AI(Agent)”,工厂生产计划正逐步实现由AI智能体根据实时数据自动优化,预示着物理AI将在2026年迎来从自动化向认知智能的范式转移。因此我们展望2026年的开局,中国AI产业已跨越了单纯追求参数规模的“技术军备赛”阶段,正式步入以供需匹配为核心的“价值验证期”。依托国内庞大的统一市场与政策引导,AI的发展逻辑已从单点的技术突破,转向了由“供给端技术精进”与“市场端需求旺盛”共同驱动的双螺旋上升通道。在行业落地上,我们观测到明显的“结构性分化”:

● B端:增长接力棒正从饱和的互联网行业,加速传递至政务、金融及高端制

造等“实体深水区”。渗透率的阶梯式上升表明,AI已不再是锦上添花的工具,而是成为驱动产业数字化转型的核心操作系统。

● C端:流量竞争已由“尝鲜红利”转向“存量博弈”。字节跳动等巨头的生态破圈

与智谱等新势力的Agent(智能体)化突围证明,单纯的聊天机器人已触及天花板,能够解决实际问题、具备任务执行能力的“超级助理”与“生产力工具”将是下一阶段的增长极。

从B端业务的发展角度来看,我们看好这些行业在2026年的落地,其背后的驱动力在于AI已经从单纯的“技术插件”演变为行业的“核心生产力工具”。结合各行业应用场景的成熟度与环节渗透情况,2026年的爆发将呈现出以下三大特征:

● 从“辅助决策”到“自主执行”:高端制造与工业4.0的质变。工业4.0迎来系

统级自主化。预计40%的制造商将实现APS排程从“人主导”向AI“自优化”跨越;视觉检测、预测性维护成为标配,IT/OT融合彻底打通设计与服务闭环。

● 从“标准服务”到“精准洞察”:金融与政务的深度重构。金融与政务行业由于数

字化底座完备,正率先完成从“规则驱动”向“模型驱动”的2.0升级。依托完备数字化底座,实现“规则”向“模型”驱动的升级。金融侧聚焦风控与投研自动化,步入核心业务层;政务侧深入治理毛细血管,智慧城市实现从“事后处置”到“事前预警”的质变。

● 从“工具交互”到“智能伙伴”:科研教育与医疗健康的泛化演进。这两个行业虽

在整体渗透率上仍有空间,但在核心环节的关注度却呈现出极高的垂直深度。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)