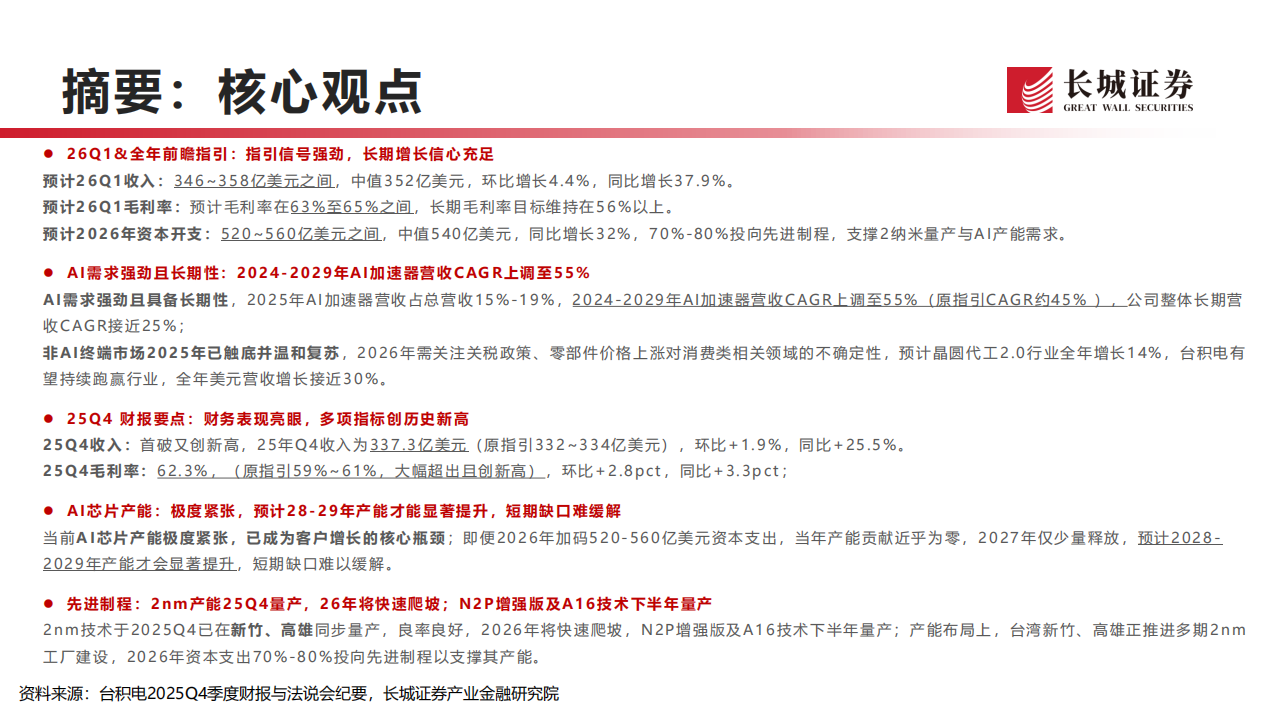

● 26Q1&全年前瞻指引:指引信号强劲,长期增长信心充足

预计26Q1收入:346~358亿美元之间,中值352亿美元,环比增长4.4%,同比增长37.9%。预计26Q1毛利率:预计毛利率在63%至65%之间,长期毛利率目标维持在56%以上。预计2026年资本开支:520~560亿美元之间,中值540亿美元,同比增长32%,70%-80%投向先进制程,支撑2纳米量产与AI产能需求。

● AI需求强劲且长期性:2024-2029年AI加速器营收CAGR上调至55%

AI需求强劲且具备长期性,2025年AI加速器营收占总营收15%-19%,2024-2029年AI加速器营收CAGR上调至55%(原指引CAGR约45%),公司整体长 期营收CAGR接近25%;

非AI终端市场2025年已触底并温和复苏,2026年需关注关税政策、零部件价格上涨对消费类相关 领域的不确定性,预计晶圆代工2.0行业全年增长14%,台积电有望持续跑赢行业,全年美元营收增长接近30%。

● 25Q4财报要点:财务表现亮眼,多项指标创历史新高

25Q4收入:首破又创新高,25年Q4收入为337.3亿美元(原指引332~334亿美元),环比+1.9%,同比+25.5%。25Q4毛利率:62.3%,(原指引59%~61%,大幅超出且创新高),环比+2.8pct,同比+3.3pct;

● AI芯片产能:极度紧张,预计28-29年产能才能显著提升,短期缺口难缓解

当前AI芯片产能极度紧张,已成为客户增长的核心瓶颈;即便2026年加码520-560亿美元资本支出,当年产能贡献近乎为零,2027年仅少量释放,预计2028-2029年产能才会显著提升,短期缺口难以缓解。

●先进制程:2nm产能25Q4量产,26年将快速爬坡;N2P增强版及A16技术下半年量产

2nm技术于2025Q4已在新竹、高雄同步量产,良率良好,2026年将快速爬坡,N2P增强版及A16技术下半年量产;产能布局上,台湾新竹、高雄正推进多期2nm工厂建设,2026年资本支出70%-80%投向先进制程以支撑其产能。

需求周期差凸显,国产替代窗口持续显现,关注国产替代晶圆代工龙头与先进制程。

CAPEX大幅扩张引动上游需求,设备涨价弹性与定价权双升,关注上游设备公司

智能手机结构性机会显现:高端化+AI赋能对冲存储涨价压力,关注果链相关AI手机公司

风险提示:(1)下游需求不足风险:若宏观环境变化,下游需求不足,将影响公司产品需求。(2)地缘政治风险:若美国对中国政策变化,可能会导致公司稳定经营受到冲击。(3)核心竞争力风险:半导体行业技术的发展和迭代速度较快,若产品无法满足客户需求,将可能对公司经营业绩造成不利影响。(4)估值风险:公司可能存在静态相对估值较高的风险。

2504台积蓄容营业收入337.3亿美元。又创新高且显著高于指引。以美元计,营收环比增长1.9%,增速有所放缓,主要驱动力为AI需求主导的先进制程出货爆发与智能手机高端市场复苏的双重支撑。台积转25Q4营收337.3亿美元(原指332~334亿美元),同比增长25.5%,环比增长1.9%,环比增长主要受益于AI需求主导的先进制程出货爆发,及智能手机高端市场的复苏,但部分受短期产能结构调整等因素所致。

25Q4台积台积毛利率62.3%,环比+2.8pct;净利率48.3%,环比+2.6pct,双创新高且高于指引,主要受高毛利率先进制程占比提升、产能利用率维持高位等正向影响,有效低消了海外晶圆厂的稀释效应。台积电25Q4毛利率62.3%(原指引(59.0%~61.0%),同比提升3.3pct,环比提升2.8pct;净利率48.3%,同比提升5.2pct,环比提升2.6pct。其利润指标环比环比上升主要受成本优化、7nm以下先进制程占比提升、产能利用效率维持高位及有利于利害汇率等四大利好影响,但部分被海外晶圆厂的稀释效应抵消。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)