摘要

2025年以来,全社会用电量实现中高速增长,电力供需总体平衡。从用电结构来看,“二产为主体、三产与居民消费双轮驱动,第一产业用电规模较小”的格局持续深化。整体来看,战略性新兴产业和现代服务业已稳步成为用电增长的主要动力,反映出我国产业向高端制造与现代服务业主导的结构持续优化,电力消费结构持续升级。从电力供应端看,在“双碳”政策持续推进下,行业绿色低碳转型趋势更加显著。新增装机仍(将)以风光发电等清洁电源为主,其大规模并网对电网的消纳与调节能力提出了更高要求,从而推动电网投资进一步提速。与此同时,火电在清洁能源快速发展的背景下,更加灵活地参与系统调峰、调频等辅助服务,其兜底保供与系统稳定支撑作用进一步凸显,基础电源地位继续保持稳固。

2025年以来,我国电力行业围绕“构建新型电力系统”这一核心目标,出台了多项行业政策。这一系列政策主要作用于供给侧、市场侧及保障侧,稳定了清洁能源与煤电的行业预期,更为“十五五”时期电力系统的深刻转型奠定了市场化、绿色化与安全协同的制度基础。

2025年以来我国全社会用电量持续增长,但煤炭价格回落与清洁电源供给增加共同推动了市场交易电价下行,致使样本企业营收增速呈负值。另一方面,煤炭价格回落直接降低了火电企业的燃料成本,而自2024年起实施的煤电容量电价机制,则通过回收固定成本稳定了火电企业的核心收益。故火电装机占比高的电力央企盈利状况持续改善,并带动了样本企业整体利润水平的提升。

从我国电力行业已发债企业来看,行业内企业整体信用质量高。2025年前三季度,电力行业公开发行债券的主体共97家,其中AAA级主体75家,AA+级主体19家,AA级3家。当期,信用等级中枢进一步上移,行业内有3家发行人获得主体信用级别调升。

基于当前发展态势,展望2026年,作为国民经济运行的重要基础,电力行业预计将延续稳健向好的基本面。全国全社会用电量有望继续保持中高速增长,用电结构进一步向高端制造、现代服务业和居民生活领域倾斜。在电源侧,清洁能源装机预计继续保持主导地位,风光装机规模进一步扩大,水电与核电在保障基荷与调节能力方面的作用更加凸显。火电装机增速持续放缓,但其在调峰、保供和系统稳定性方面的“压舱石”功能依然不可或缺,在容量电价等机制深化落实的背景下,其盈利模式和经营预期有望更趋稳定。与此同时,随着可再生能源接入,电力系统对储能及电网投资预计将处于高速通道。总体来看,电力行业将持续推进绿色低碳转型,行业信用基本面预计保持稳定,在政策支持与市场机制的共同作用下,有望实现更高质量、可持续的发展。

一、运行状况

电力行业是将一次能源转化为电能,并通过输配网络送达终端用户的基础性工业体系,其产业链主要涵盖发电、输电、配电、供电四大环节。其上游除固有的电力设备外,还包括煤炭、天然气等原料。按生产电能的能源种类来看,目前电源类型主要包括火电、水电、风电、太阳能发电、核电和生物质发电等。当前,行业正经历深刻的结构性变革:在供给侧,电源结构正从火电加速向以风电、太阳能发电等清洁能源为引领的清洁低碳电源结构转型;在消费侧,用电增长动能已从传统的高耗能制造业切换至战略性新兴产业、现代服务业及居民生活用电,导致电力负荷特性日趋复杂。由于上述结构性变革,电力行业对电网稳定性也提出了更高要求。

2025年以来,在新兴产业蓬勃发展以及气候等因素共同作用下,全社会用电量实现中高速增长,电力供需总体平衡。从用电结构来看,“二产为主体、三产与居民消费双轮驱动,第一产业用电规模较小”的格局持续深化。战略性新兴产业和现代服务业已稳步成为用电增长的主要动力,反映出我国产业向高端制造与现代服务业主导的结构持续优化,电力消费结构持续升级。

2025年以来,新兴产业蓬勃发展对用电需求增长形成有力支撑,叠加天气等因素共同影响,当年前三季度全国全社会用电量同比增长4.60%至7.77万亿千瓦时,电力供需总体平衡。根据中电联发布《2025年三季度全国电力供需形势分析预测报告》,预计2025年全年全社会用电量10.4万亿千瓦时,同比增长5%左右。前述预测值已经显著超过《电力行业“十四五”发展规划研究》中此前设定的9.5万亿千瓦时目标,显示出我国经济结构转型与电气化进程的加速。

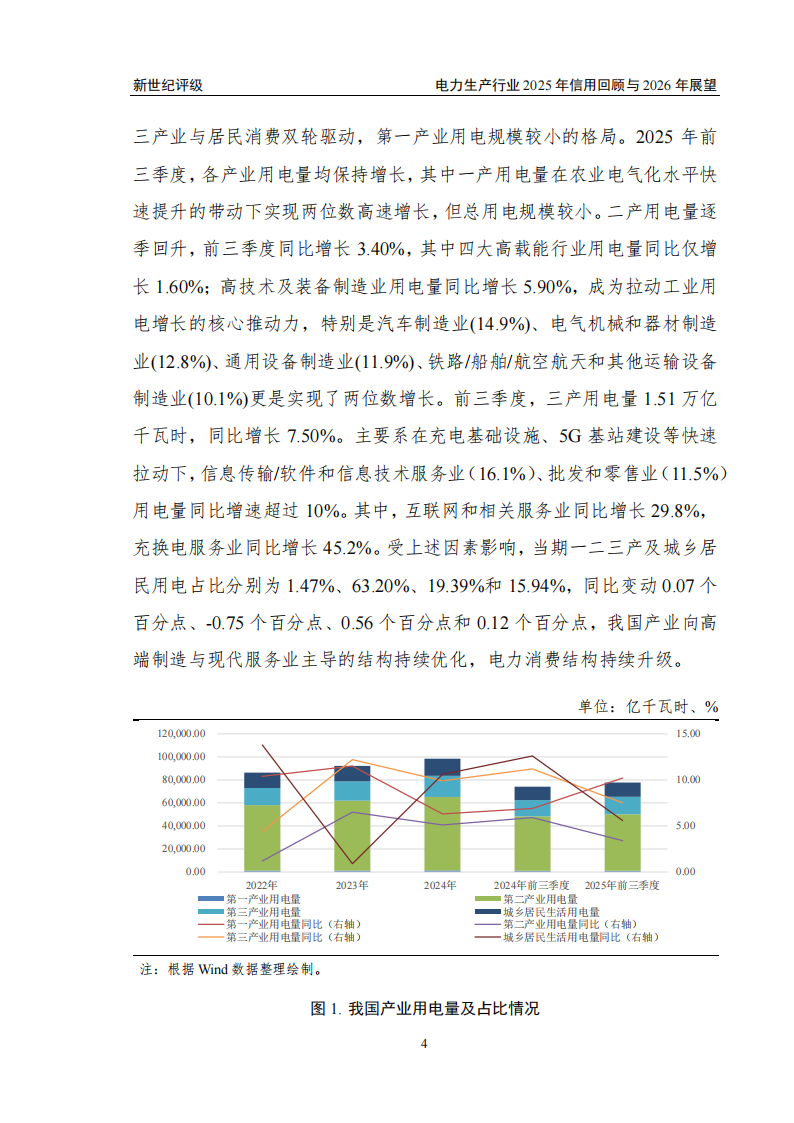

从产业结构来看,目前我国电力行业仍保持第二产业为用电主体,第三产业与居民消费双轮驱动,第一产业用电规模较小的格局。2025年前三季度,各产业用电量均保持增长,其中一产用电量在农业电气化水平快速提升的带动下实现两位数高速增长,但总用电规模较小。二产用电量逐季回升,前三季度同比增长3.40%,其中四大高载能行业用电量同比仅增长1.60%;高技术及装备制造业用电量同比增长5.90%,成为拉动工业用电增长的核心推动力,特别是汽车制造业(14.9%)、电气机械和器材制造业(12.8%)、通用设备制造业(11.9%)、铁路/船舶/航空航天和其他运输设备制造业(10.1%)更是实现了两位数增长。前三季度,三产用电量1.51万亿千瓦时,同比增长7.50%。主要系在充电基础设施、5G基站建设等快速拉动下,信息传输/软件和信息技术服务业(16.1%)、批发和零售业(11.5%)用电量同比增速超过10%。其中,互联网和相关服务业同比增长29.8%,充换电服务业同比增长45.2%。受上述因素影响,当期一二三产及城乡居民用电占比分别为1.47%、63.20%、19.39%和15.94%,同比变动0.07个百分点、-0.75个百分点、0.56个百分点和0.12个百分点,我国产业向高端制造与现代服务业主导的结构持续优化,电力消费结构持续升级。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)