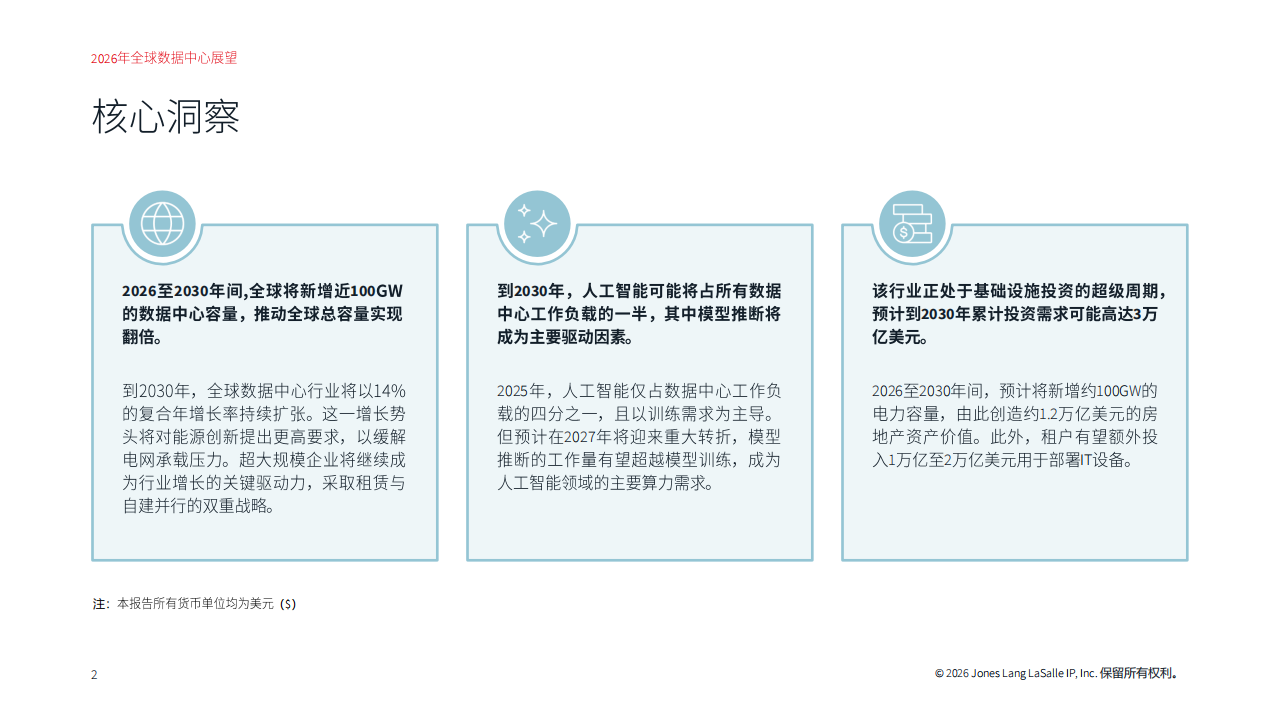

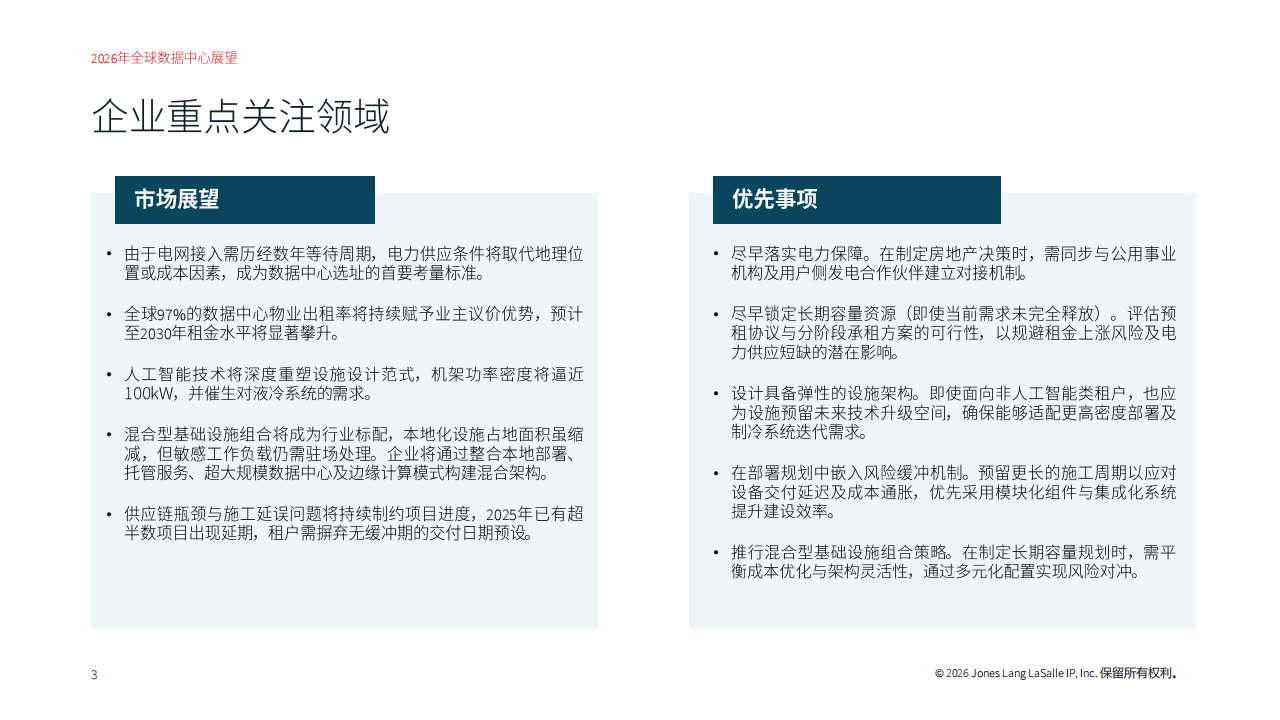

市场展望

由于电网接入需历经数年等待周期,电力供应条件将取代地理位置或成本因素,成为数据中心选址的首要考量标准。

全球97%的数据中心物业出租率将持续赋予业主议价优势,预计至2030年租金水平将显著攀升。

·人工智能技术将深度重塑设施设计范式,机架功率密度将逼近

100kW,并催生对液冷系统的需求。

混合型基础设施组合将成为行业标配,本地化设施占地面积虽缩减,但敏感工作负载仍需驻场处理。企业将通过整合本地部署、托管服务、超大规模数据中心及边缘计算模式构建混合架构。

·供应链瓶颈与施工延误问题将持续制约项目进度,2025年已有超

半数项目出现延期,租户需摒弃无缓冲期的交付日期预设。

优先事项

·尽早落实电力保障。在制定房地产决策时,需同步与公用事业

机构及用户侧发电合作伙伴建立对接机制。

尽早锁定长期容量资源(即使当前需求未完全释放)。评估预租协议与分阶段承租方案的可行性,以规避租金上涨风险及电力供应短缺的潜在影响。

·设计具备弹性的设施架构。即使面向非人工智能类租户,也应

为设施预留未来技术升级空间,确保能够适配更高密度部署及制冷系统迭代需求。

·在部署规划中嵌入风险缓冲机制。预留更长的施工周期以应对

设备交付延迟及成本通胀,优先采用模块化组件与集成化系统提升建设效率。

·推行混合型基础设施组合策略。在制定长期容量规划时,需平

衡成本优化与架构灵活性,通过多元化配置实现风险对冲。

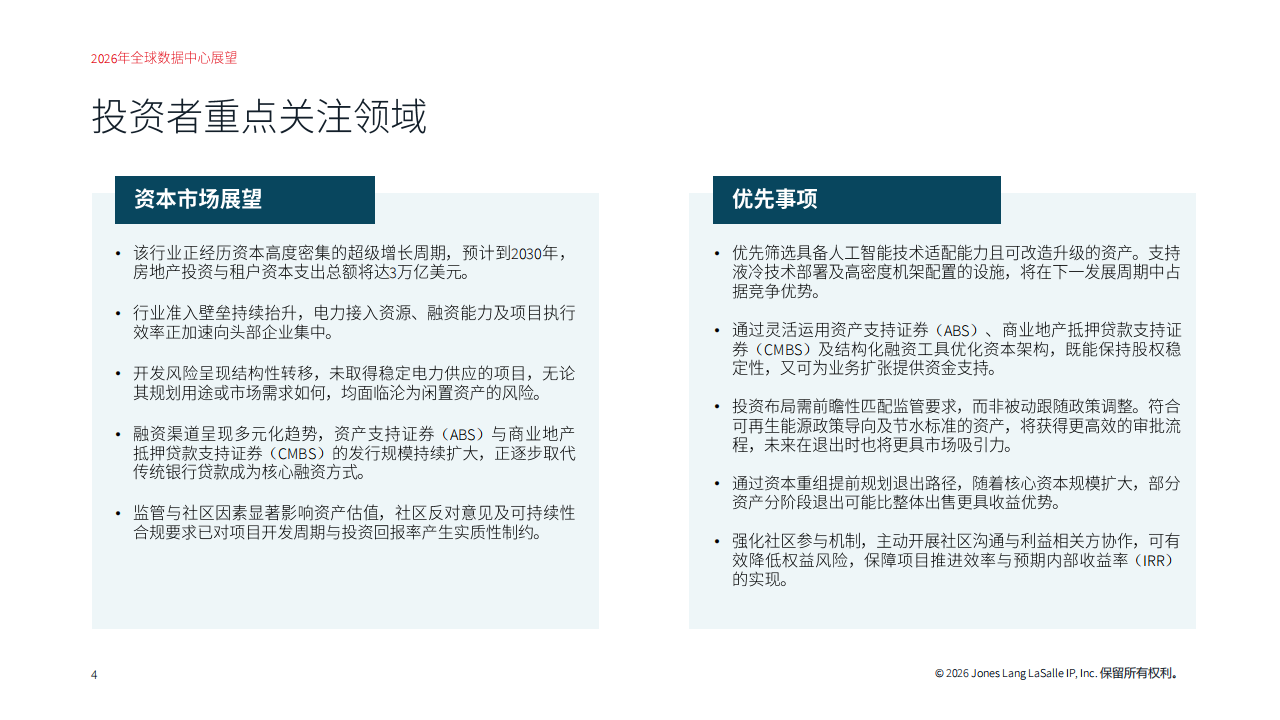

资本市场展望

该行业正经历资本高度密集的超级增长周期,预计到2030年,房地产投资与租户资本支出总额将达3万亿美元。

行业准入壁垒持续抬升,电力接入资源、融资能力及项目执行效率正加速向头部企业集中。

开发风险呈现结构性转移,未取得稳定电力供应的项目,无论其规划用途或市场需求如何,均面临沦为闲置资产的风险。

融资渠道呈现多元化趋势,资产支持证券(ABS)与商业地产抵押贷款支持证券(CMBS)的发行规模持续扩大,正逐步取代传统银行贷款成为核心融资方式。

监管与社区因素显著影响资产估值,社区反对意见及可持续性合规要求已对项目开发周期与投资回报率产生实质性制约。

优先事项

优先筛选具备人工智能技术适配能力且可改造升级的资产。支持液冷技术部署及高密度机架配置的设施,将在下一发展周期中占据竞争优势。

通过灵活运用资产支持证券(ABS)、商业地产抵押贷款支持证券(CMBS)及结构化融资工具优化资本架构,既能保持股权稳定性,又可为业务扩张提供资金支持。

投资布局需前瞻性匹配监管要求,而非被动跟随政策调整。符合可再生能源政策导向及节水标准的资产,将获得更高效的审批流程,未来在退出时也将更具市场吸引力。

通过资本重组提前规划退出路径,随着核心资本规模扩大,部分资产分阶段退出可能比整体出售更具收益优势。

强化社区参与机制,主动开展社区沟通与利益相关方协作,可有效降低权益风险,保障项目推进效率与预期内部收益率(IRR)的实现。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)