1.2025年有色金属——关税影响、降息预期与战略金属价值重估

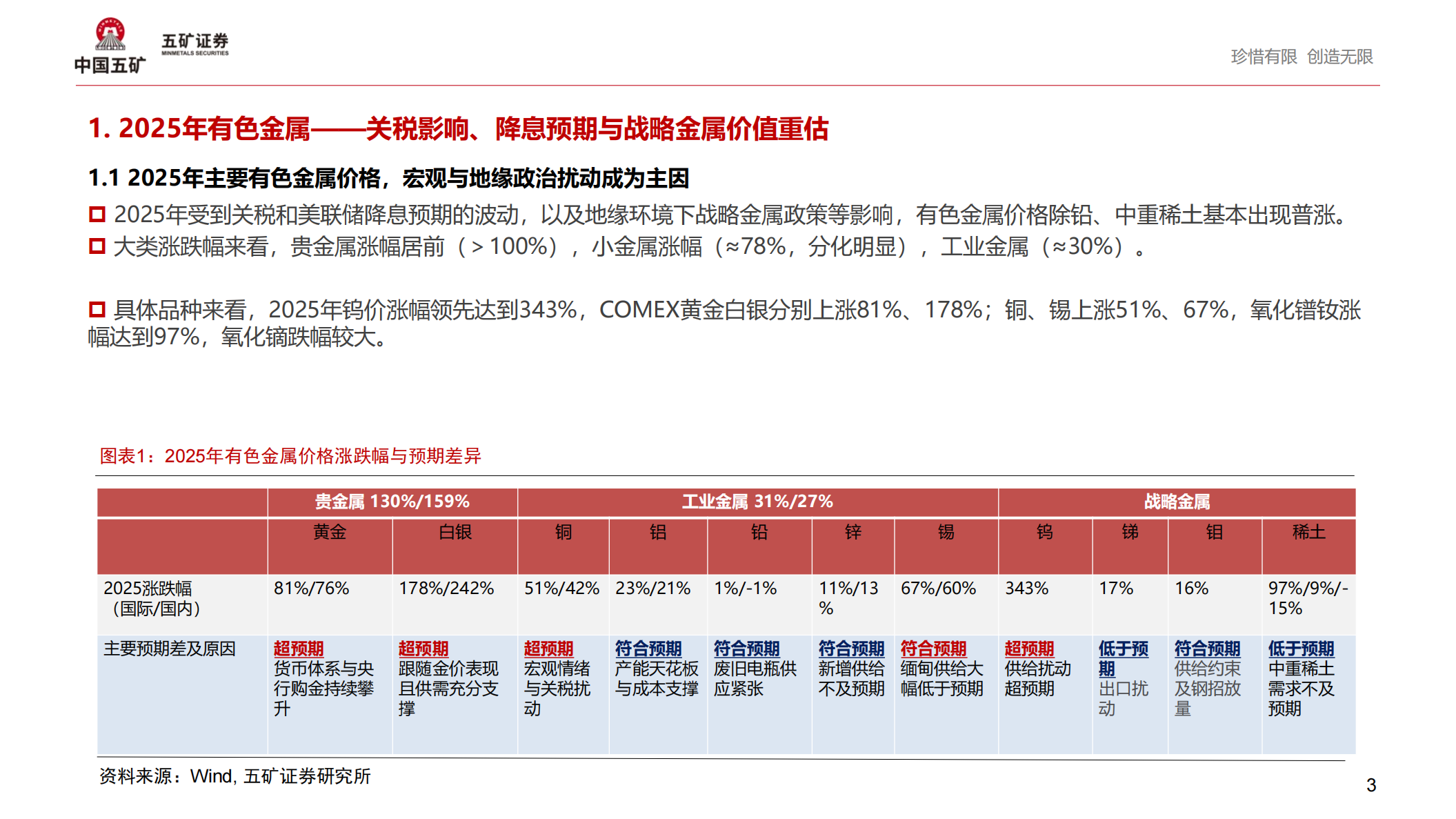

1.12025年主要有色金属价格,宏观与地缘政治扰动成为主因

2025年受到关税和美联储降息预期的波动,以及地缘环境下战略金属政策等影响,有色金属价格除铝、中重稀土基本出现普涨

□大类涨跌幅来看,贵金属涨幅居前(>100%),小金属涨幅(≈78%,分化明显),工业金属(≈30%)

□具体品种来看,2025年钨价涨幅领先达到343%,COMEX黄金白银分别上涨81%、178%;铜、锡上涨51%、67%,氧化镨铁幅达到97%,氧化锌跌幅较大。

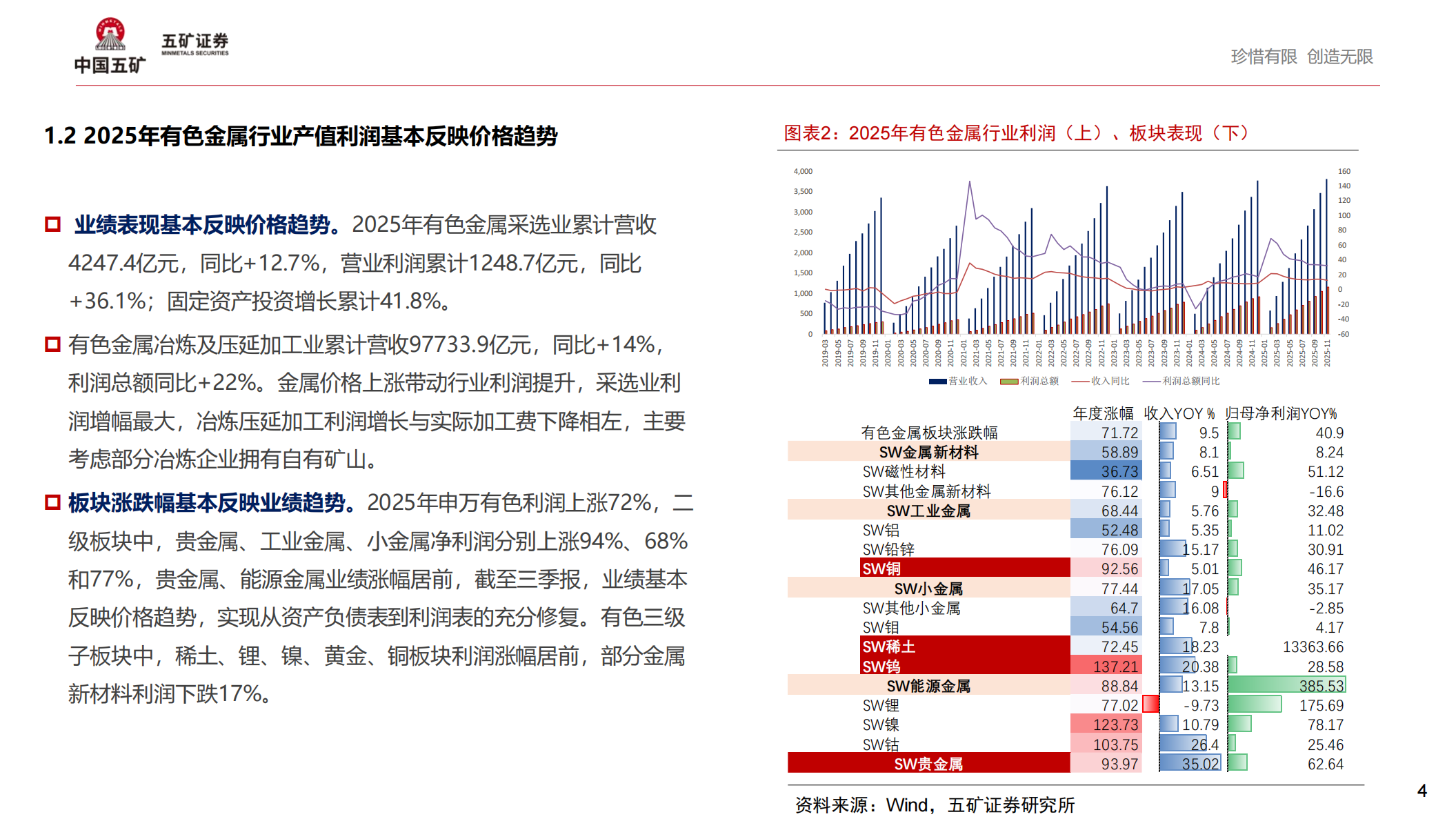

1.22025年有色金属行业产值利润基本反映价格趋势

口业绩表现基本反映价格趋势。2025年有色金属采选业累计营收4247.4亿元,同比+12.7%,营业利润累计1248.7亿元,同比+36.1%;固定资产投资增长累计41.8%。

口有色金属冶炼及压延加工业累计营收97733.9亿元,同比+14%,利润总额同比+22%。金属价格上涨带动行业利润提升,采选业利润增幅最大,冶炼压延加工利润增长与实际加工费下降相左,主要考虑部分冶炼企业拥有自有矿山。

口板块涨跌幅基本反映业绩趋势。2025年申万有色利润上涨72%,二级板块中,贵金属、工业金属、小金属净利润分别上胀94%、68%和77%,贵金属、能源金属业绩涨幅居前,截至三季报,业绩基本反映价格趋势,实现从资产负债表到利润表的充分修复。有色三级子板块中,稀土、锂、镍、黄金、铜板块利润涨长幅居前,部分金属新材料利润下跌17%。

2.黄金:金价中枢存在上行基础

□从长期来看,“去美元化”、央行购金不止,均对金价形成支撑。

□财政扩张正成为全球主要经济体的共同特征。目前美国联邦财政赤字率已维持在历史高位区间,2025年美国财政预算占GDP比重约6%,未经公债务占GDP比重超120%。在财政收缺口维持高位的同时,新一轮减税政策的落地,或将进一步推升美国财政赤字水平。而这一趋势并非美国独有。

口海外主要经济体的长期国债收益率正加速攀升,背后也反映市场对不断扩大的财政赤字和政策不确定性的担忧。例如德国国防和基建支出,已转向宽财政;法国长期财政隐忧犹存,政局动荡频发;日本预计也将维持宽松财政货币组合。全球财政政策的普遍扩张意味着主权债务供给高企与长期通胀风险的再度积聚。在此背景下,黄金等贵金属的货币属性与保值功能再度凸显,成为对冲主权信用风险的重要配置工具。

口 央行购金趋势仍在强化。随着金价飙升和各国央行激进的购买潮,黄金已正式超越美国国债,三十年来首次成为全球最大的储备资产。自2020年以来,全球央行连续净增持黄金储备,这不仅反映出官方储备多元化的战略考量,也体现出在美元信用边际弱化背景下,黄金正重新承担全球储备资产的核心角色。总体来看,财政宽松与主权债务扩张为贵金属市场注入了新的驱动力。在流动性环境趋于宽松、长期通胀预期抬升以及央行持续购金的共振下,黄金的货币属性有望继续强化,金价中枢亦存在进一步上行空间。

2.黄金:金价中枢存在上行基础

□从短期来看,美联储降息节奏、美联储独立性、地缘冲突等,对金价构成扰动。

2026年仍处于降息周期中。根据CME,目前市场预期2026年仍处于降息周期中。在历史降息周期内,海外ETF持仓量增加较快,成为推动金价上涨的动力之一。本轮降息周期自2024年9月以来,黄金ETF流入逐步增加,2025年ETF投资更是成为黄金主要买盘。除此之外,2026年的美联储预期对降息节奏也将产生扰动,若美联储独立性受到影响,或执行更宽松的货币政策,则进一步为黄金上涨提供动力。

2026年地面战场仍然存在少数。美国战场战略明确向西半球(北美及拉丁美洲)划定为心态力范围,并以门罗主义的特别普推论”为名,首次恢复区域主要地位的决心。这一战略转向着门罗主义的历史性目标,或将现代化赋予新的不确定性,市场避险需求随之增强,进而对金场形成有力支撑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)