报告要点

银行理财业向资产管理行业转型采取了保守的策略,整体银行理财业的发展重点放在了低风险产品的细分市场。银行理财业由银行主导,其代销渠道是一个高度集中且封闭的竞争环境。银行理财业由于其管理规模结构的单一性,未来面临挑战一方面是利率下降带来的产品投资收益下降和产品费用被迫下调的风险,另一方面是错过居民财富配置中中高风险资产占比上升的机遇。在这样的背景下,我们认为银行理财子公司的战略选择有三个主要方向。

1)服务于银行资产负债管理的工具。理财子公司的核心战略价值在于服务于母行的负债管理需求,提供存款替代的低风险理财产品。理财子公司定位为成本中心,调降理财产品费率来确保产品的投资收益率,甚至可以将费率调降至零。对于母行的贡献考量是理财子公司管理理财产品产生的成本低于银行为同规模的存款支付的利息成本。

2)转型为多渠道多元投资资产管理公司。理财子公司加大加快对于投资能力的建设,尤其是其他资产类别的投资能力建设。同时,拓展代销渠道,一方面需要触及银行渠道中的中高风险偏好的客群,另一方面需要积极推动并增加其他如券商等代销渠道的准入。本战略的优势在于产品多样化、客群的多元化和管理规模结构的优化带来的平均费率的提升。风险点在于投入大、投资能力建设周期长和渠道多元化进展的不确定性。

3)外包部分或者全部的非固收资产投资。理财子公司建设大类资产配置能力,同时增加对于资产管理人的评估筛选能力的建设,即搭建MOM/FOF(Manager of Manager / Fund of Fund)的投研能力,建设以固收为基础搭配其他合作伙伴投资能力的固收+产品。同时拓展银行渠道中的中高风险偏 好的客群。本战略的优势在于投入适中、投资能力建设周期更快、产品架由低风险转变为中低风险兼顾带来平均费率的提升。风险点在于对于非固收资产的投资表现缺乏掌控。

风险提示:1、理财子公司对过往业务模式依赖性过大,延误转型时机;

2、不同的理财子公司自身优劣点不同,需要按实际情况适配战略。

一、银行理财市场:仍待深化的转型

(一)由影子银行向资产管理公司的转型

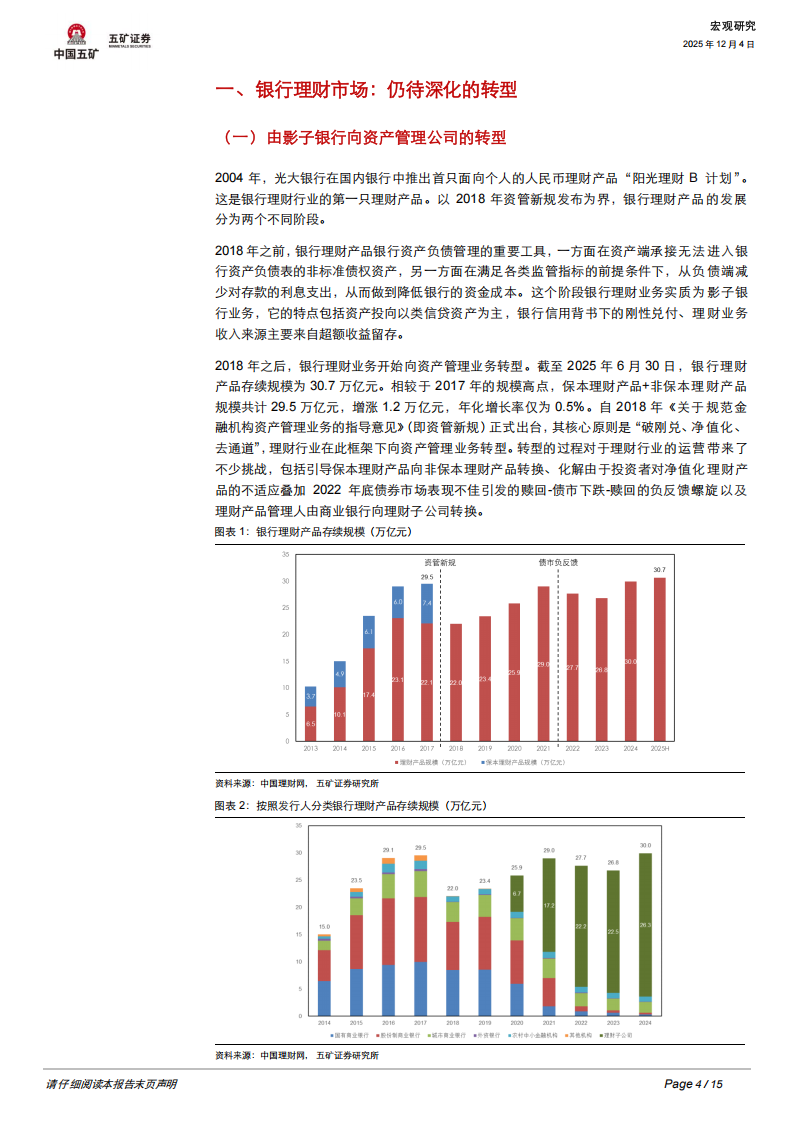

2004年,光大银行在国内银行中推出首只面向个人的人民币理财产品“阳光理财B计划”。这是银行理财行业的第一只理财产品。以2018年资管新规发布为界,银行理财产品的发展分为两个不同阶段。

2018年之前,银行理财产品银行资产负债管理的重要工具,一方面在资产端承接无法进入银行资产负债表的非标准债权资产,另一方面在满足各类监管指标的前提条件下,从负债端减少对存款的利息支出,从而做到降低银行的资金成本。这个阶段银行理财业务实质为影子银行业务,它的特点包括资产投向以类信贷资产为主,银行信用背书下的刚性兑付、理财业务收入来源主要来自超额收益留存。

2018年之后,银行理财业务开始向资产管理业务转型。截至2025年6月30日,银行理财产品存续规模为30.7万亿元。相较于2017年的规模高点,保本理财产品+非保本理财产品规模共计29.5万亿元,增涨1.2万亿元,年化增长率仅为0.5%。自2018年《关于规范金融机构资产管理业务的指导意见》(即资管新规)正式出台,其核心原则是“破刚兑、净值化、去通道”,理财行业在此框架下向资产管理业务转型。转型的过程对于理财行业的运营带来了不少挑战,包括引导保本理财产品向非保本理财产品转换、化解由于投资者对净值化理财产品的不适应叠加2022年底债券市场表现不佳引发的赎回-债市下跌-赎回的负反馈螺旋以及理财产品管理人由商业银行向理财子公司转换。

(二)有待深化的行业转型

自2018年以来,银行理财行业管理规模结构出现了低风险产品对中高风险产品的替代,2020年末至2025年中,风险等级为R1和R2的理财产品由81.3%提升至95.9%,固定收益类理财产品规模由21.8万亿元(占比84.2%)上升至29.8万亿元(占比97.1%),而混合类理财产品规模由3.97万亿元下降至0.77万亿元,权益类理财产品维持在700亿元左右。理财产品从刚兑的类存款金融产品转型为净值化的资产管理产品,对于投资者、代销渠道和理财子公司都极具挑战。投资者需要从依据银行信用风险和预期收益率进行投资决策转变为理解产品投资策略以及产品风险与个人风险偏好匹配来进行投资决策。代销渠道需要从类存款的预期收益率营销转变为财富管理的投资咨询型营销。理财子公司需要调整定位,从服务于母行的资产负债管理转变为为投资者提供资产管理服务。

资管新规后,银行同业和企业持有理财产品的规模迅速下降,理财产品绝大部分由个人投资者持有。根据公募基金2025年中报数据显示,个人投资者持有17.8万亿公募基金,对不同类别的公募基金配置比例为60%的货币基金、10%的固定收益型基金、15%的混合型基金、10%的权益型基金和5%的其他类型基金。对比理财产品管理规模结构与个人投资者配置公募基金结构,底层资产类似的公募基金和理财产品的存续规模配置比例有明显差异,这体现了银行理财行业参与者在转型的过程中的行为模式均偏保守,转型路径是以按照资管新规要求变化更低的低风险理财产品替代变化更大的中高风险产品。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)