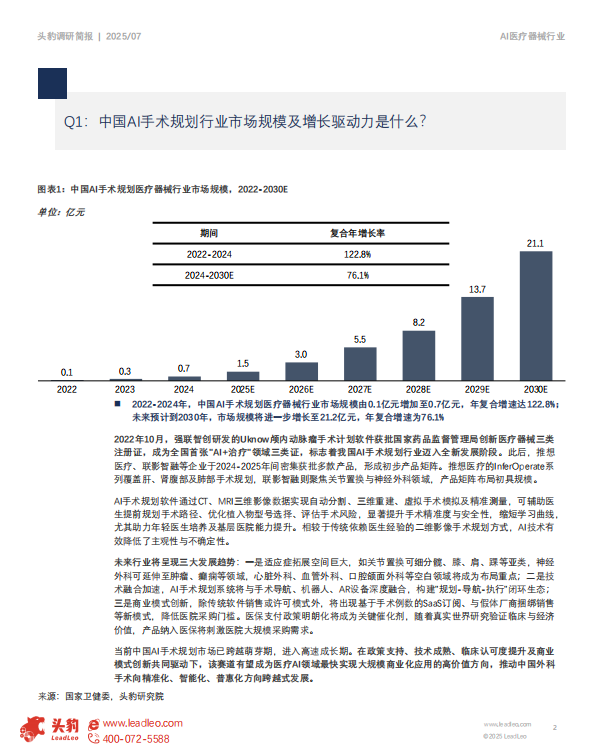

■ 2022-2024年,中国AI手术规划医疗器械行业市场规模由0.1亿元增加至0.7亿元,年复合增速达122.8%;

未来预计到2030年,市场规模将进一步增长至21.2亿元,年复合增速为76.1%

2022年10月,强联智创研发的Uknow颅内动脉瘤手术计划软件获批国家药品监督管理局创新医疗器械三类注册证,成为全国首张”Al+治疗“领域三类证,标志着我国AI手术规划行业迈入全新发展阶段。此后,推想医疗、联影智融等企业于2024-2025年间密集获批多款产品,形成初步产品矩阵。推想医疗的InferOperate系列覆盖肝、肾腹部及肺部手术规划,联影智融则聚焦关节置换与神经外科领域,产品矩阵布局初具规模。

Al手术规划软件通过CT、MRI三维影像数据实现自动分割、三维重建、虚拟手术模拟及精准测量,可辅助医生提前规划手术路径、优化植入物型号选择、评估手术风险,显著提升手术精准度与安全性,缩短学习曲线,尤其助力年轻医生培养及基层医院能力提升。相较于传统依赖医生经验的二维影像手术规划方式,AI技术有效降低了主观性与不确定性。

未来行业将呈现三大发展趋势:一是适应症拓展空间巨大,如关节置换可细分髋、膝、肩、踝等亚类,神经外科可延伸至肿瘤、癫痫等领域,心脏外科、血管外科、口腔颌面外科等空白领域将成为布局重点;二是技术融合加速,Al手术规划系统将与手术导航、机器人、AR设备深度融合,构建”规划-导航-执行“闭环生态;三是商业模式创新,除传统软件销售或许可模式外,将出现基于手术例数的SaaS订阅、与假体厂商捆绑销售等新模式,降低医院采购门槛。医保支付政策明朗化将成为关键催化剂,随着真实世界研究验证临床与经济价值,产品纳入医保将刺激医院大规模采购需求。

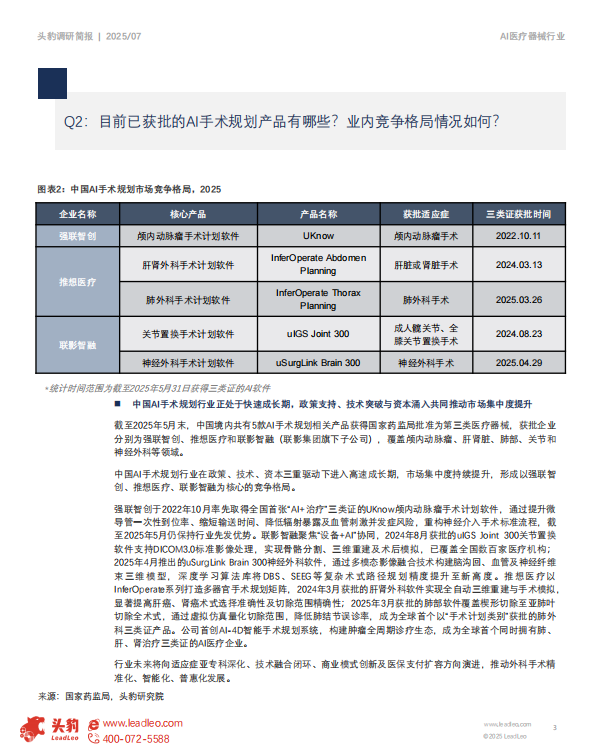

当前中国Al手术规划市场已跨越萌芽期,进入高速成长期。在政策支持、技术成熟、临床认可度提升及商业模式创新共同驱动下,该赛道有望成为医疗AI领域最快实现大规模商业化应用的高价值方向,推动中国外科手术向精准化、智能化、普惠化方向跨越式发展。截至2025年5月末,中国境内共有5款Al手术规划相关产品获得国家药监局批准为第三类医疗器械,获批企业分别为强联智创、推想医疗和联影智融(联影集团旗下子公司),覆盖颅内动脉瘤、肝肾脏、肺部、关节和神经外科等领域。

中国Al手术规划行业在政策、技术、资本三重驱动下进入高速成长期,市场集中度持续提升,形成以强联智创、推想医疗、联影智融为核心的竞争格局。

强联智创于2022年10月率先取得全国首张“Al+治疗”三类证的UKnow颅内动脉瘤手术计划软件,通过提升微导管一次性到位率、缩短输送时间、降低辐射暴露及血管刺激并发症风险,重构神经介入手术标准流程,截至2025年5月仍保持行业先发优势。联影智融聚焦“设备+AI”协同,2024年8月获批的uIGS Joint 300关节置换软件支持DICOM3.0标准影像处理,实现骨骼分割、三维重建及术后模拟,已覆盖全国数百家医疗机构;2025年4月推出的uSurgLink Brain 300神经外科软件,通过多模态影像融合技术构建脑沟回、血管及神经纤维束三维模型,深度学习算法库将DBS、SEEG等复杂术式路径规划精度提升至新高度。推想医疗以InferOperate系列打造多器官手术规划矩阵,2024年3月获批的肝肾外科软件实现全自动三维重建与手术模拟,显著提高肝癌、肾癌术式选择准确性及切除范围精确性;2025年3月获批的肺部软件覆盖楔形切除至亚肺叶切除全术式,通过虚拟仿真量化切除范围,降低肺结节误诊率,成为全球首个以“手术计划类别”获批的肺外科三类证产品。公司首创Al-4D智能手术规划系统,构建肿瘤全周期诊疗生态,成为全球首个同时拥有肺、肝、肾治疗三类证的Al医疗企业。

行业未来将向适应症亚专科深化、技术融合闭环、商业模式创新及医保支付扩容方向演进,推动外科手术精准化、智能化、普惠化发展。

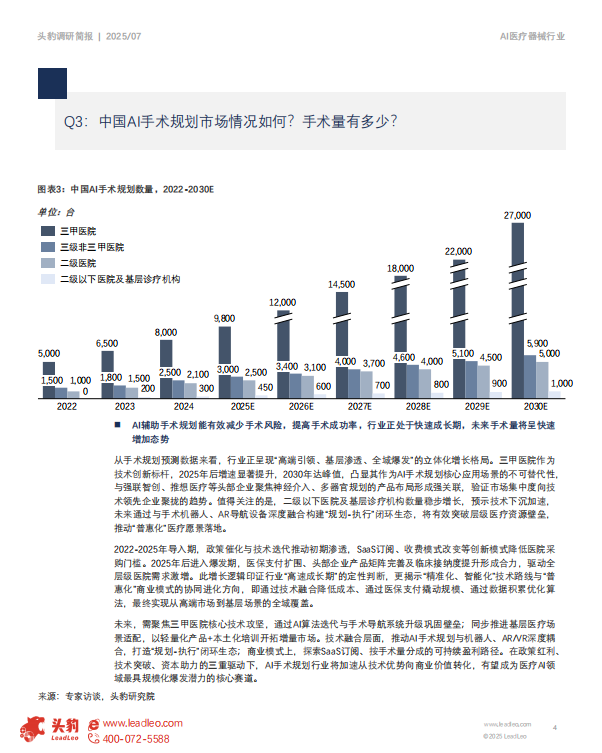

■Al辅助手术规划能有效减少手术风险,提高手术成功率,行业正处于快速成长期,未来手术量将呈快速

增加态势

从手术规划预测数据来看,行业正呈现“高端引领、基层渗透、全域爆发”的立体化增长格局。三甲医院作为技术创新标杆,2025年后增速显著提升,2030年达峰值,凸显其作为Al手术规划核心应用场景的不可替代性,与强联智创、推想医疗等头部企业聚焦神经介入、多器官规划的产品布局形成强关联,验证市场集中度向技术领先企业聚拢的趋势。值得关注的是,二级以下医院及基层诊疗机构数量稳步增长,预示技术下沉加速,未来通过与手术机器人、AR导航设备深度融合构建“规划-执行”闭环生态,将有效突破层级医疗资源壁垒,推动“普惠化”医疗愿景落地。

2022-2025年导入期,政策催化与技术迭代推动初期渗透,SaaS订阅、收费模式改变等创新模式降低医院采购门槛。2025年后进入爆发期,医保支付扩围、头部企业产品矩阵完善及临床接纳度提升形成合力,驱动全层级医院需求激增。此增长逻辑印证行业“高速成长期”的定性判断,更揭示“精准化、智能化”技术路线与“普惠化”商业模式的协同进化方向,即通过技术融合降低成本、通过医保支付撬动规模、通过数据积累优化算法,最终实现从高端市场到基层场景的全域覆盖。

未来,需聚焦三甲医院核心技术攻坚,通过Al算法迭代与手术导航系统升级巩固壁垒;同步推进基层医疗场景适配,以轻量化产品+本土化培训开拓增量市场。技术融合层面,推动Al手术规划与机器人、AR/VR深度耦合,打造“规划-执行”闭环生态;商业模式上,探索SaaS订阅、按手术量分成的可持续盈利路径。在政策红利、技术突破、资本助力的三重驱动下,Al手术规划行业将加速从技术优势向商业价值转化,有望成为医疗AI领域最具规模化爆发潜力的核心赛道。2025年8月,AI医疗领域共发生10起投资事件,覆盖药物研发、医疗设备、医疗信息化等多个细分方向。其中,Superluminal Medicines以13亿美元战略投资创单月最高纪录,凸显资本对成熟型项目的青睐;剂泰医药、傅利叶分别以4亿人民币D轮、3亿人民币E+轮融资展现头部企业持续吸金能力。战略投资占比达40%, Tahoe、Somite.ai等企业通过产业协同获得资金支持,反映行业整合加速。早期项目如智药元创(Pre-A轮)、津渡生科(A轮)获投,显示资本对创新技术商业化的长期信心。药物研发领域热度不减,德睿智药B轮融资持续加码;医疗设备智能化升级趋势显著,惠每科技D+轮融资印证医疗信息化需求增长。整体呈现“规模两极分化、战略投资主导、细分领域聚焦”的投资特征,预示Al医疗正从技术探索迈向规模化应用阶段。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)