2025年前三季度,我国银行业保持平稳发展态势,信贷资产质量较为稳定,拨备和资本保持在充足水平;商业银行净息差下降趋势得到控制。展望未来,中国人民银行将继续实施适度宽松的货币政策,把握好政策实施力度和节奏,预计银行体系流动性将保持充裕。在当前宏观环境背景下,需关注商业银行资产质量、资本充足情况以及未来盈利水平的变化。

关注:

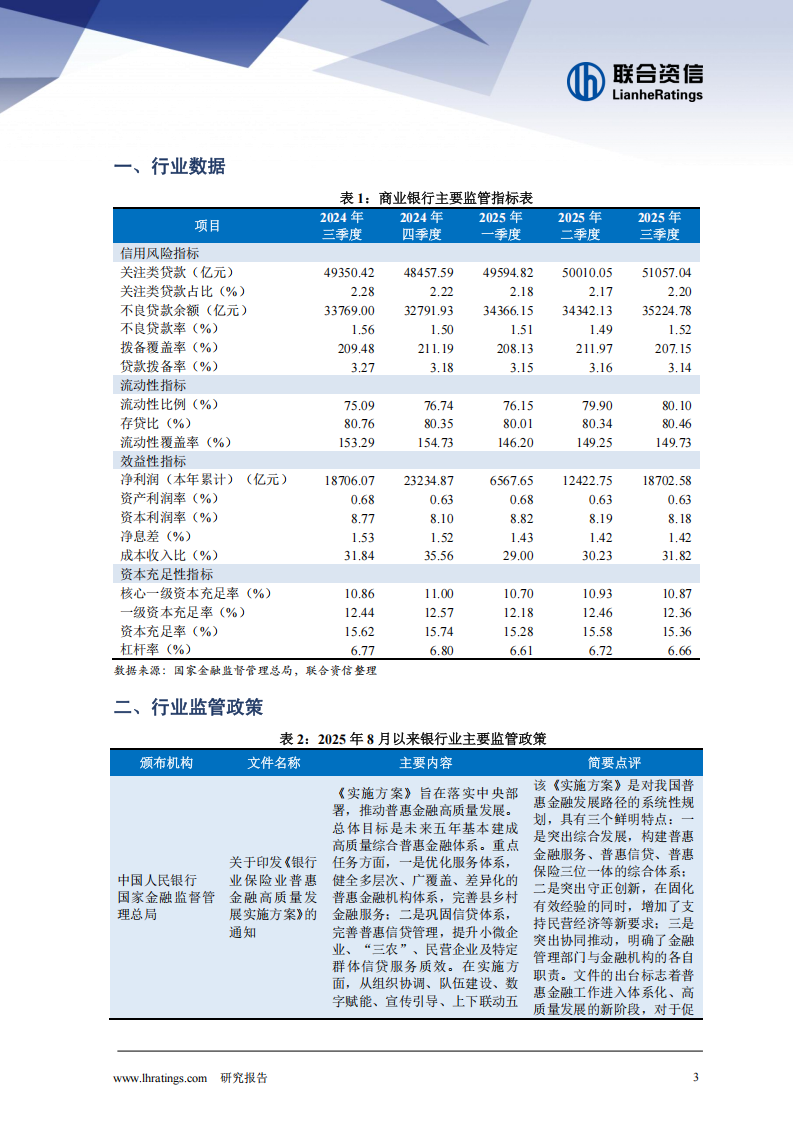

1.2025年前三季度,商业银行实际贷款利率延续下降趋势,净息差进一步收窄但趋势在三季度有所控制,低息差背景下商业银行盈利能力面临一定挑战。

2.2025年前三季度,商业银行不良贷款率及关注类贷款占比均出现小幅波动,信贷资产质量基本保持稳定,部分商业银行通过加大对存量风险资产处置力度的方式,提升对资产质量的主动管理,缓解资产质量数据下迁压力;但考虑到房地产市场仍相对低迷以及外部贸易环境不确定性增加等因素影响下,部分企业及个人偿债能力有所弱化,商业银行信贷资产质量仍面临一定下行压力。

3.随着财政部注资国有大行的完成,商业银行资本保持在充足水平,但部分中小银行资本补充渠道相对受限,资本面临一定补充压力。

展望:

1.未来,中国人民银行将强化逆周期调节,实施好适度宽松的货币政策,把握好政策实施力度和节奏,保持流动性充裕,持续营造适宜的金融环境。

2.未来,中国人民银行将强化政策利率引导,完善市场化利率形成和传导机制,发挥市场利率定价自律机制作用,加强利率政策的执行和监督,降低银行负债成本,推动社会综合融资成本下降,商业银行净息差收窄幅度或将趋缓,盈利能力或将得到一定程度的改善。中国人民银行进一步调整优化房地产业相关政策,但考虑到当前房地产市场行情低迷、房地产企业流动性压力缓解仍需较长时间,未来仍需关注商业银行涉房贷款资产质量变化情况。

在当前持续推进中小银行改革化险、提升中小银行风险抵御能力和经营质效等背景下,各地以省或市为单位加紧推进农村金融机构合并重整,同时村镇银行也在逐步被吸收成为原股东的分支机构,商业银行一级法人在册数量有所下降,且全国已近半数省份完成了农信机构的改革,关注中小银行改革化险进程以及期间对过往风险的处置情况。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)