联合资信工商评级一部 冯磊 张超

本研究通过对我国房地产市场未来需求进行定性与定量分析发现,短期内房地产市场仍将下行,但下跌空间相对有限;长期看,在购房适龄人口达峰回落、城镇化进程深化、婚育率持续走低以及保障房与租赁市场加速发展的多重因素影响下,住房整体需求下降空间仍很大,并呈现显著的城市分化与产品结构分化特征,表现为:核心城市优质地段房产因供需关系紧平衡,价格仍具有韧性并有望跑赢通胀,而其余房产面临空置及价格大幅下降压力。在此背景下,对房企而言,央国企以往依赖融资成本差异的竞争逻辑趋于弱化,未来可持续发展的关键,在于真正聚焦客户真实需求、持续提升产品力,并积极培育产业招商与运营能力,以构建穿越周期的新发展模式。

一、研究背景及目的

2025年10月23日,第二十届中央委员会第四次全体会议公报正式发布,其中对房地产相关表述置于“加大保障和改善民生力度”部分,明确提出要“推动房地产高质量发展”。上述部署是适应我国房地产市场供求关系发生重大变化的新形势,促进房地产市场平稳健康发展的治本之策,房地产高质量发展归根到底是要让人民群众住上“好房子”。未来,对房地产企业而言,竞争赛道将从规模、速度和价格,转向产品力、科技力和服务力的比拼,未来房地产市场的品质提升是一个覆盖新房和存量房、涉及硬件和软件的系统性工程。在此规划下,我国住房市场短期内何时能筑底完成,长期看商品房市场未来的发展空间还有多大,在缩量的市场空间下政府该如何选择土地供给政策,房企在存量博弈中该选择如何转型,均有研究的意义。本文对我国未来商品房需求的主要因素进行分析,并在多种假设条件下对未来商品房的需求进行量化测算,旨在对我国未来商品房市场空间的变化有直观的预判。

二、商品房需求因素分析

购房需求因素主要由购房人群、购房意愿以及购买力体现,其中的购房人群与人口总数、城镇化率以及家庭户数结构相关,购房意愿与结婚率、生育率、购房观念、住房改善需求、保障房和租房冲击等因素相关;购买力主要和人均可支配收入及房价相关。

1.主力购房群体步入快速下降通道,是未来房地产需求最大的利空因素

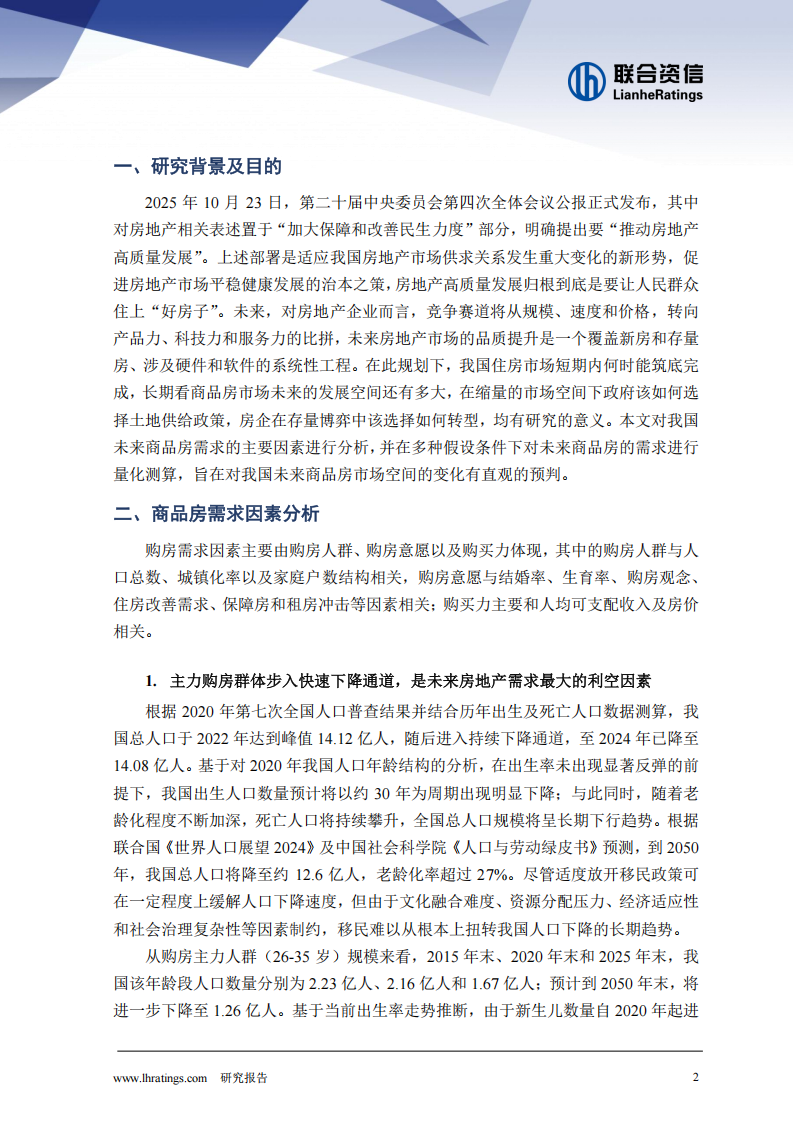

根据2020年第七次全国人口普查结果并结合历年出生及死亡人口数据测算,我国总人口于2022年达到峰值14.12亿人,随后进入持续下降通道,至2024年已降至14.08亿人。基于对2020年我国人口年龄结构的分析,在出生率未出现显著反弹的前提下,我国出生人口数量预计将以约30年为周期出现明显下降;与此同时,随着老龄化程度不断加深,死亡人口将持续攀升,全国总人口规模将呈长期下行趋势。根据联合国《世界人口展望2024》及中国社会科学院《人口与劳动绿皮书》预测,到2050年,我国总人口将降至约12.6亿人,老龄化率超过27%。尽管适度放开移民政策可在一定程度上缓解人口下降速度,但由于文化融合难度、资源分配压力、经济适应性和社会治理复杂性等因素制约,移民难以从根本上扭转我国人口下降的长期趋势。

从购房主力人群(26-35岁)规模来看,2015年末、2020年末和2025年末,我国该年龄段人口数量分别为2.23亿人、2.16亿人和1.67亿人;预计到2050年末,将进一步下降至1.26亿人。基于当前出生率走势推断,由于新生儿数量自2020年起进入快速下降通道,2050年后我国购房主力人口将出现显著收缩,其中2055年末预计降至0.82亿人。在出生率未见系统性改善之前,这一下降趋势将难以逆转。

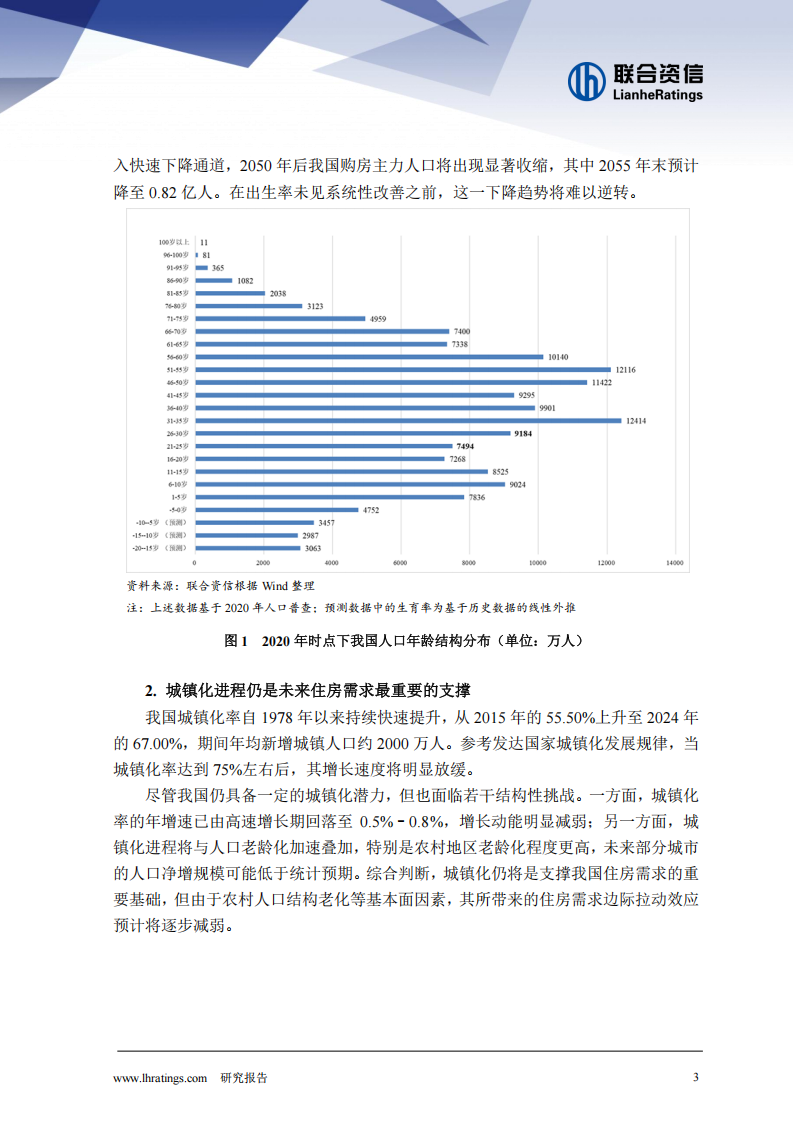

2.城镇化进程仍是未来住房需求最重要的支撑

我国城镇化率自1978年以来持续快速提升,从2015年的55.50%上升至2024年的67.00%,期间年均新增城镇人口约2000万人。参考发达国家城镇化发展规律,当城镇化率达到75%左右后,其增长速度将明显放缓。

尽管我国仍具备一定的城镇化潜力,但也面临若干结构性挑战。一方面,城镇化率的年增速已由高速增长期回落至0.5%-0.8%,增长动能明显减弱;另一方面,城镇化进程将与人口老龄化加速叠加,特别是农村地区老龄化程度更高,未来部分城市的人口净增规模可能低于统计预期。综合判断,城镇化仍将是支撑我国住房需求的重要基础,但由于农村人口结构老化等基本面因素,其所带来的住房需求边际拉动效应预计将逐步减弱。

3.婚育率下降对购房意愿形成压制

婚姻与生育是住房购买和置换的主要驱动因素。然而,在当前经济社会结构与文化传统变迁的背景下,我国婚育率和生育率呈现持续下行态势,直接抑制了购房需求。由于相关矛盾根深蒂固,婚育率下降趋势预计难以逆转。根据中国科学院心理研究所发布的《2024年成年人与在校大学生婚育观调查报告》,51.8%的大学生认为婚姻并非人生必需,59.4%对生育持消极态度,反映出年轻一代婚恋观念的根本性转变。

我国粗结婚率长期呈波动下降趋势。尽管经济发展水平尚未全面达到日韩等国程度,但粗结婚率已接近其低位,从2013年的阶段性高点9.92‰降至2024年的4.30‰,主要原因包括适婚人口基数缩减和结婚意愿普遍降低。相应地,全国婚姻登记对数由2013年的1347万对下降至2024年的611万对。

从生育水平来看,我国总和生育率自2015年以来持续走低,从1.54降至2024年的约1.00,远低于人口正常更替水平(2.10)。与亚洲发达国家相比,我国当前生育率已接近日本(1.15)、韩国(0.75)和新加坡(0.97)等低生育率国家水平,并逐步逼近0.85的国际警戒线,新生儿数量形势严峻。

结婚率下降、离婚率上升以及生育率下降共同推动家庭结构向“小型化”发展,单身人口比例增加,户均规模持续缩减。2005至2023年间,我国家庭户均人数从3.12人下降至2.80人,一人户和二人户占比显著上升,二人户已成为最主要的家庭结构类型。家庭结构的变化一方面可能衍生出更多的住房与租赁需求,但另一方面,未婚及离婚单身人群受经济能力、消费偏好和住房供给结构等因素影响,预计更倾向于选4.人均真实可支配收入的增加提升购买力

居民人均可支配收入是决定住房购买力的关键因素之一。经济增长通过促进就业、提升工资水平与经营效益等途径带动居民收入增长,进而增强消费能力,形成“经济增长一居民增收一消费扩大一经济再增长”的良性循环。从历史数据看,我国城镇居民人均可支配收入实际累计增速与GDP增速基本同步。2024年,全国城镇居民人均可支配收入为5.42万元,实际同比增长4.40%,同期GDP增长5.00%。展望未来,若剔除通货膨胀因素,由于大部分弱能级城市及弱区位的住房供给过剩,因此居民真实收入增速预计将高于上述城市及区位的房价涨幅,对购房需求,特别是改善型需求形成一定支撑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)