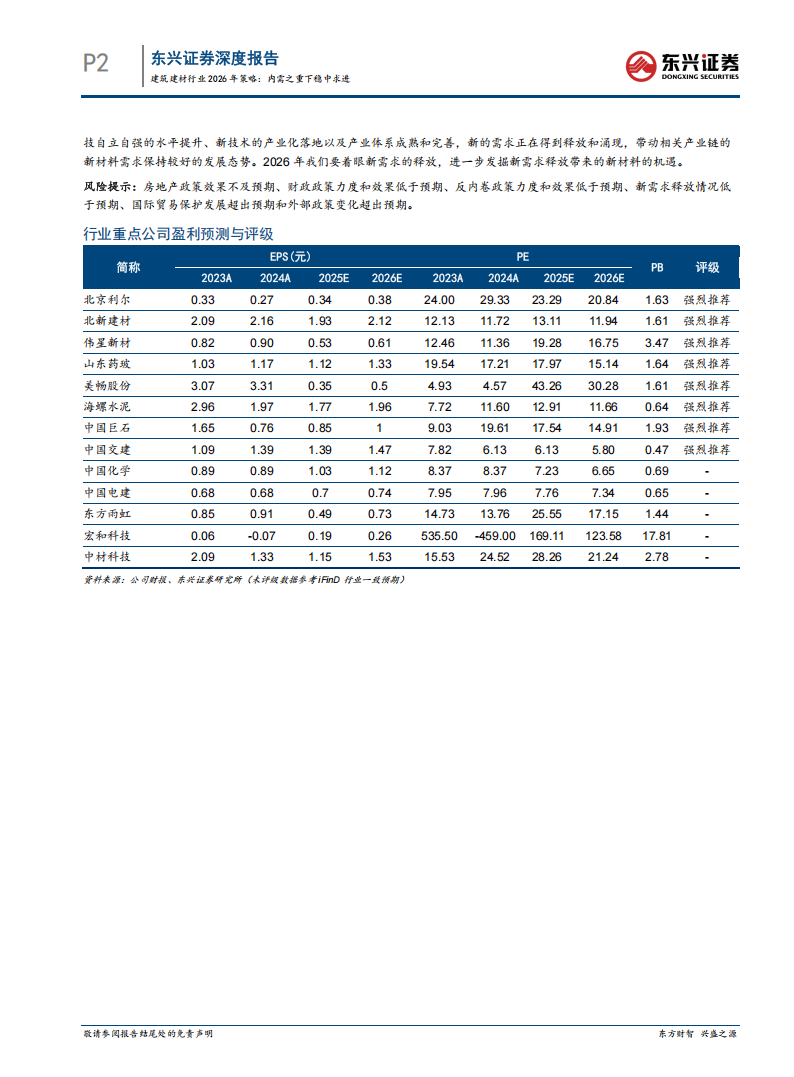

投资摘要:

2025年基建、制造业投资增速下降和地产投资继续大幅下滑导致固投负增拖累建筑建材行业需求。2025年地方政府“化债”稳定,再融资专项债发行保持高增;地方专项债增量发行前高后低,基建托底经济任务提前完成,政府更注重有效投资,基础设施投资(不含电力)同比增速转负,预计2026年会适时发力。设备更新改造政策延续下,2025年制造业累计投资同比增速逐月持续回落。中国作为制造业大国,内外需拉动了相关细分行业固定资产投资较好增长,像金属制品、机械和设备修理业等保持两位数高增。到2025年10月房地产固定资产投资同比下滑已持续四十个月,且跌幅持续扩大。2025年房地产的土地购置额、新开工、施工和竣工面积同比仍处于较大的下滑当中,但新开工、施工和竣工面积下滑幅度已有收窄;房地产累计销售面积同比下滑幅度较2024年收窄,待售面积有下降。2025年房地产拖累固定资产投资出现30多年来少见的下滑,继续拖累建筑建材行业需求,但对建筑建材行业需求的拖累幅度在变小。在施工面积下滑改善和待售房地产面积逐月去化的情况下,2025年房地产对GDP拉动转正。

房地产的负向循环影响还在继续,扩大内需仍是2026年政策重要方向。我们2022年11月在业内首次提出并在后续历年年度报告中不断阐述房地产负向循环影响经济总需求收缩的观点和机制。2025年地产负向循环带来的经济总需求收缩还在继续,但动力已有减弱。从房地产价格指数看,2025年虽然下降,但降幅较2024年有所减弱。按照价格指数计算,新建商品住房价格指数从2021年9月高点到2025年10月下降幅度为11.77%;二手房价格指数从2021年8月高点到2025年10月下降幅度为20.31%。从房地产上市公司板块看,2025年较2024年营收降幅收窄,利润降幅依然扩大。从建材上市公司板块看,2025年较2024年营收降幅收窄,利润增幅提升。从建筑上市公司板块看,2025年较2024年营收降幅扩大,利润降幅收窄。从政府的收入情况看,2025年土地收入降幅收窄明显,一般收入同比转正。从消费情况看,2025年政府促销费政策效果明显。同2024年相比,居民人均支出增速虽然有所下降,但社会消费品零售总额增速提升。从社融和信贷情况看,2025年较2024年增长主要是政府发债带动,社融剔除政府债券后社融较2023年下滑幅度仍然很大,2025年居民中长期贷款仍处于大幅下滑状态。从PPI和CPI水平看,总体还处于收缩的状态。房地产行业的负向循环不能够回归到良性发展轨道,经济需求释放的自驱力还会继续受到抑制,房地产行业对于经济总需求带来的收缩还会继续。所以,扩张内外需对冲地产负面的影响,推动房地产回归长期健康发展轨道还将是2026年政策的重要方向。

着眼需求政策导向,发掘内需驱动力。“稳楼市”防风险,释放住房需求。着眼构建地产发展新模式,保障和改善性双轨道发展,建设好房子,推动高质量发展。着眼城市更新和存量相关需求,着眼房地产回归长期健康发展轨道系列政策带来的需求预期改善。基建着眼“两重”项目和现代化基础设施体系构建。着眼专项债和超长期国债促进“两重项目”、民生项目和高效项目落地,着眼新基建、国际运输新通道、新能源基建等骨干通道,水网和平急两用项目。着眼制造业技术更新改造补贴,发展先进产业集群和国内布局,数智化转型,提升国际化水平。着眼加大补贴和增强消费能力,扩大服务消费和商品消费升级,打造新消费,拓展入境消费,清理不合理消费限制政策,推动优质高效数智化服务业等发展。

投资策略:着眼反内卷、海外发展和新需求受益较大公司。反内卷政策下建材行业上市公司盈利底部有改善,细分行业盈利水平底部波动,“反内卷”加速供给优化带动行业改善持续。水泥、减水剂、塑管、玻璃、涂料和玻纤等细分行业中的龙头公司盈利水平已经在底部出现同比的改善。反内卷作为中央在2025年再次强调的重要行业政策,2026年将继续推动行业供给瑞的加速优化,推动行业产品价格稳定、恢复和上涨。发现提质升级和“走出去”带来的新机遇。在中国经济从粗放式走向高质量发展的阶段,中国相关传统产业的国际化发展也是获得协同发展优势的重要路径。中国传统产业国际竞争优势明显,海外需求空间广,和中国发展协同效应大。建筑企业走出去,在海外发展的态势也在不断地向好。我们看好产品和服务能够走出去、企业能够走出去的优秀上市公司在国际新赛道的广阔发展新空间。发掘新需求释放带来的新材料机会,随着中国科挂自立自强的水平提升、新技术的产业化落地以及产业体系成熟和完善,新的需求正在得到释放和涌现,带动相关产业链的新材料需求保持较好的发展态势。2026我们要着眼新需求的释放,进一步发掘新需求释放带来的新材料的机遇。风险提示:房地产政策效果不及预期、财政政策力度和效果低于预期、反内卷政策力度和效果低于预期、新需求释放情况低风险提示:房地产政策效果不及预期、财政政策力度和效果低于预期、反内卷政策力度和效果低于预期、新需求释放情况低于预期、国际贸易保护发展超出预期和外部政策变化超出预期。于预期、国际贸易保护发展超出预期和外部政策变化超出预期。

2025年是释放内需的一年,是应对内外部风险的一年,是优化产业体系和发展新质生产力的一年。面对美国“贸易战”的冲击和国内需求收缩的影响,在积极财政和适度宽松的货币政策下,政府通过补贴等政策拉动内需,重点发力“两重两新”方向,通过对高科技、绿色、普惠、养老和数字等重点领域加大金融支持来实现经济的转型升级,财政和金融发力更加注重民生、效率和安全,来对冲房地产行业下行带来的内需收缩,通过“反内卷”实现落后产能的淘汰,实现经济的高质量发展。2025年前三季度实际GDP累计增速为5.20%,保持了经济稳定的增长,预计2025年将成功完成年初制定的GDP增长5%左右的目标。2025年的情况符合我们2024年12月27日发布的报告《建筑建材行业2025年投资展望:内需之重下行稳致远》中的观点。

2026年是继续扩大内外需的一年,是继续推进反内卷的一年,是推动经济走出“通缩”的一年。是建设和加强现代化产业体系和发展新质生产力的一年,是“十五五规划”的开局之年。是继续优化生产关系,提升资源配置效率,统筹新旧动能、增量和存量,推动房地产和经济继续回归良性健康发展的一年。在积极财政和适度宽松货币政策下,通过政府定向发力提升生产力,完善和破除市场经济自我运行机制中的问题,提高投资和生产效率,注重民生根本,保证传统需求,激发新需求,提升中国综合实力和抗风险能力。总之,2026年大的总体环境较2025年的改善是可以预期的。我们继续着眼反内卷、海外发展和新需求新材料,着眼传统公司由供给端优化、海外突破和转型带来的龙头和优秀企业的机遇期,着眼新需求释放带来的新材料公司的新发展,着眼经济发展的稳中求进。

1.回顾:2025年基建、制造业投资增速下降和地产投资继续大幅下滑导致固投负增拖累行业需求

1.1地方政府“化债”稳定,基建2025年任务完成2026年会适时发力

2025年地方政府再融资专项债发行保持稳定高增。2025年1-10月地方政府再融资专项债累计发行额度2.90万亿元,同比提升84.44%。从2025年年初以来,地方政府再融资专项债发行保持高速增长的态势,虽然增速有逐月回落但仍保持了很高的增速,地方政府债务的化解问题始终是政府工作的重要内容。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)