摘要

2025年国债期货主力品种在1月和2月初创出高点,然后连续下跌至3月中旬止跌反弹。4月上旬,因美方宣布加征对等关税消息国债期货上涨,随后横向震荡。7、8月A股强势连续上涨,推动资本市场风险偏好上升,国债期货合约价格整体回落。9月国债期货主力合约中短期品种宽幅震荡,超长期30年期国债期货主力合约继续较大幅度下跌。国庆节后,A股股指在高位震荡缓步回落,国债期货反弹。央行行长10月27日在金融街论坛年会上宣布,将恢复公开市场国债买卖操作,助力国债期货反弹,进入11月国债期货有所回落。

2025年前三季度中国GDP累计同比增长5.2%,预期全年增长大概率可以实现全年目标5%。5月央行宣布,下调金融机构存款准备金率0.5个百分点,同时将公开市场7天逆回购利率调降10个基点,降至1.4%,全年货币政策总体保持流动性宽松。2025年财政目标赤字率提高至4%,加大财政政策支持力度。

我们预期2026年全球经济保持平稳增长,与2025年基本持平。我们预期2026年美国和欧洲财政支出继续扩张,美联储会继续降息,欧洲央行会保持低利率,发达国家经济增长保持平稳。发展中国家在欧美国家需求维持较好增长的情况,以及自身的持续发展,也将保持较平稳的增长速度。2026年全球地缘政治可能趋向缓和。中国2026年经济增速可能会较2025年小幅走缓,全年增速可能在4.5%-5.0%左右,两新政策边际效应减缓,房地产投资可能继续下滑,出口增速可能较2025年小幅回落。

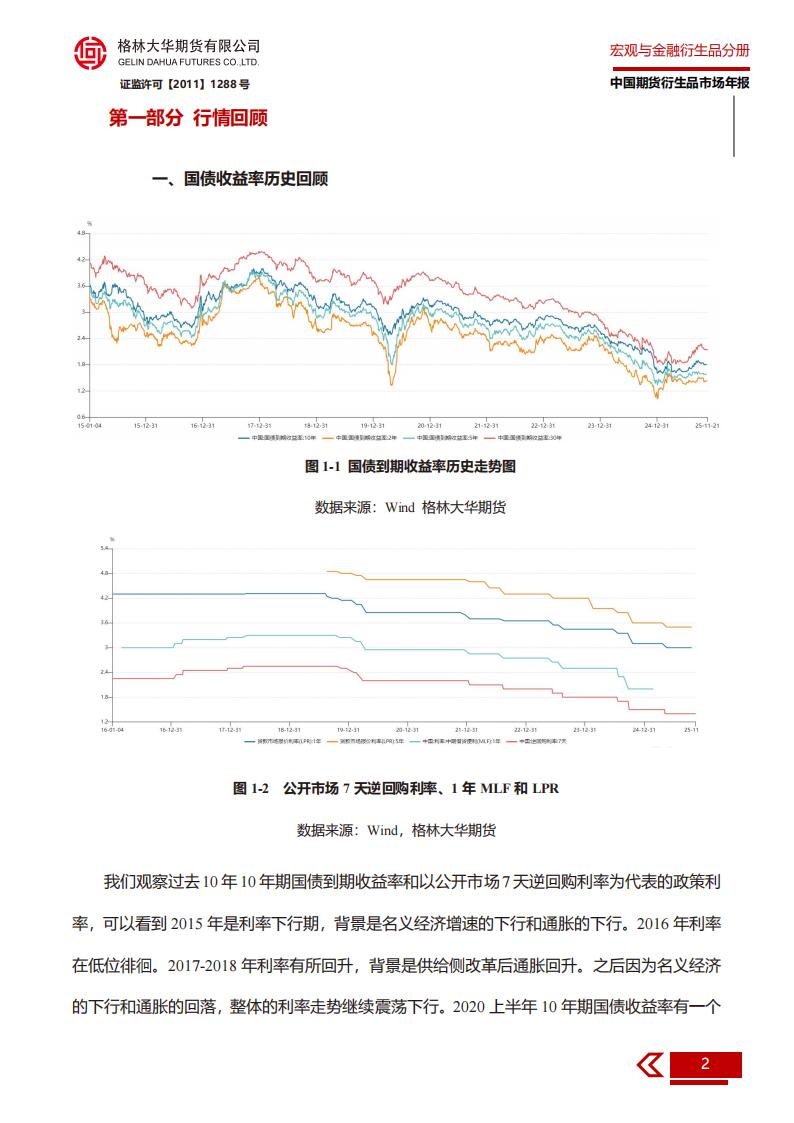

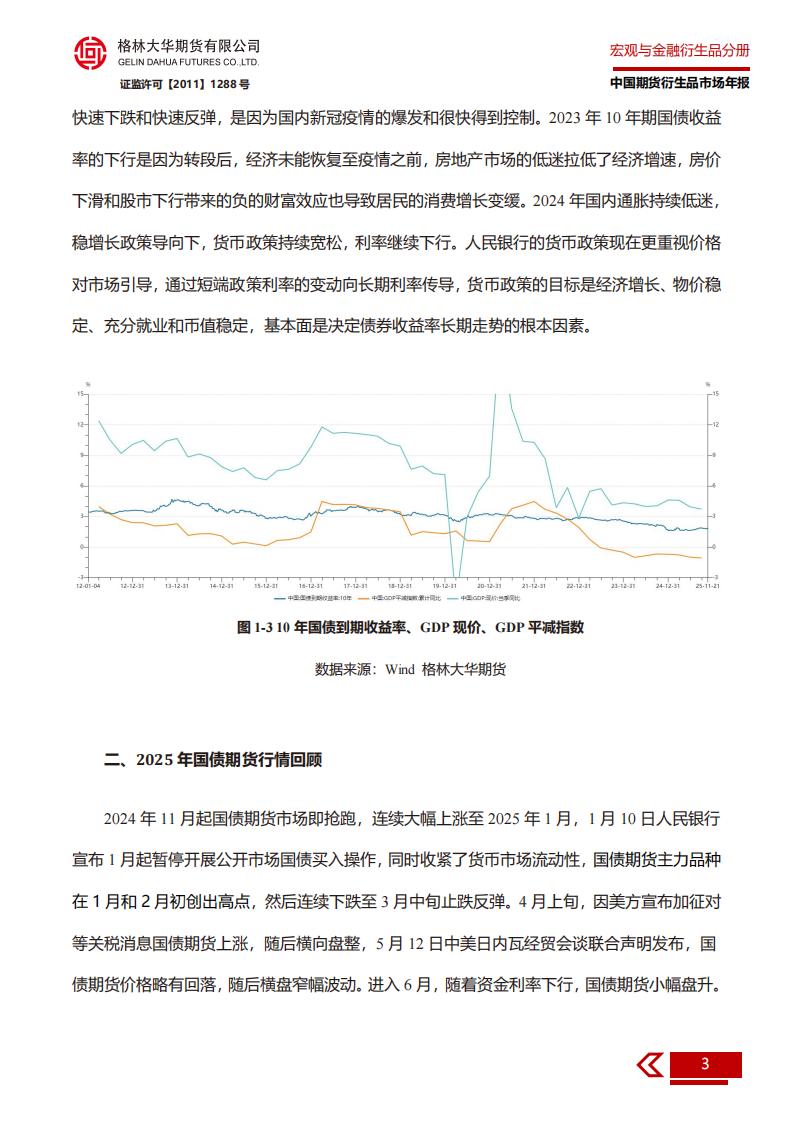

我们预期2026年中国货币政策总体继续宽松,小幅降息仍可能是央行的选择,上调政策性利率的概率较小。这样国债收益率曲线的短端存在继续下行的可能。国债收益率曲线的长端和超长端可能维持横向震荡。在国债收益率波动幅度相对有限,波动方向趋势不明显的情况下,国债期货适宜波段操作。我们观察过去10年10年期国债到期收益率和以公开市场7天逆回购利率为代表的政策利率,可以看到2015年是利率下行期,背景是名义经济增速的下行和通胀的下行。2016年利率在低位徘徊。2017-2018年利率有所回升,背景是供给侧改革后通胀回升。之后因为名义经济的下行和通胀的回落,整体的利率走势继续震荡下行。2020上半年10年期国债收益率有一个快速下跌和快速反弹,是因为国内新冠疫情的爆发和很快得到控制。2023年10年期国债收益率的下行是因为转段后,经济未能恢复至疫情之前,房地产市场的低迷拉低了经济增速,房价下滑和股市下行带来的负的财富效应也导致居民的消费增长变缓。2024年国内通胀持续低迷,稳增长政策导向下,货币政策持续宽松,利率继续下行。人民银行的货币政策现在更重视价格对市场引导,通过短端政策利率的变动向长期利率传导,货币政策的目标是经济增长、物价稳定、充分就业和币值稳定,基本面是决定债券收益率长期走势的根本因素。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)