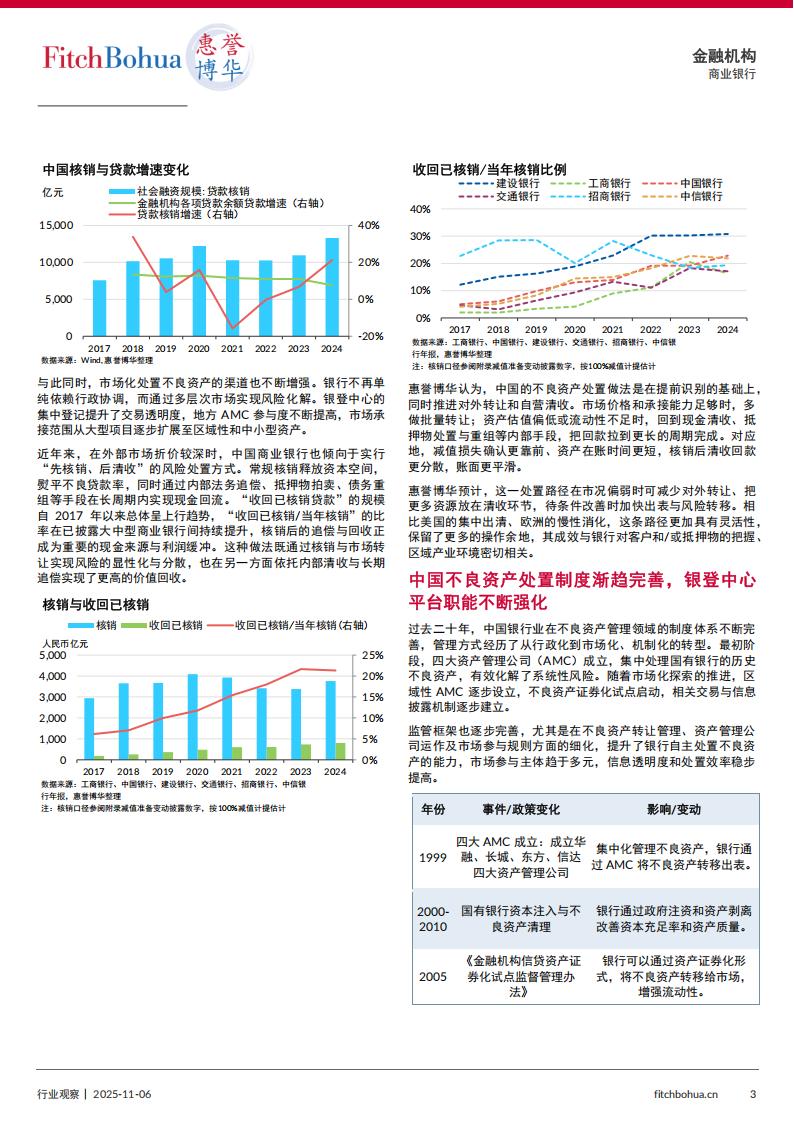

过去十余年,全球主要经济体银行业不良率总体下行,但修复方式与节奏差异很大。美国次贷危机后较早完成资产质量修复并维持低位;欧元区缓步回落、周期偏长;日本低位小幅波动;中国总体保持在低位区间,行业风险可控,不同机构与区域间分化。

不良贷款生成结构决定资产质量弹性,美国不良贷款中零售占比较高、对就业与利率更敏感,波动较大;欧日以企业类为主,风险显性化相对滞后;中国仍以企业类为主,零售端不良呈边际抬升。

各经济体不良贷款处置路径的差异显著,美国侧重前置识别与核销,充分减值后直接出表,依托成熟承接链提高处置效率,但盈利波动更高。中国不良贷款处置在外部市场折价较深时,银行倾向于“先核销、后清收”,通过内部法务追偿、抵押物拍卖、债务重组等手段在较长周期内实现现金回流。

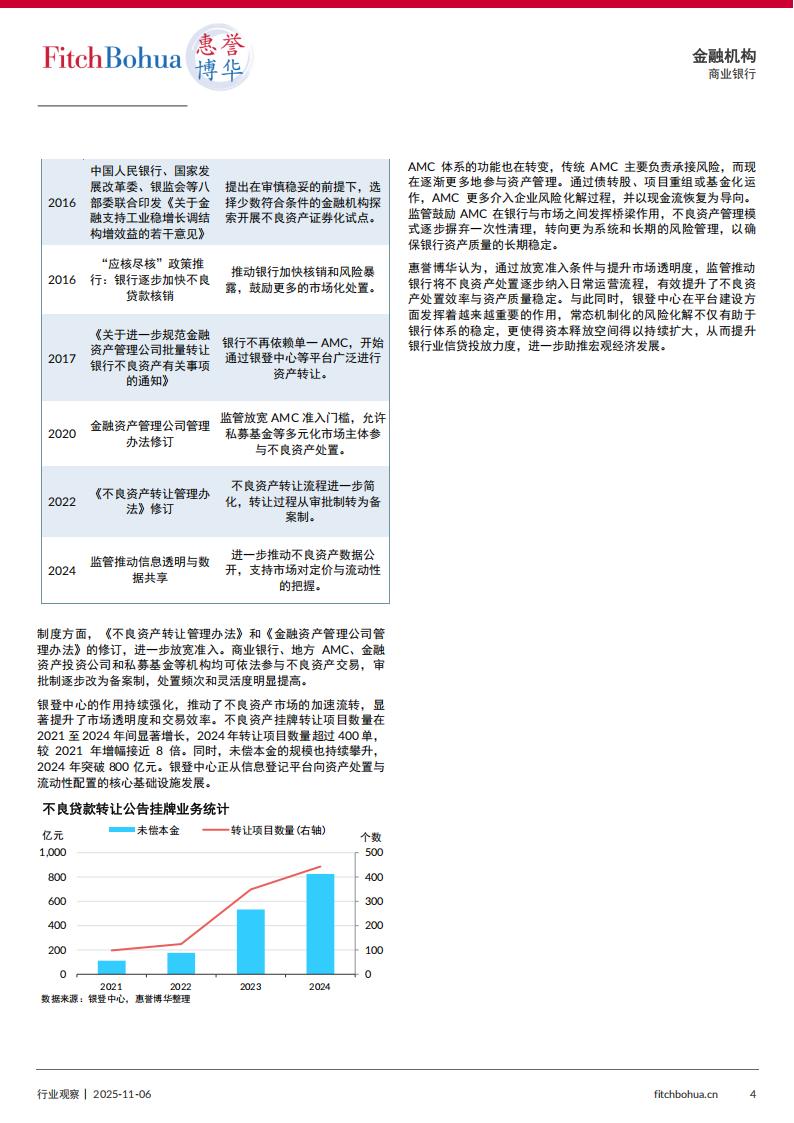

制度层面,最近20年间,中国不良资产处置与转让由行政化进一步走向市场化与机制化,转让规则优化、参与主体更加多元,银登中心平台职能强化,透明度与流转效率同步提升。

惠誉博华

全球不良资产的总体变化趋势与结构

全球不良资产修复路径分化:美国快速处置,中国趋于稳健,欧洲进程相对缓慢

过去十余年,全球主要经济体银行业不良贷款率总体呈下降趋势,但下降的幅度与节奏存在显著差异。不同经济体的经济修复速度、资产结构特征以及监管要求不同,共同决定了各自风险出清的周期与幅度。

美国在次货危机后较早实现资产质量修复,不良贷款率在2009年高点超过5%,随后快速回落,2013年已降至1%以下并保持稳定。这反映出美国银行体系在危机后的较短时间内完成了风险确认和资产调整,目前不良率波动主要受经济周期的短期扰动影响。

欧元区的不良贷款率下降过程更为缓慢。欧债危机期间不良率升至约6%,此后在资本补充和信贷结构优化的带动下逐步下降,目前约为2%。不同成员国间差异依然存在,南欧银行体系不良率仍高于平均水平。整体来看,欧元区表现出较长的风险修复周期,不良贷款回落更多体现为长周期渐进式改善。

日本银行业的不良贷款率长期处于低位。自2000年以来,不良率持续下降,目前维持在1%左右。这种稳定主要与银行风险偏好较低、信贷增长温和及监管持续收紧有关,资产质量指标对经济波动的敏感度相对有限。

中国银行业自2014年以来不良贷款率总体稳定在1.5%-1.8%区间。截至2025年上半年,不良贷款率约1.49%,关注类贷款占比约2.17%。不同类型银行之间差异明显:大型银行受客户结构与资本充足水平支撑,资产质量保持平稳;部分中小银行受区域经济调整和房地产风险影响,指标波动略高。总体上,行业风险处于可控区间,资产质量变化温和。惠誉博华认为,全球主要经济体银行业不良贷款率的收敛趋势反映出资产质量的普遍改善,但在风险识别时点、出清速度和周期长度上仍存在结构性差异。相似的不良率水平背后,代表的风险状态和修复阶段并不完全一致。未来一个阶段,不良贷款率的变化将更多取决于风险识别和处置机制的有效性影响,而非单纯的经济修复速度。

不良贷款生成结构差异明显,美国零售为主、欧日企业集中、中国企业主导且零售边际上行

不良贷款的生成结构反映了银行体系风险暴露的主要方向和周期特征。不同经济体在信贷配置、客群分布和行业集中度方面的差异,决定了不良贷款的来源与波动变化。

在美国,零售贷款占比较高。信用卡、汽车贷款和消费信贷的不良波动较为显著,居民部门杠杆率高、对就业与利率敏感度强,风险暴露更加及时。因此,美国银行业不良贷款率的变化对宏观周期响应较快,波动频率高但持续时间短。

欧元区的不良贷款主要集中在企业贷款。企业现金流受宏观需求与融资条件影响较大,风险显性化通常滞后于经济周期。中小企业与房地产行业仍是不良生成的主要领域。整体上,企业类贷款占比高的体系,其不良率回落通常较慢,修复期长,跨周期波动较小。

日本的不良贷款结构与欧洲相似。企业贷款占比高,制造业与中小企业是风险重点领域。但由于贷款增长较低、行业集中度高,不良贷款率的波动幅度长期处于低位。

中国银行业的不良贷款结构仍以企业贷款为主,房地产、地方政府融资平台与制造业领域风险相对集中。近年来居民部门杠杆提升与收入增长放缓,使信用卡、消费贷款和个人经营贷款的不良率出现边际上升。虽零售类不良的增幅有限,但结构性差异开始显现:大型银行零售业务基础稳健,中小银行在部分区域的不良生成更快。在“风险生成、损失确认、资产化解”三个环节存在较为显著差异。

在美国,银行体系的风险识别与核销节奏相对前置。监管要求逾期90天即纳入不良范畴,银行需及时计提拨备并核销。会计准则允许在充分减值后直接出表,使风险确认与损失吸收几乎同步完成。次贷危机期间,美国银行业核销率一度接近3%,大量不良资产由Federal Deposit Insurance Corporation(FDIC)、专门资产管理机构或私募基金接盘。市场化承接链条完整,使风险化解周期较短,价格发现相对有效。这种方式对银行的优势在于修复速度快、体系恢复力强,但也放大了利润波动,对资本与拨备管理提出更高要求。其效率建立在成熟的投资者结构、完善的处置市场和较强的法律执行力之上,而这些条件并非所有经济体都具备。

欧洲银行体系则选择了另一种平衡。危机后,为避免对信贷供给造成冲击,银行普遍采取展期、重组、抵押物变现等方式延缓损失显性化。部分国家设立“坏账银行”集中剥离风险资产,但由于各国估值标准与处置规则不一,资产流转成本较高,市场化定价机制建立缓慢。不良率的下降缓步修复,节奏较慢。这种处理方式在短期内缓解了银行的资本压力,也避免了系统性震荡,但长期看会抑制资源再配置效率,使银行资产周转率偏低,风险在体系内的停留时间更长。

日本银行业的不良率长期处于低位,更多是早期集中处置与严格分类落地后的结果,叠加信贷增长温和与长期低利率环境,使指标波动较小。历史上曾出现通过续贷延续风险的阶段,随后在监管整肃与不良处置推进下,银行加快出清与资产重组。全球金融危机后,为缓解中小企业压力,又阶段性提高了展期与重组的使用比重。总体看,日本的处置节奏偏稳,表观波动小、周期更长;但在长期低利率与国内贷款需求走弱等结构性因素影响下,盈利与资产效率承压。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)