·核心结论

1、房间里的大象:Al的宏观影响已不可忽视AI作为单一产业,已经具备影响宏观框架的力量。从政策角度看,Al与国家战2、泡沫的体现是算力金融化,即表内&表外融资的隐性扩张市场担心泡沫的诱因是:科技巨头的算力需求已经超出自由现金流增长,巨头一3、抛开“泡沫论”的思考:Al的“类财政”功能略的绑定日益紧密。从产业角度看,Al的宏观影响带来了康波周期底部遥远却方面在消耗自由现金流,一方面在寻求债务扩张。而更大的危机在表外:通过熟悉的“割裂感”:商品价格的涨幅冷热不均,就业和收入的两极分化也在加深。SPV、UPOs、ABL等将债务打包出去,以维持ROIC的纸面繁荣。

“泡沫”是新兴产业发展的必经阶段,或者说举债是市场经济体制下新兴产业扩不妨换个视角:债务宽松周期中,Al成为了货币向实体传导的桥梁——边际宽4、进一步的展望:2026年即将迎来芯片与工业的“攻守易形”伴随着货币周期的反转,2026年从“芯片对美供需缺口”到“工业对华供需缺张的必要方式。在我们提出的“场景革命”的四个阶段中,完成“系统搭建”避松的货币被Al借走再在通过主动投资进行“再分配”。25年的Al已经形成了“类口”的局面即将形成。这种“攻守易形”已经体现在电力端,但不将局限于电力不开外部融资,也就是所谓“泡沫”。因此与其说“海外AI是泡沫”,不如说“海财政”的影响力,并形成了“正外部性”,即推动了局部的繁荣。从“类财政”端,而是整个工业体系——人工智能的“人工”要先于“智能”,其中“人”依外Al正在走新兴产业都走过的路”。的视角下,在美国真正复苏前,Al的“类财政宽松”不会转向“收紧”。赖工程师队伍,而“工”则是整个工业体系。

从财报看,这一变化已经初步渗透至上市公司中——制造业中,AI链条的海外业务占比和今年涨幅呈明显相关性,但非Al产业链则没有体现出相关性。结构上,由于电新/化工率先完成了去产能/去库存,有望率先迎来一轮“冰火转换”。

5、行业配置:太阳照常升起,继续配置“有新高”

时代的巨轮轰鸣而过,与其纠结泡沫本身,不如从价值投资的视角审视宏观的变革。Al的下半场中,赢家的角色在中美之间即将发生“攻守易形”。配置上,仍然建议围绕“有新高”的组合——

【有】色金属(金/银/铜/锂);【新】消费(零食/宠物/美护/旅游出行);【高】端制造:新能源/化工/医疗器械/工程机械/国产算力链。

风险提示:Al进展不及预期,供给超预期扩张风险,政策变化风险等。

引言

我们在11.9《“盛宴”还在吗?》中提示:2020年疫后大放水已驱动全球股市6年“大水牛”。当前全球经济处于康波周期尾声,投资回报率中枢历史低位,正在加速逆全球化。为了对抗这种巨大的不确定性,全球泛滥的流动性要么抱团黄金及类黄金(高股息)等“当前的”安全资产,要么涌向泛Al链等“未来的”安全资产。

因此,当前的重点并不在于AI是否泡沫化,而是泡沫化的AI将如何分配大量涌入其中的泛滥流动性:(1)过去Al诞生在美国“灯塔上”,以为算力就是一切,大量流动性被分配

到算力链上;(2)现在AI发现算力没有办法离开大规模电力,泛滥的流动性正在被调剂

到电力链上;(3)未来AI将会认识到,这个世界终究是物质的,AI大规模应用将无法脱离中国强大的工业体系。中国优势制造“冰火转换”时刻将至!

一、房间里的大象:Al的宏观影响已不可忽视

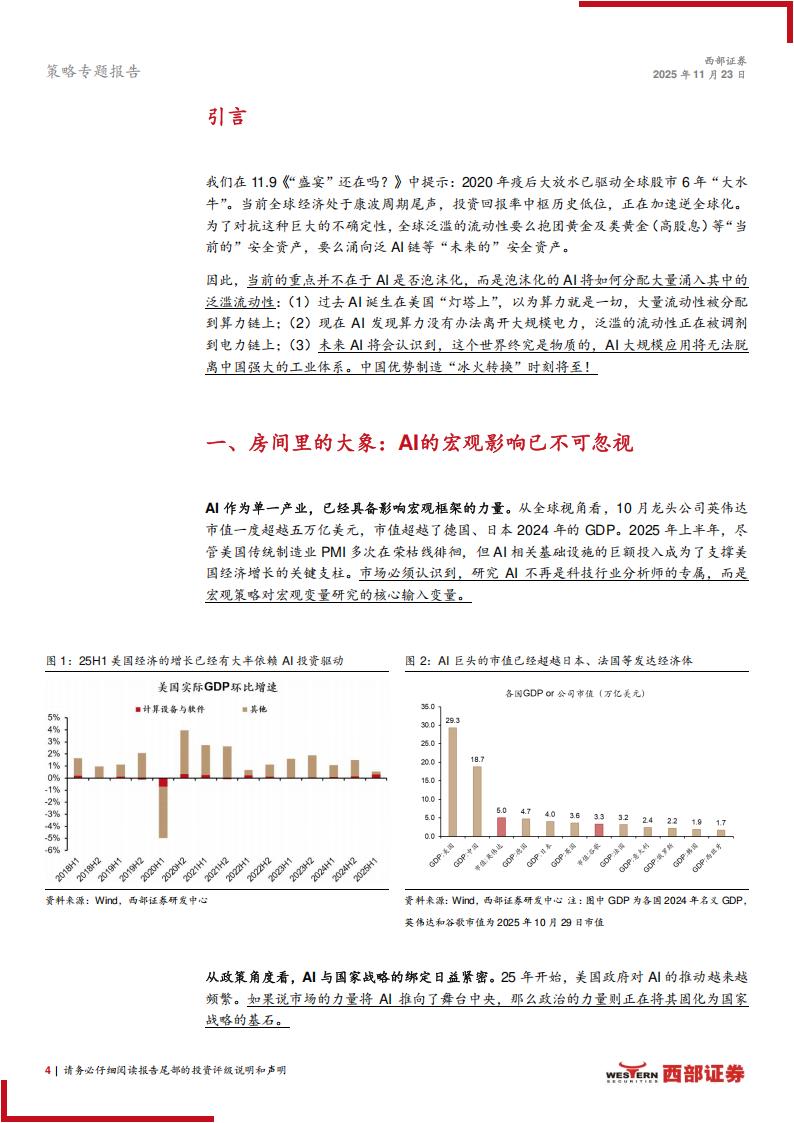

AI作为单一产业,已经具备影响宏观框架的力量。从全球视角看,10月龙头公司英伟达市值一度超越五万亿美元,市值超越了德国、日本2024年的GDP。2025年上半年,尽管美国传统制造业PMI多次在荣枯线徘徊,但Al相关基础设施的巨额投入成为了支撑美国经济增长的关键支柱。市场必须认识到,研究AI不再是科技行业分析师的专属,而是宏观策略对宏观变量研究的核心输入变量。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)