01.行业定义:“在家吃饭”由三大场景组成

·在中国,“在家吃饭“消费市场主要包含三种形态:即食或即型餐食产品、用于自家案饪的生鲜食材,以及餐饮外卖送达服务。其中,即食餐食产品(通常为预制菜或半成品)能够显著缩短烹任

准备时间,对用户的厨艺要求较任,更加适应现代快节奏的生活需求。与自行京任相比,这类产品兼顺便挂与效率;而与外卖相比,则在成本控制与菜品多样性方面具备一定优势,因此正获得越来越多消费者的偏好。

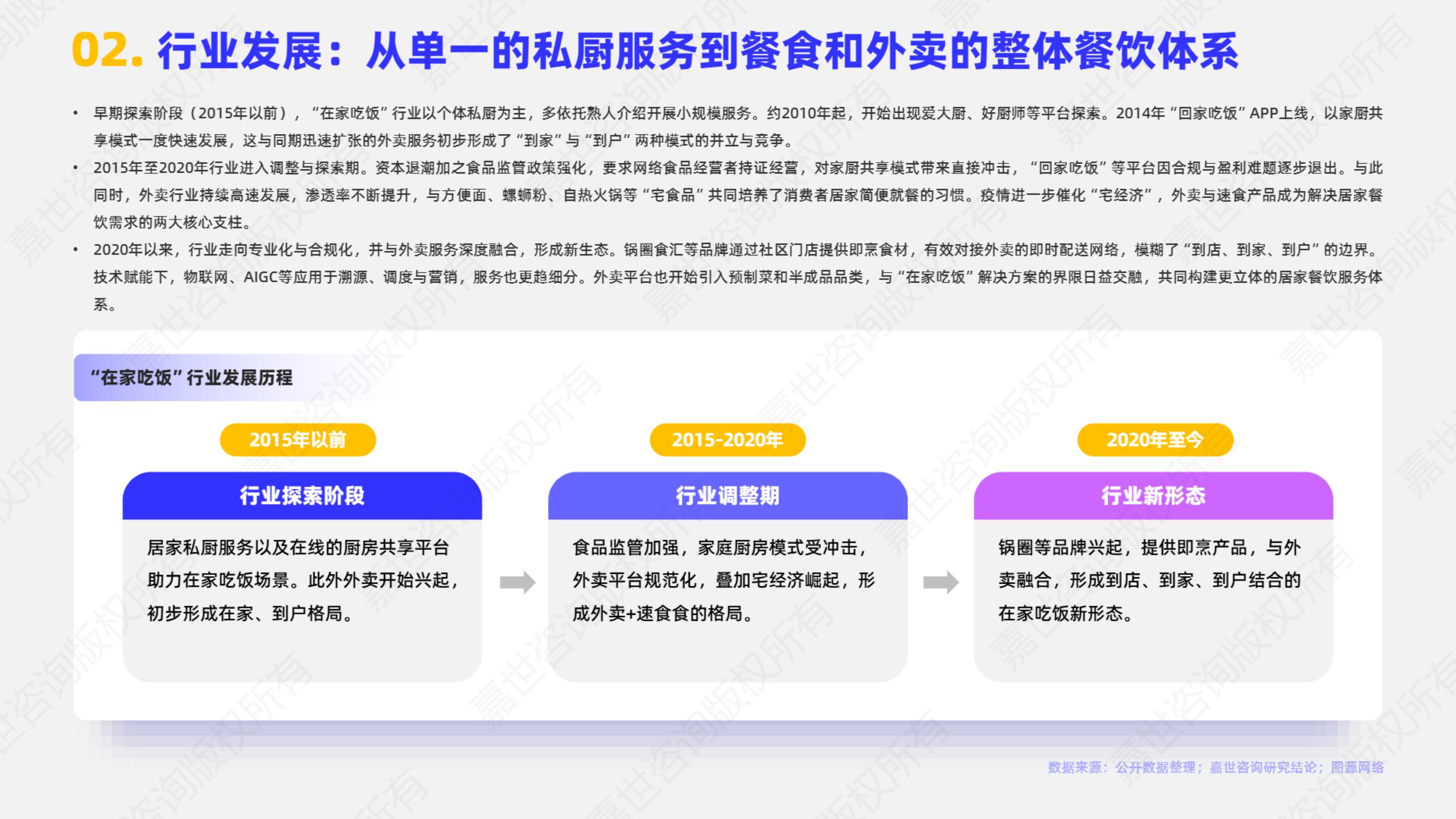

02.行业发展:从单一的私厨服务到餐食和外卖的整体餐饮体系

早期探索阶段(2015年以前),“在家吃饭”行业以个体私厨为主,多依托熟人介绍开展小规模服务。约2010年起,开始出现爱大厨、好脂师等平台探索。2014年“回家吃饭“APP上线,以家厨共享模式一度快速发展,这与同期迅速扩张的外卖服务初步形成了“到家”与“到户”两种模式的并立与竞争。

2015年至2020年行业进入调整与探森期。资本退湖加之食品监管政策强化,要求网络食品经营者持证经营,对家厨共享模式带来直接冲击,“回家吃饭”等平台因合规与盈利难超逐步逗出。与此同时,外卖行业持续高速发展,渗透率不断提升,与方便面、螺娜粉、自热火锅等“宅食品“共同培养了消费者居家简便就餐的习惯。狡情进一步催化“宅经济”,外卖与速食产品成为解决居家餐饮需求的两大核心支柱。

2020年以来,行业走向专业化与合规化,并与外卖服务深度融合,形成新生态。锅图食汇等品牌通过社区门店提供即烹食材,有效对接外卖的即时配送网络,模期了“到店、到家、到户”的边界。技术赋能下,物联网、AIGC等应用于濡源、调度与营销,服务也更趋细分。外卖平台也开始引入预制菜和半成品品类,与“在家吃饭“解决方案的界限日益交融,共同构建更立体的居家督饮服务体系。

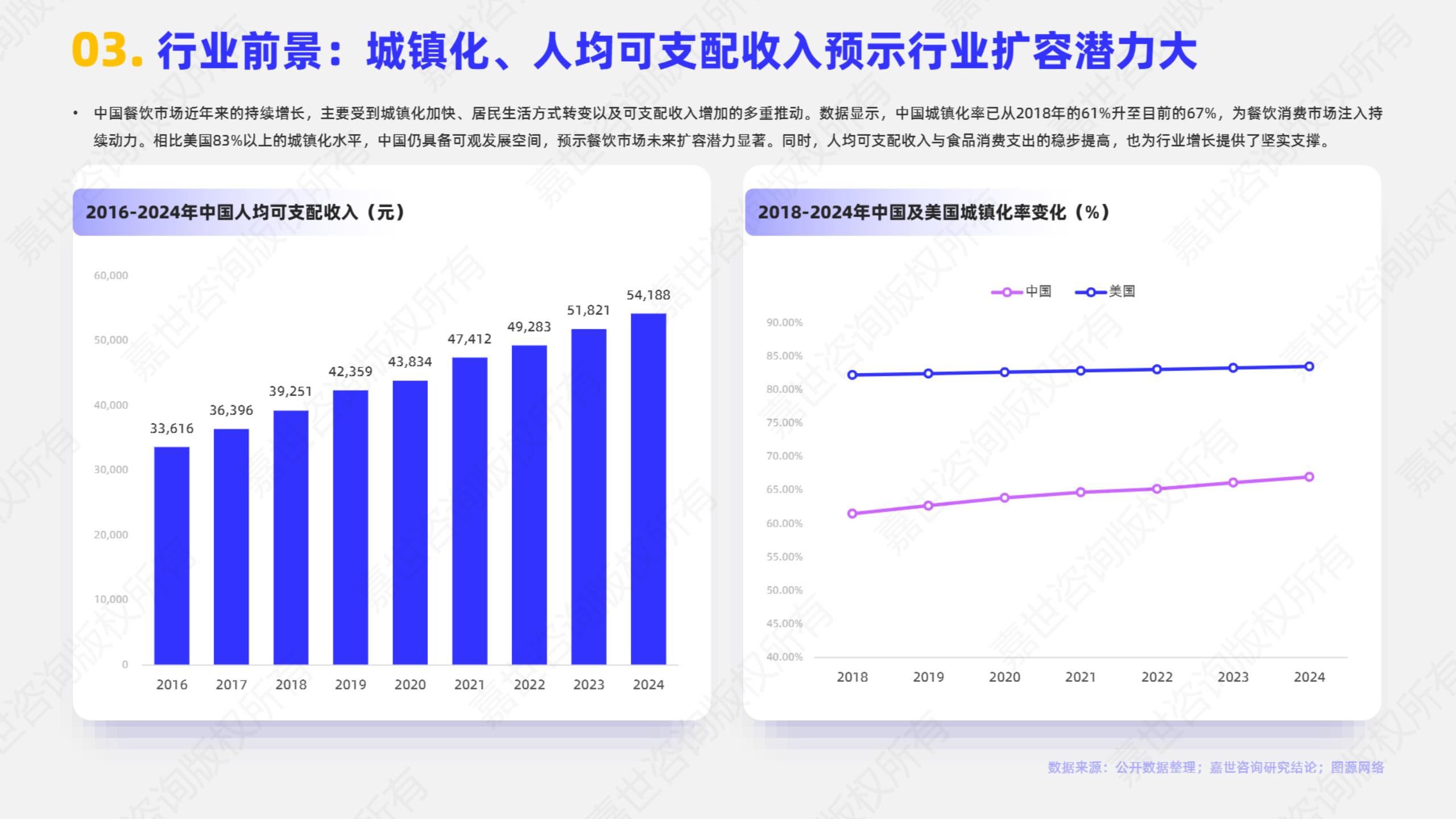

03.行业前景:城镇化、人均可支配收入预示行业扩容潜力大

·中国餐饮市场近年来的持续增长,主要受到城镇化加快、居民生活方式转变以及可支配收入增加的多重推动。数据显示,中国城镇化率已从2018年的61%升至目前的67%,为餐饮消费市场注入持

续动力。相比美图83%以上的城镇化水平,中国仍具备可观发展空间,预示餐饮市场未来扩容潜力显著。向时,人均可支配收入与食品消费支出的稳步提高,也为行业增长提供了坚实支撑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)