多角度财报解析一—煤炭2025中报总结

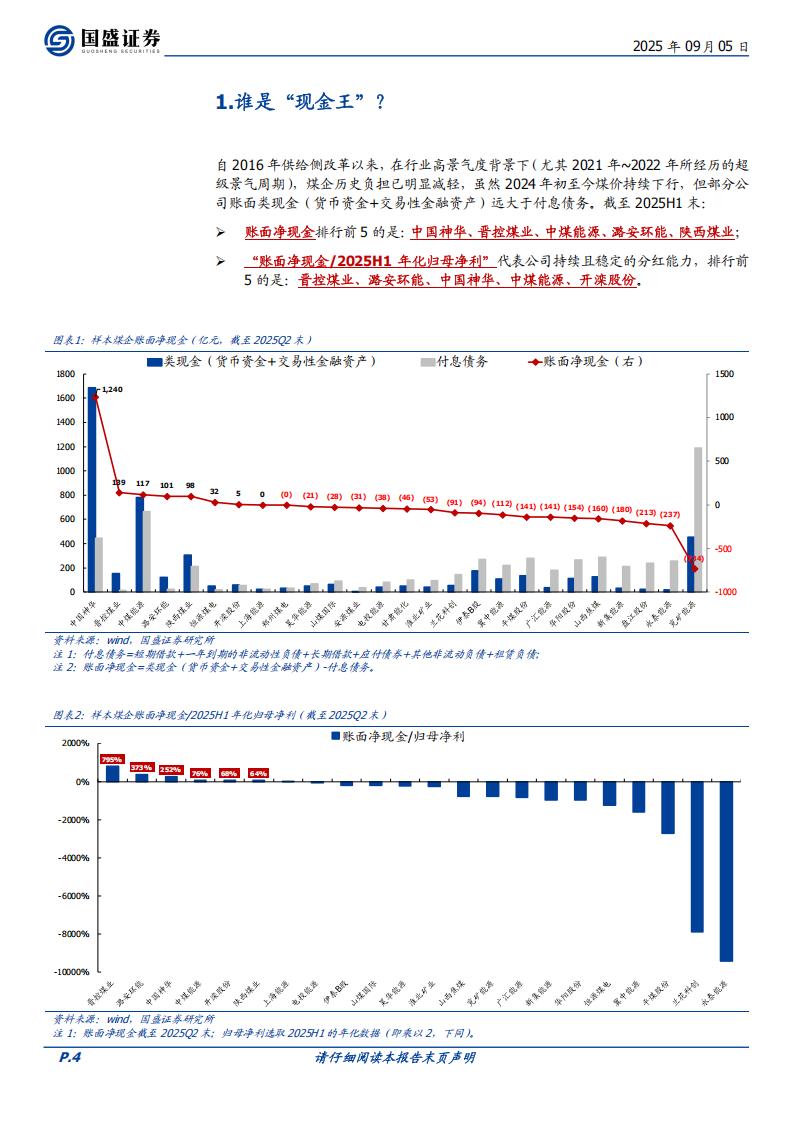

谁是“现金王”?自2016年供给侧改革以来,在行业高景气度背景下(尤其2021年~2022年所经历的超级景气周期),煤企历史负担已明显减轻,虽然2024年初至今煤价持续下行,但部分公司账面类现金(货币资金+交易性金融资产)远大于付息债务。截至2025H1末:

账面净现金排行前5的是:中国神华、晋控煤业、中煤能源、潞安环能、陕西煤业。

“账面净现金/2025H1年化归母净利”代表公司持续且稳定的分红能力,排行前5的是:晋控煤业、潞安环能、中国神华、中煤能源、开滦股份。

谁的“负债低”?根据国家统计局数据,截至2025H1末,煤炭工业规模以上企业资产负债率为60.6%,同比增长0.7pct.多数样本煤企资产负债率水平低于行业整体:

“资产负债率”最低依次为:晋控煤业、电投能源、中国神华、上海能源、恒源煤电。

为更准确体现有息负债占净资产的比重,我们以“付息债务/(付息债务+股东权益)”进行对比,“资本负债率”最低依次为:晋控煤业、潞安环能、中国神华、陕西煤业、恒源煤电。

谁的“家底厚”?

23年末至25H1末,“专项储备”净增额前五分别为:中国神华、陕西煤业、伊泰B股、平煤股份、甘肃能化。截至25H1末,“专项储备”绝对额前五分别为:中国神华、陕西煤业、潞安环能、中煤能源、兖矿能源。25H1末公司“专项储备”与25H1年化净利润比值前五分别为:潞安环能、平煤股份、淮北矿业、昊华能源、晋控煤业。25H1末公司“专项储备”与25H1年化煤炭产量比值前五分别为:潞安环能、淮北矿业、恒源煤电、中国神华、兰花科创。

23年末至25H1末,“预计负债”净增额前五分别为:陕西煤业、中煤能源、中国神华、新集能源、山煤国际。截至25H1末,“预计负债”绝对额前五分别为:陕西煤业、兖矿能源、中国神华、中煤能源、淮北矿业。25H1末公司“预计负债”与25H1年化净利润比值前五分别为:平煤股份、上海能源、淮北矿业、山煤国际、潞25能。

末公司“预计负债”与25H1年化煤炭产量比值前五分别为:上海能源、淮北矿业、陕西煤业、开滦股份、恒源煤电。

谁的“潜力大”?考虑到煤价属周期波动,煤炭企业或通过加大成本管控力度,保证企业效益稳步提升。我们以“经营性净现金流-净利润-折旧摊销-财务费用”与“净利润”比值为评价标准,比值越高,未来利润有望释放潜力越大。位于前列的依次为:昊华能源、伊泰B股、淮北矿业、中国神华、中煤能源。

谁是“分红王”?

近3年累计现金分红绝对额前五分别为:中国神华、陕西煤业、兖矿能源、中煤能源、潞安环能;

近3年累计现金分红比例前五分别为:中国神华、冀中能源、广汇能源、兖矿能源、山西焦煤;

2024年现金分红绝对额前五分别为:中国神华、陕西煤业、中煤能源、兖矿能源、伊泰B股;

2024年现金分红比例前五分别为:冀中能源、广汇能源、伊泰B股、盘江股份、中国神华;

静态股息率前五分别为:伊泰B股、广汇能源、冀中能源、平煤股份、山煤国际。

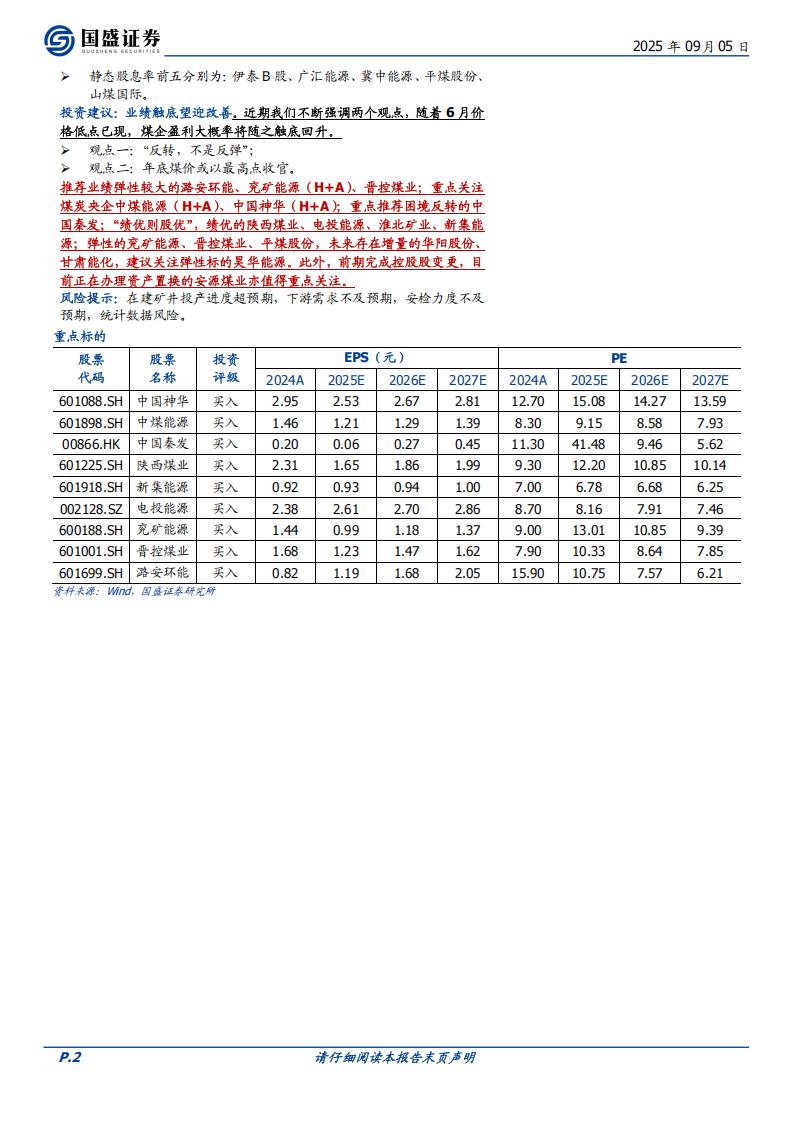

投资建议:业绩触底望迎改善。近期我们不断强调两个观点,随着6月价格低点已现,煤企盈利大概率将随之触底回升。

观点一:“反转,不是反弹”;

观点二:年底煤价或以最高点收官。

推荐业绩弹性较大的潞安环能、兖矿能源(H+A)、晋控煤业;重点关注煤炭央企中煤能源(H+A)、中国神华(H+A);重点推荐困境反转的中国秦发;“绩优则股优”,绩优的陕西煤业、电投能源、淮北矿业、新集能源;弹性的兖矿能源、晋控煤业、平煤股份,未来存在增量的华阳股份、甘肃能化,建议关注弹性标的昊华能源。此外,前期完成控股股变更,目前正在办理资产置换的安源煤业亦值得重点关注。

风险提示:在建矿井投产进度超预期,下游需求不及预期,安检力度不及预期,统计数据风险。

1.谁是“现金王”?

自2016年供给侧改革以来,在行业高景气度背景下(尤其2021年~2022年所经历的超级景气周期),煤企历史负担已明显减轻,虽然2024年初至今煤价持续下行,但部分公司账面类现金(货币资金+交易性金融资产)远大于付息债务。截至2025H1末:

账面净现金排行前5的是:中国神华、晋控煤业、中煤能源、潞安环能、陕西煤业;

“账面净现金/2025H1年化归母净利”代表公司持续且稳定的分红能力,排行前5的是:晋控煤业、潞安环能、中国神华、中煤能源、开滦股份。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)