一、中国塑料制品出口的整体情况

(一)行业发展背景与全球定位

中国塑料制品行业的发展始于改革开放后工业化进程的加速,依托原材料供应充足、劳动力成本优势及制造业集群效应,逐步形成从上游树脂原料、中游制品加工到下游应用的完整产业链。经过数十年发展,中国已成为全球最大的塑料制品生产国和出口国,占据全球塑料制品产量的25%以上,出口量占全球贸易总量的30%左右,在全球供应链中占据核心地位。

从全球定位来看,中国塑料制品不仅满足国际市场对中低端消费品(如包装材料、家居用品)的需求,近年来在高端领域(如工程塑料、生物降解材料)的竞争力也显著提升,成为全球产业链中“基础供给+高端突破”的双重角色。同时,随着全球环保意识升级,中国在可回收塑料、生物基塑料等绿色产品领域的研发与生产,进一步巩固了其在全球市场的战略地位。

(二)出口规模与全球市场布局

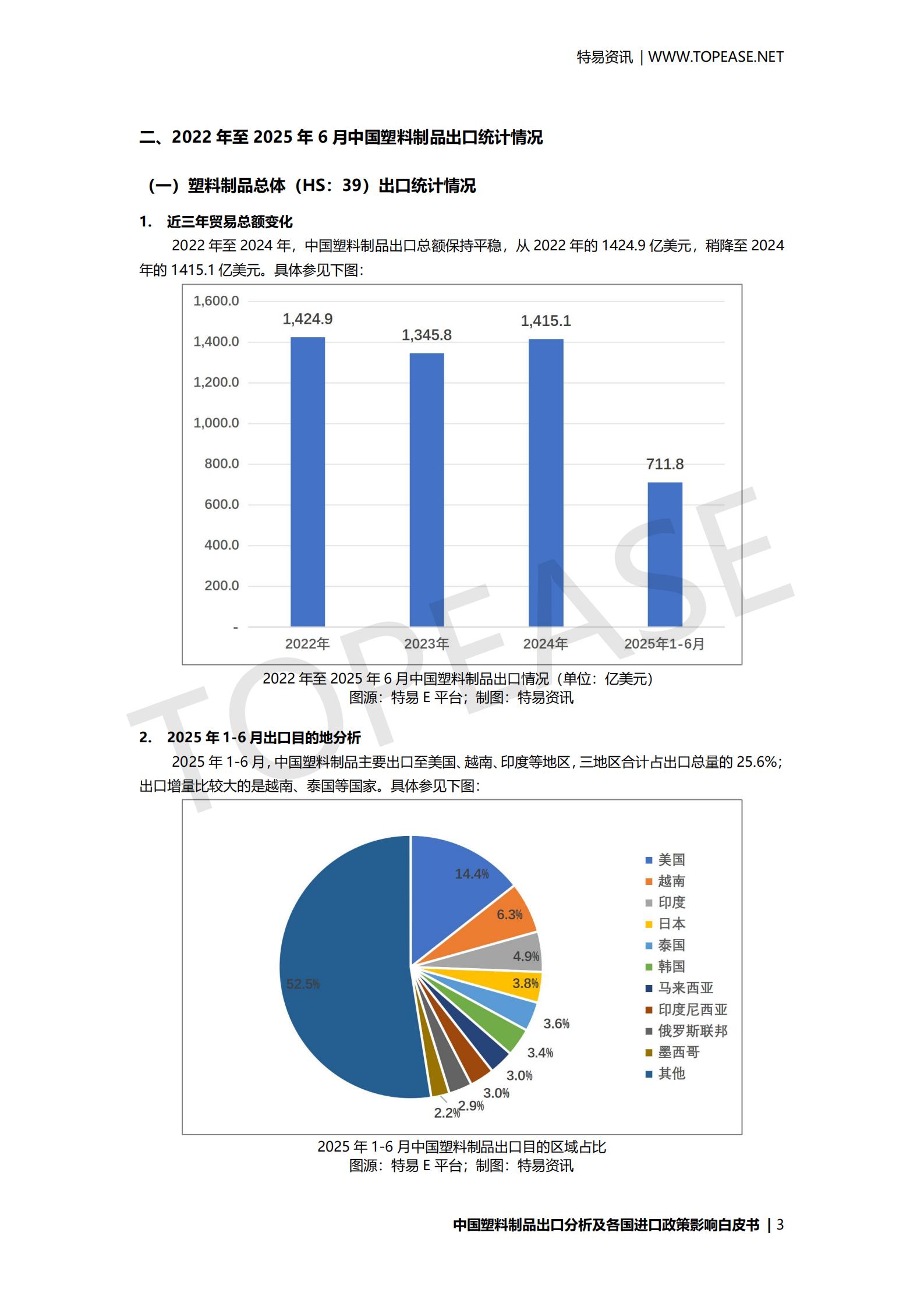

中国塑料制品出口规模长期保持全球领先,2022年至2024年出口总额稳定在1400亿美元左右(2022年1424.9亿美元,2024年1415.1亿美元),展现出较强的抗波动能力。2025年1-6月出口额达711.8亿美元,同比保持平稳,延续了近年来的稳健趋势。

(三)产业竞争力与供应链优势

中国塑料制品出口的核心竞争力源于以下四方面:

完整的产业链配套:从上游石油化工(提供聚乙烯、聚丙烯等原料)到下游制品加工(注塑、吹塑等工艺),中国拥有全球最完整的塑料产业体系,可实现从原料到成品的“一站式生产”,大幅降低物流成本与交付周期。

成本与规模优势:依托制造业集群(如广东、浙江、江苏的塑料产业带),企业通过规模化生产降低单位成本,中低端制品价格较欧美企业低10%-20%,在新兴市场具备极强的性价比竞争力。

技术升级与产品多元化:近年来,行业从“量增”向“质升”转型,高端产品占比提升:2024年聚缩醛(POM)(HS:3907)出口额达127.8亿美元,较2022年增长8.8%,工程塑料、生物降解塑料等产品已进入欧美高端市场。

政策与供应链韧性:政府通过出口退税(部分制品退税率达13%)、产业园区扶持等政策支持出口;同时,供应链具备快速响应能力,能灵活适配不同市场的认证要求(如欧盟REACH、美国FDA),在疫情后全球供应链重构中表现突出。

接下来,本白皮书将以HS:39为基础,进行出口分析。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)