8月27-28日我们组织了2025年秋季策略会,会上进一步分析了新消费当下发展趋势,针对颜值经济、潮玩IP、服务消费三大热点领域探讨竞争中的机遇与挑战。

核心亮点:

1、在新需求、新场景、新模式的共同催化下,消费领域呈现出鲜明的结构性机遇:需求端加速向情感化、个性化升级,潮玩、美妆等高情绪价值品类增长显著;场景端服务+产品逐渐融合,推动“人货场”关系持续重构,拓宽消费边界;国货品牌凭借商业模式创新与渠道效率构建强大用户生态,实现加速崛起。我们建议重点关注兼具渗透率提升潜力、供给端能力跃迁及政策支持的细分品类,自下而上看好具备体验价值和规模效应,产品力/渠道力1品牌力皆较为突出的龙头企业,把握新消费新阶段的集中化、品牌化趋势。

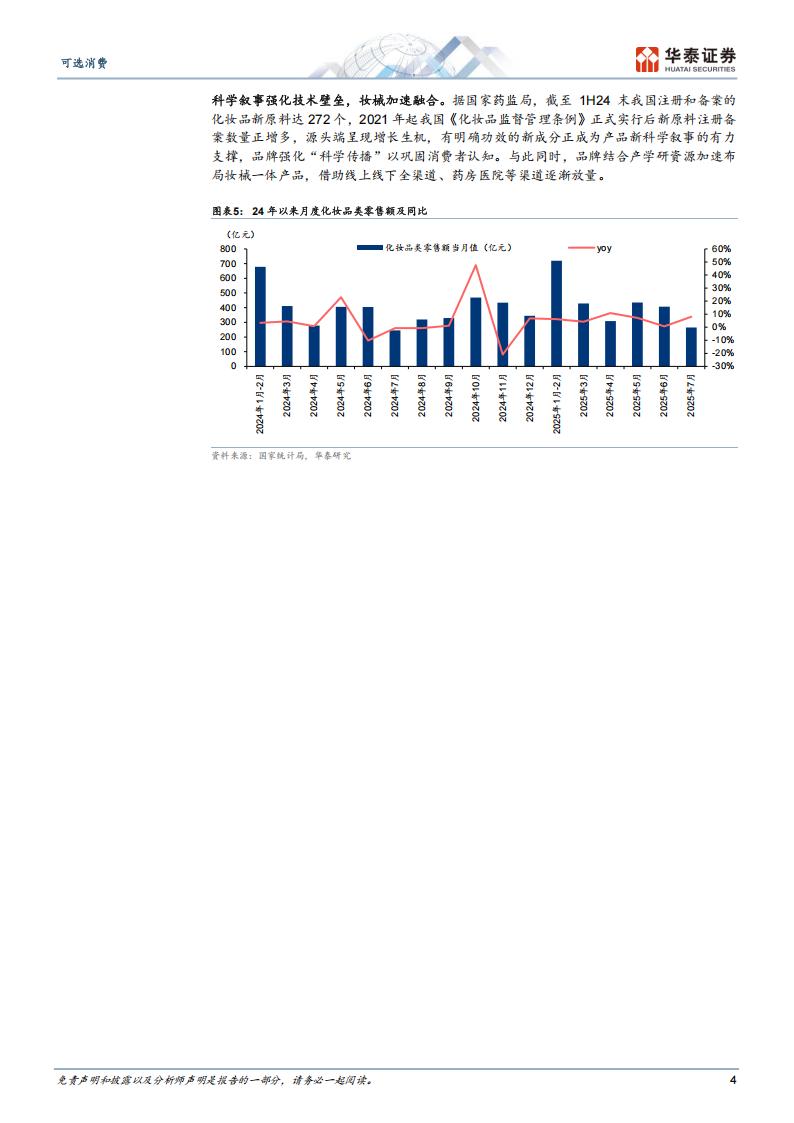

2、医美产业新序渐启,美妆护肤国货有望加速突围。轻医美正凭借低风险、恢复快及价格亲民吸引更多用户,有望驱动渗透率提升;供给端品类拓展及新品放量推动服务扩容,下游头部机构加速产业链整合,或进一步推动格局优化。美妆护肤方面,国货品牌快速突围,内容电商渠道重要性提升;新原料备案加速,品牌凭借科学叙事、科技背书有望巩固消费者认知。随上下游产品+服务模式创新迭代、需求端认知同步提升,行业格局或有重构;兼备产品力与品牌运营力的国货美妆品牌有望突围制胜。

3、当前中国潮玩经济全龄扩容,市场呈现高速增长与结构分化,人偶品类凭强IP共鸣、高收藏价值,有望成为玩具品类未来核心增长极。需求端正从Z世代、女性群体向全年龄段扩散;供给端通过盲盒玩法、直播拆卡等渠道创新拓宽边界。渠道端已形成线下沉浸式体验+线上新玩法增量的协同增长,情绪消费行为正推动IP生态深化发展。灼识咨询预计人偶品类市场规模有望从24年的268亿增长至29年的717亿,对应25E-29E CAGR23.7%。

4、服务消费迎接标准化供应链革新,向规模化与品牌化演进。24年服务消费占居民消费支出的比重已达46.1%,对消费增长贡献率高达63%(国家统计局),我们认为,服务消费有望从辅助性角色转变为主要增长引擎,成为定义生活方式和创造情感连接的重要载体,进入一个体验驱动、科技赋能的新发展阶段,品质化、数字化、生态化和全球化为四大发展趋向。拥有稳定的标准化运营能力、先行完成供应链和数字化能力建设、布局流量生态体系并具备全球视野的连锁服务龙头有望在新阶段崭露头角,实现市占率提升,推动行业整合。

风险提示:宏观经济平淡、地产政策效果不及预期、消费信心修复较慢。

纵览新消费:需求迭代、场景重塑、模式创新

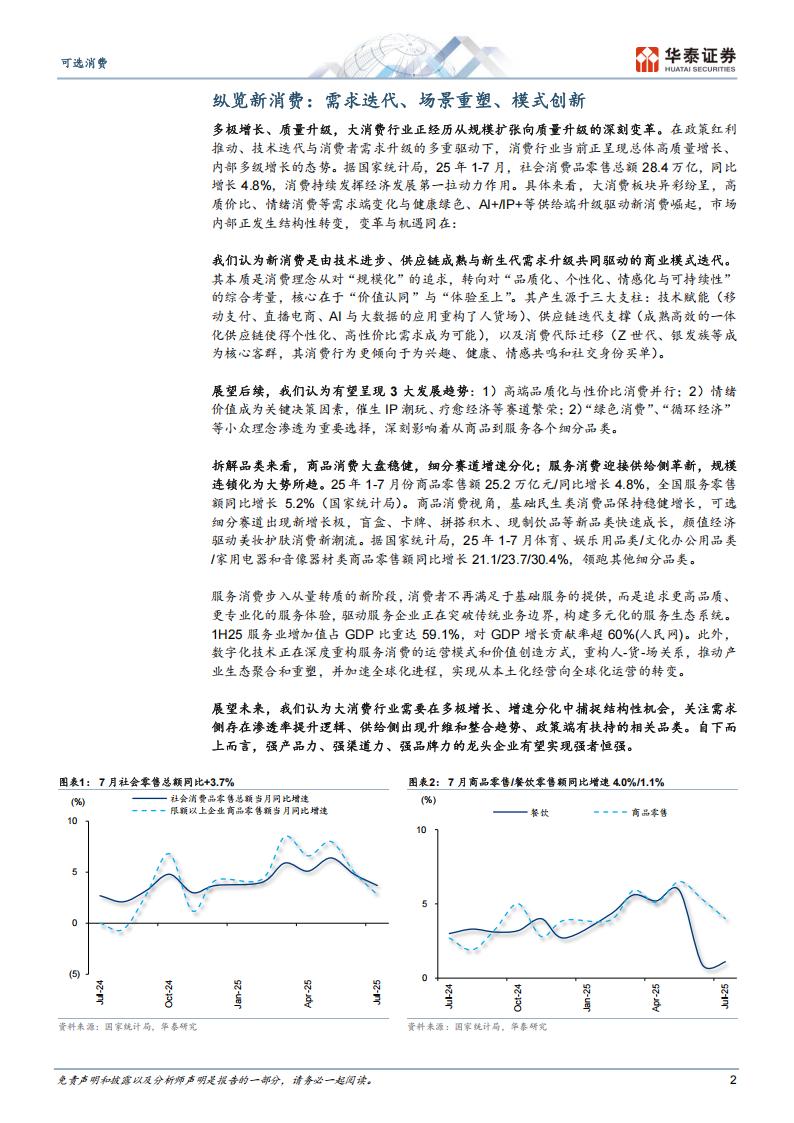

多极增长、质量升级,大消费行业正经历从规模扩张向质量升级的深刻变革。在政策红利推动、技术迭代与消费者需求升级的多重驱动下,消费行业当前正呈现总体高质量增长、内部多级增长的态势。据国家统计局,25年1-7月,社会消费品零售总额28.4万亿,同比增长4.8%,消费持续发挥经济发展第一拉动力作用。具体来看,大消费板块异彩纷呈,高质价比、情绪消费等需求端变化与健康绿色、Al+/IP+等供给端升级驱动新消费崛起,市场内部正发生结构性转变,变革与机遇同在:

我们认为新消费是由技术进步、供应链成熟与新生代需求升级共同驱动的商业模式迭代。其本质是消费理念从对“规模化”的追求,转向对“品质化、个性化、情感化与可持续性”的综合考量,核心在于“价值认同”与“体验至上”。其产生源于三大支柱:技术赋能(移动支付、直播电商、Al与大数据的应用重构了人货场)、供应链迭代支撑(成熟高效的一体化供应链使得个性化、高性价比需求成为可能),以及消费代际迁移(Z世代、银发族等成为核心客群,其消费行为更倾向于为兴趣、健康、情感共鸣和社交身份买单)。

展望后续,我们认为有望呈现3大发展趋势:1)高端品质化与性价比消费并行;2)情绪价值成为关键决策因素,催生IP潮玩、疗愈经济等赛道繁荣;2)“绿色消费”、“循环经济”等小众理念渗透为重要选择,深刻影响着从商品到服务各个细分品类。

拆解品类来看,商品消费大盘稳健,细分赛道增速分化;服务消费迎接供给侧革新,规模连锁化为大势所趋。25年1-7月份商品零售额252万亿元/同比增长4.8%,全国服务零售额同比增长5.2%(国家统计局)。商品消费视角,基础民生类消费品保持稳健增长,可选细分赛道出现新增长极,盲盒、卡牌、拼搭积木、现制饮品等新品类快速成长,颜值经济驱动美妆护肤消费新潮流。据国家统计局,25年1-7月体育、娱乐用品类/文化办公用品类/家用电器和音像器材类商品零售额同比增长21.1/23.7/30.4%,领跑其他细分品类。

服务消费步入从量转质的新阶段,消费者不再满足于基础服务的提供,而是追求更高品质、更专业化的服务体验,驱动服务企业正在突破传统业务边界,构建多元化的服务生态系统。1H25服务业增加值占GDP比重达59.1%,对GDP增长贡献率超60%(人民网)。此外,数字化技术正在深度重构服务消费的运营模式和价值创造方式,重构人-货-场关系,推动产业生态聚合和重塑,并加速全球化进程,实现从本土化经营向全球化运营的转变。

展望未来,我们认为大消费行业需要在多极增长、增速分化中捕捉结构性机会,关注需求侧存在渗透率提升逻辑、供给侧出现升维和整合趋势、政策端有扶持的相关品类。自下而上而言,强产品力、强渠道力、强品牌力的龙头企业有望实现强者恒强。

颜值经济:医美产业新序渐启,美妆护肤国货加速突围

医疗美容:轻医美未来可期,下游龙头机构正积极布局横向/纵向整合。据弗若斯特沙利文,2024年中国医美市场规模达3137亿,其中轻医美(非手术类医美)市场规模达1768亿/占比达56.4%,占比正逐步提升;弗若斯特沙利文预计2025E-2028E轻医美行业市场规模CAGR 10.9%,凭借风险较低、创伤更小、恢复时间短、单价较低等特性,轻医美正吸引更多风险/价格敏感的潜在用户。上游来看,25年以来多款三类医疗器械产品获得NMPA批准用于医疗美容领域,海外新品液态肉毒1光电设备亦有序放量。下游龙头机构正横向/纵向整合,我们观察到美丽田园/新氧等头部机构正以各自方式寻求新方向,京东亦开始布局线下医美。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)