智能影像设备是具备计算处理能力的影像设备,由传统影像设备结合计算机技术、数据处理技术、传感器技术等演变而来,主要包括航拍无人机、全景相机、运动相机等。其依靠计算处理能力、传感器技术及智能算法实现影像捕捉、处理与传输等功能。

按照设备形态分类,智能影像设备可分为手持智能影像设备(如全景相机、运动相机、拇指相机)和非手持智能影像设备(如航拍无人机、摄影云台);按照应用场景划分,可分为消费级设备和专业级设备。其中消费级全景相机市场国产化率超80%,中国品牌占据主导地位。

■全球智能影像设备市场规模如何?

2020-2024年,全球智能影像设备市场以18.9%的高复合增速增长,2024年市场规模达626.51亿元;2025年后增速放缓至5.8%,预计2029年

市场规模将达986.2亿元。其中,中国始终为核心市场,2024年出货量占比17.4%;亚太(除中国)增速回升,占比15.0%;欧美市场因通胀和需求饱和增速放缓,美国、欧洲占比分别为7.9%、8.6%。

■智能影像设备行业产业链?

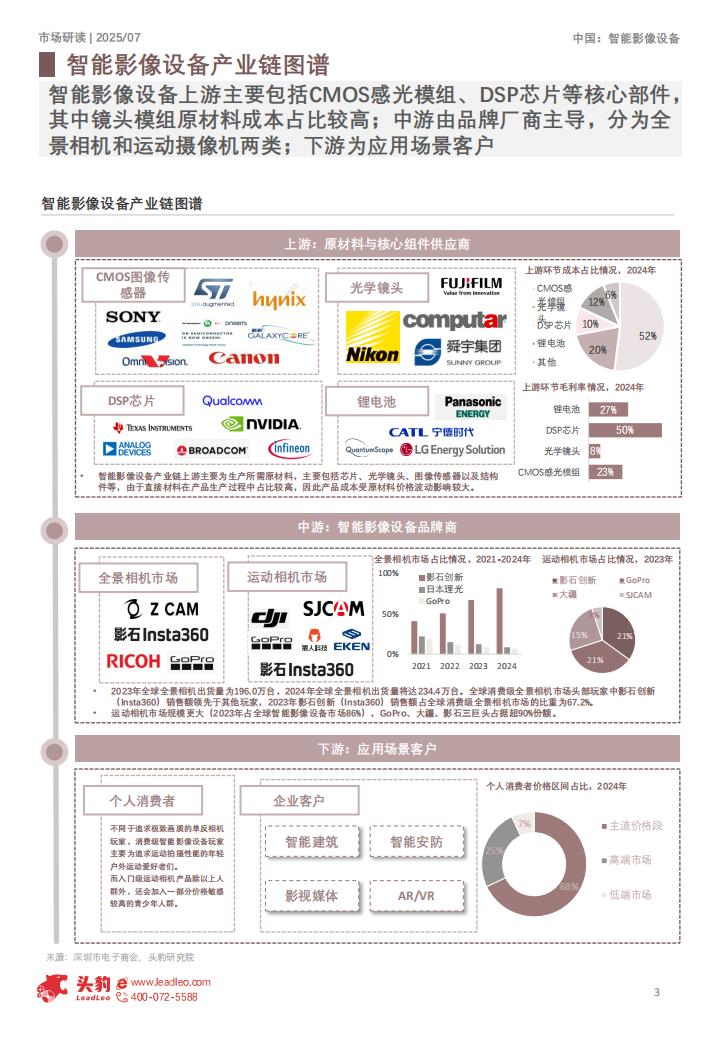

智能影像设备行业产业链分为上游、中游和下游三个核心环节。上游为原材料与核心组件供应商,主要提供CMOS感光模组、光学镜头、DSP芯片、锂电池等关键部件,其中CMOS感光模组成本占比最高为52%,DSP芯片毛利率达50%;中游由品牌厂商主导,聚焦全景相机、运动相机、无人机等设备的研发、生产与销售,代表企业有影石创新、GoPro、大疆创新等,承担产品集成与市场拓展职能;下游为应用场景客户,涵盖个人消费者,需求多样化推动中游产品技术迭代。

■全球智能影像设备市场竞争格局?

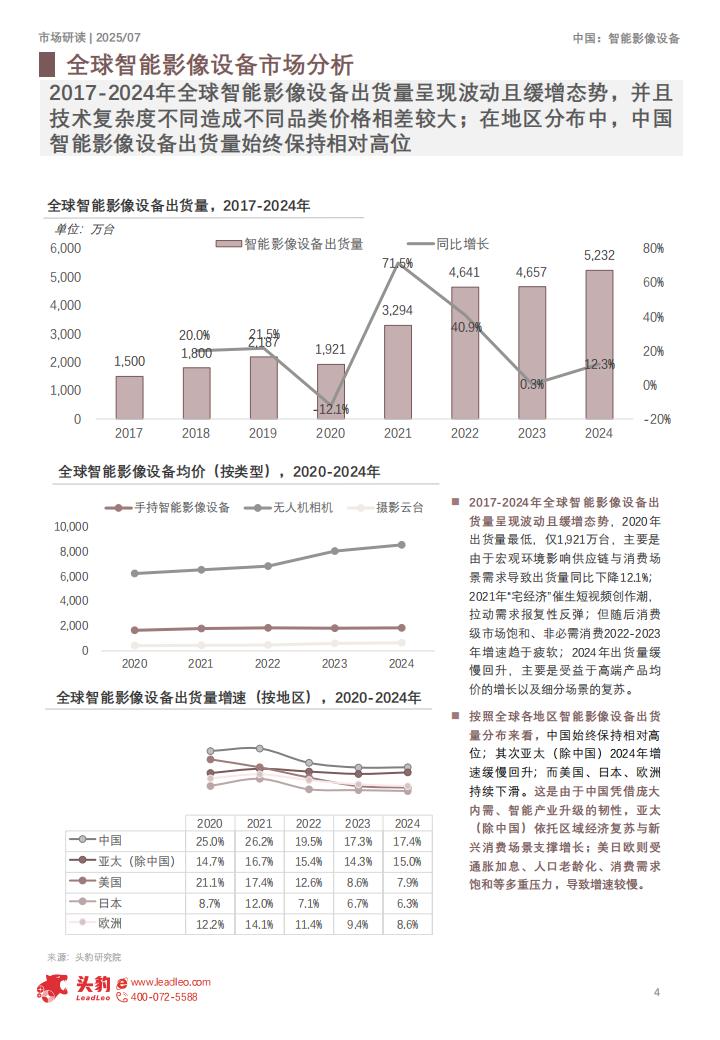

全球智能影像设备市场呈现高度集中的竞争格局,头部企业占据主导地位。从市场份额来看,2024年CR3(前三名企业)合计占据78.9%的市场份额,核心玩家包括中国的影石创新、大疆创新以及美国的GoPro。在具体份额表现上,影石创新凭借技术迭代和全球化布局,市场份额从2023年的28.4%大幅增长至2024年的35.6%,成为增长最快的头部企业;GoPro作为传统国际巨头,市场份额从38.29%降至30.1%;大疆创新则从19.1%降至13.2%。2017-2024年全球智能影像设备出货量呈现波动且缓增态势,2020年出货量最低,仅1,921万台,主要是由于宏观环境影响供应链与消费场景需求导致出货量同比下降12.1%;2021年“宅经济“催生短视频创作潮,拉动需求报复性反弹;但随后消费级市场饱和、非必需消费2022-2023年增速趋于疲软;2024年出货量缓慢回升,主要是受益于高端产品均价的增长以及细分场景的复苏。

按照全球各地区智能影像设备出货量分布来看,中国始终保持相对高位;其次亚太(除中国)2024年增速缓慢回升;而美国、日本、欧洲持续下滑。这是由于中国凭借庞大内需、智能产业升级的韧性,亚太

(除中国)依托区域经济复苏与新兴消费场景支撑增长;美日欧则受通胀加息、人口老龄化、消费需求饱和等多重压力,导致增速较慢。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)