核心观点:

核心观点:

●啤酒:行业稳定,需求弱复苏。

●行业回顾:量价平稳,盈利能力持续提升。25Q2行业产量恢复增长,

需求延续此前“L”型复苏趋势,Q2单季度A股主要啤酒企业营收/销量/吨价同比+2.0%/1.0%/1.0%,毛利率同比+1.6pct,归母/扣非归母净利率同比+1.8/+1.5pct至18.7%/17.6%,行业盈利能力持续上行。

●量价:销量延续增长,吨价仍有韧性。25Q2主要啤酒企业均保持销量

增长,同时吨价增速表现好于Q1,当前餐饮消费不振导致渠道结构变化,消费者追求性价比消费使得啤酒消费向主流价格带集中,成本回落影响下各家几无主动提价,啤酒行业“结构优化但报表吨价未显著增长”的现象突出,营收普遍增长。

● 成本&费用:成本红利持续兑现,费用率表现好于预期。尽管25Q2

啤酒行业成本红利依然突出,但我们更应关注本轮成本下行周期或于年末步入尾声,更应关注企业如何应对潜在的成本红利衰退影响。费用率层面主要啤酒企业销售费用率表现超预期,毛销差持续扩张带动盈利能力上行。

● 饮料:分化延续,龙头领跑

●收入端:饮料龙头营收表现依然好于中小企业。25H1视角下饮料板块

中仅东鹏饮料、农夫山泉和均瑶实现同比正增长,康师傅营收下滑幅度亦小于其他饮料企业,我们认为主要系当前消费需求承压的背景下,消费者对饮料产品在品牌和价格方面提出了更高的要求,加剧分化。

●盈利端:成本红利延续,龙头业绩增速领跑行业。25H1饮料行业持续

享受PET与白砂糖价格回落带来的成本优势,但费用端中小饮料企业投放力度更大,Q2单季度A股主要饮料公司毛销差均同比收窄,25H1视角下饮料龙头归母净利润增速领跑板块。

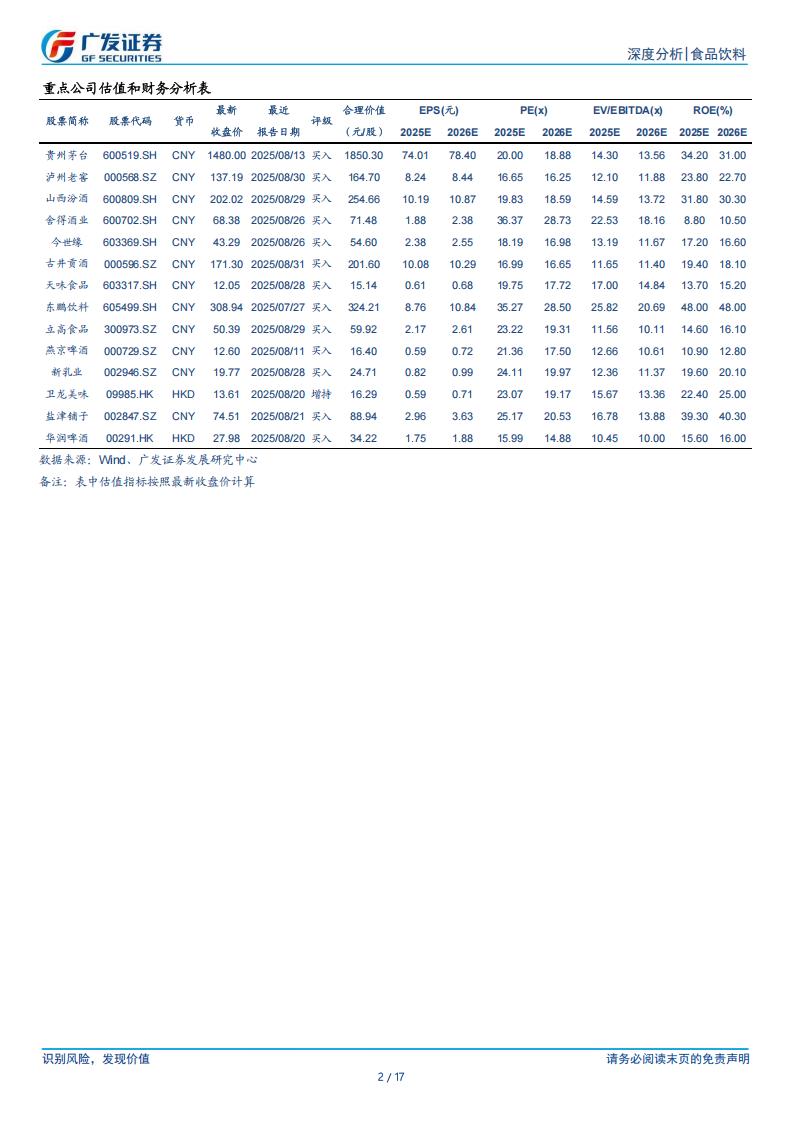

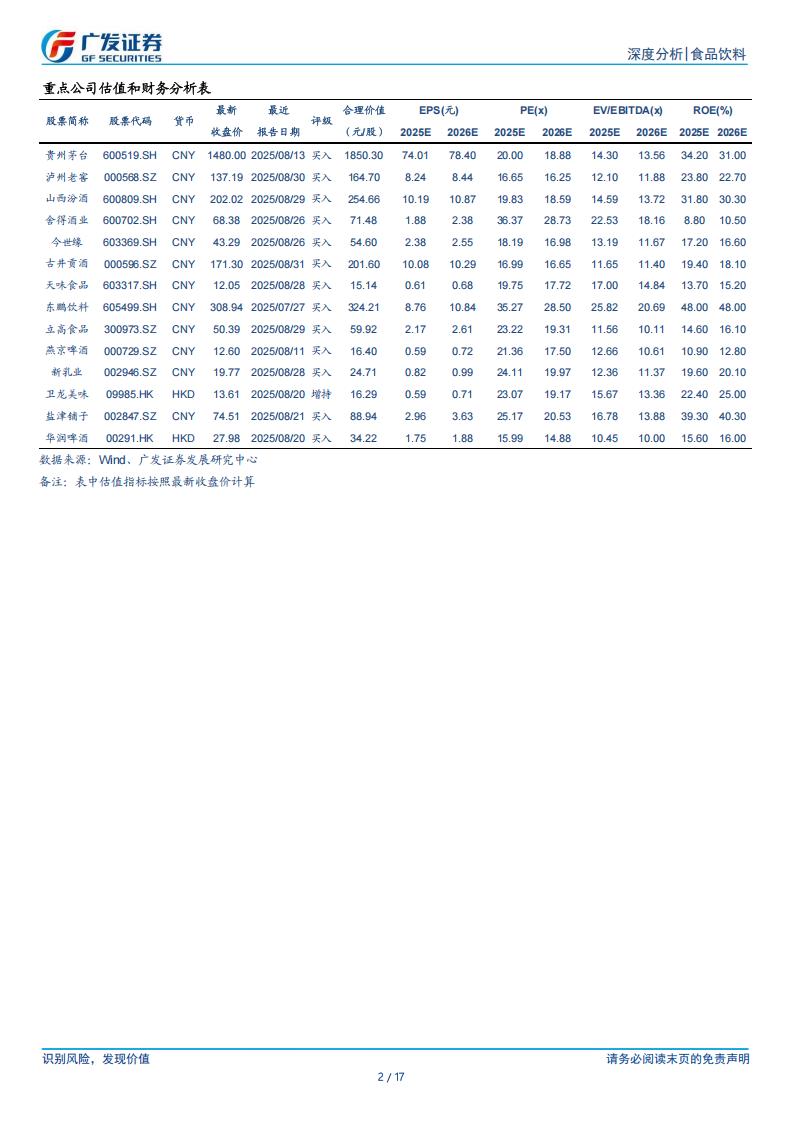

●投资建议:(1)大众品方面:大众品行业渠道变革,消费者追求“性

价比+高价值”。为适应消费趋势和渠道变化,我国大众品企业需关注性价比、健康、便捷、功能等需求,产品力强的细分赛道龙头有望受益。此外,大众品龙头出海亦存在发展机遇,核心推荐:天味食品、东鹏饮料、立高食品、燕京啤酒、新乳业、卫龙美味、盐津铺子、华润啤酒、伊利股份。(2)白酒方面:白酒历经四年调整期,2025年有望迎来“估值+业绩”双底,板块进入中周期布局窗口期,股息率与十年期国债收益率比值较高,配置性价比显现。看好行业出清后需求面的恢复。核心推荐:山西汾酒、泸州老窖、舍得酒业、贵州茅台、今世缘、古井贡酒。

●风险提示:宏观经济不及预期;消费力恢复不及预期;食品安全问题。

一、啤酒:行业稳定,需求弱复苏

(一)行业回顾:量价平稳,盈利能力持续提升

从行业产销量角度来看,25Q2景气度延续此前趋势。25Q1/Q2单季度规模以上企业啤酒产量分别同比-2.2%/+1.3%,2年CAGR视角下同比+1.9%/-1.6%,啤酒行业产量在24H1的高基数之上保持相对稳定,考虑到当前餐饮依然呈现弱复苏态势,消费者信心指数依然维持此前“L”型复苏态势,我们预计啤酒行业产销量在2025年将保持弱复苏态势,与我们2025年8月外发的啤酒行业深度《如何看待2026年的啤酒行业》中的结论相一致。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)