核心观点

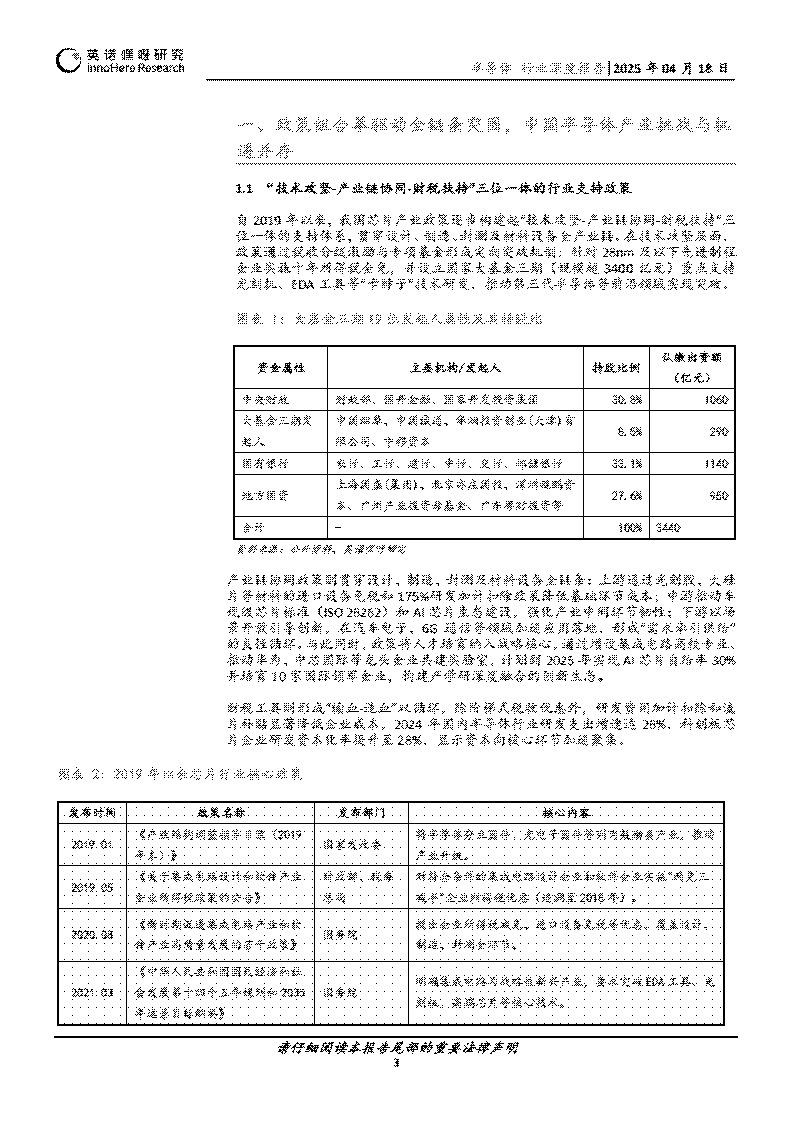

■三位一体政策体系驱动全产业链突围

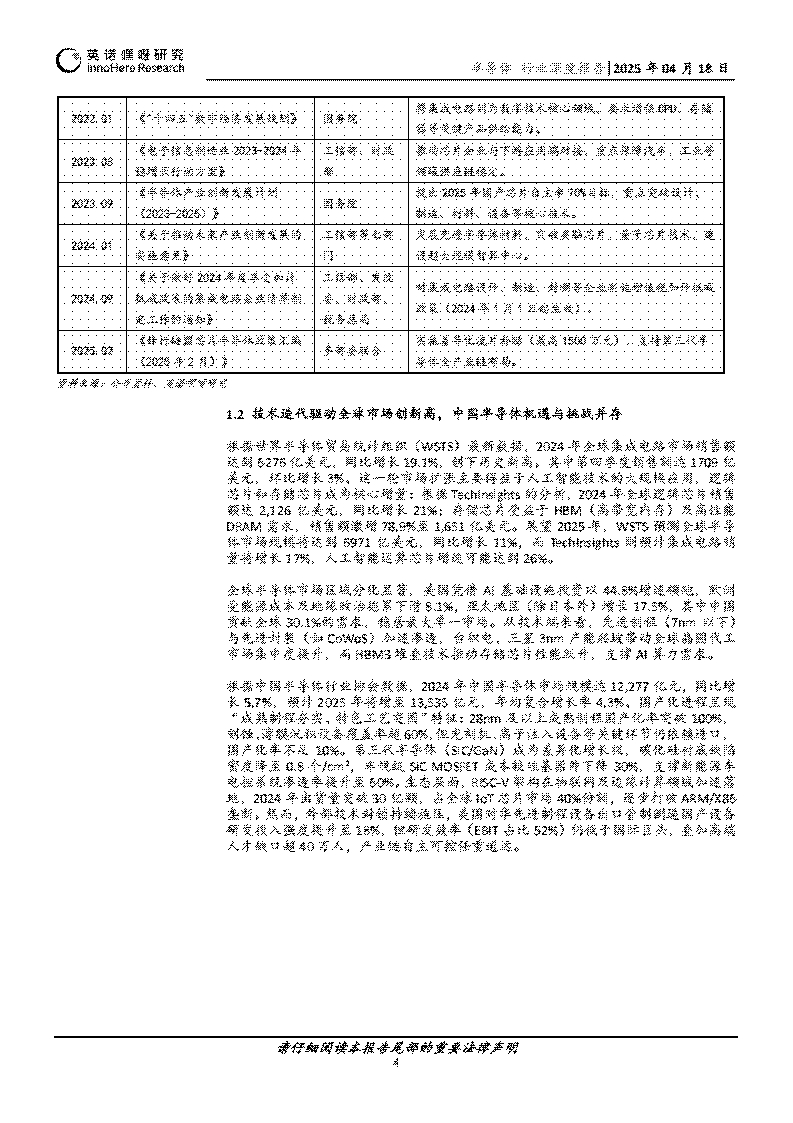

国内芯片产业已形成“技术攻坚-产业链协同-财税扶持”三位一体的政策支持框架,全方位贯穿设计、制造、封测及材料设备环节。技术攻坚上,政策通过十年所得税全免与3400亿元大基金三期,直指光刻机、EDA工具等“卡脖子”领域,第三代半导体等前沿技术获得突破性资源倾斜。产业链协同方面,上游材料端以175%研发加计扣除降低进口依赖,中游推动车规芯片标准与AI生态建设,下游开放汽车电子、6G通信等场景加速技术落地,形成需求牵引供给的闭环。财税工具组合拳效果显著,2024年行业研发支出增速达26%,科创板芯片企业研发资本化率提升至28%,政策红利正转化为实质创新动能。

■自主创新与全球竞合下的双循环发展路径

当前中国芯片产业链面临技术、环境、经济与生态四重压力交织的复杂局面。在先进制程领域,7nm以下工艺的突破仍受制于EUV光刻机、EDA工具等关键环节。尽管中芯国际已实现14nm工艺量产并推进7nm风险试产,但与国际龙头企业的技术代差仍维持在2-3代,国产光刻机在高精度光刻胶、极紫外光源等核心技术上尚未完全突破。上游材料环节的短板尤为明显——光刻胶、电子特气的国产化率不足20%,成为制约全产业链升级的瓶颈。外部环境压力持续升级,美国通过《芯片法案》联合盟友构建“去中国化”供应链,荷兰ASML的EUV光刻机禁运与日本光刻胶出口管制进一步加剧设备断供风险。经济层面矛盾凸显,中芯国际2024年毛利率下滑至18.6%,低端市场“价格战”导致行业利润空间被严重压缩,28nm芯片的降价策略虽短期抢占市场份额,但可能引发全行业利润滑坡。人才与生态短板同样不容忽视—-高端工艺工程师缺口达40万人,RISC-V开发者社区活跃度仅为ARM架构的1/5,产业链上下游协同效率低下导致技术孤岛现象频现。

■多维突围下的技术攻坚与生态协同的战略机遇

当前中国芯片产业呈现多维突围的发展态势。在AI芯片领域,国内企业通过架构优化实现显著能效提升,部分产品已达国际先进水平,预计2025年端侧AI芯片市场规模将突破1200亿元,其中智能汽车需求占比超六成。设备自主化取得关键进展,国产光刻机定位精度逼近国际标杆,刻蚀机核心技术突破至5nm工艺节点。第三代半导体材料技术水平持续突破,碳化硅衬底良率提升至80%,推动车规级器件成本显著下降。汽车电子领域实现重大突破,车规级芯片国产替代率快速提升,预计2025年关键品类国产化率将达50%。生态体系重构方面,自主计算架构逐步打破国际技术壁垒,开源架构与先进封装标准加速全球技术话语权重塑。区域化产能布局成效显著,成熟制程产线建设效率提升30%,车规芯片研发周期缩短至18个月。到2025年,设备国产化率有望突破75%,全产业链国产替代纵深发展,为全球供应链注入韧性动能。

风险

宏观经济波动与市场需求疲软;技术迭代与研发风险;政策落地不及预期:地缘政治冲击供应链稳定性。

一、政策组合拳驱动全链条突围,中国半导体产业挑战与机遇并存

1.1“技术攻坚产业链协同-财税扶持”三位一体的行业支持政策

自2019年以来,我国芯片产业政策逐步构建起“技术攻坚-产业链协同-财税扶持”三位一体的支持体系,贯穿设计、制造、封测及材料设备全产业链。在技术攻坚层面,政策通过税收分级激励与专项基金形成定向突破机制:针对28nm及以下先进制程企业实施十年所得税全免,并设立国家大基金三期(规模超3400亿元)重点支持光刻机、EDA工具等“卡脖子”技术研发,推动第三代半导体等前沿领域实现突破。产业链协同政策则贯穿设计、制造、封测及材料设备全链条:上游通过光刻胶、大硅片等材料的进口设备免税和175%研发加计扣除政策降低基础环节成本;中游推动车规级芯片标准(ISO 26262)和AI芯片生态建设,强化产业中间环节韧性:下游以场景开放引导创断,在汽车电子、6G通信等领域加速应用落地,形成“需求牵引供给”的良性循环。与此同时,政策将人才培育纳入战略核心,通过增设集成电路高校专业、推动华为、中芯国际等龙头企业共建实验室,计划到2025年实现AI芯片自给率30%并培育10家国际领军企业,构建产学研深度融合的创新生态。

财税工具则形成“输血-造血”双循环,除阶梯式税收优惠外,研发费用加计扣除和流片补贴显著降低企业成本,2024年国内半导体行业研发支出增速达26%,科创板芯片企业研发资本化率提升至28%,显示资本向核心环节加速聚集。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)