2025年上半年证券行业信用观察

金融机构部 刘兴堂 魏昊

摘要:2025年上半年,股票市场呈V型走势,波动加剧,市场指数有不同程度上涨。市场活跃度有所回升,股基交易额和两融余额同比均有明显提升。债券市场多空因素交织,利率债收益率波动加剧;信用债收益率整体下行,信用利差持续压缩;债券发行规模较去年同期有所增长。政策定调维护市场稳定,深化资本市场改革;科技创新融资工具拓展至债券市场;政策催化下,证券公司并购重组不断加速,行业集中度或将进一步提升;行业维持严监管,分类监管成为常态。2025年以来,受益于资本市场震荡回升和交易活跃度明显提升,证券公司整体营收和利润预计将继续改善。

证券公司样本指标分析方面,2024年,证券公司样本指标表现整体有所提升,其中,业务竞争力指标同比表现较优,流动性指标和信用风险指标同比亦小幅提升,盈利指标整体同比改善但样本分化加剧,资本指标同比小幅增长,杠杆指标小幅下降。

从债券发行情况看,2025年上半年,证券行业发债主体信用等级集中于AAA级,行业内主体信用质量较高。从发行利差来看,相较于公开发行产品,个别无评级或私募产品发行利差相对较大。

级别调整方面,2025年上半年,共有1家证券公司级别上调,为首创证券,主体级别由AA+上调至AAA。

一、 行业运行数据与点评

1、市场环境

2025年上半年,股票市场呈V型走势,波动加剧,市场指数有不同程度上涨。市场活跃度有所回升,市场股基交易额和两融余额同比均有明显提升。

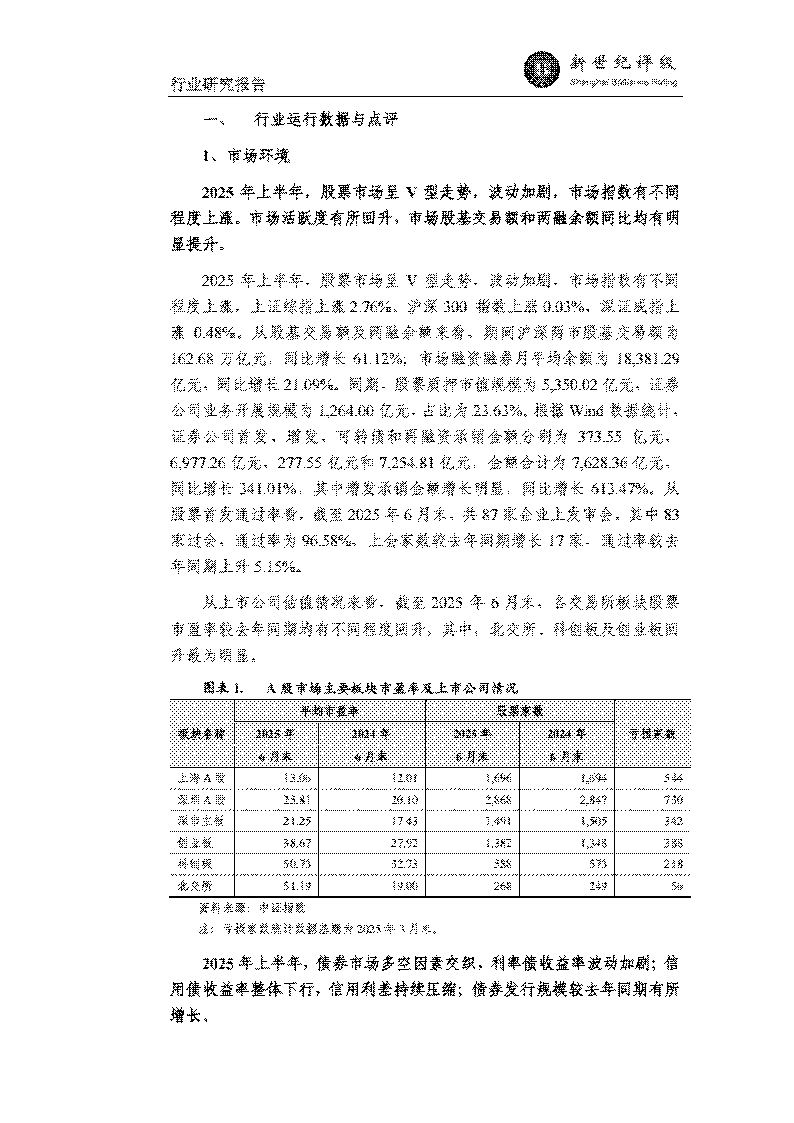

2025年上半年,股票市场呈V型走势,波动加剧,市场指数有不同程度上涨,上证综指上涨2.76%、沪深300指数上涨0.03%、深证成指上涨0.48%。从股基交易额及两融余额来看,期间沪深两市股基交易额为162.68万亿元,同比增长61.12%;市场融资融券月平均余额为18,381.29亿元,同比增长21.09%。同期,股票质押市值规模为5,350.02亿元,证券公司业务开展规模为1,264.00亿元,占比为23.63%。根据Wind数据统计,证券公司首发、增发、可转债和再融资承销金额分别为373.55亿元、6,977.26亿元、277.55亿元和7,254.81亿元,金额合计为7,628.36亿元,同比增长341.01%,其中增发承销金额增长明显,同比增长613.47%。从股票首发通过率看,截至2025年6月末,共87家企业上发审会,其中83家过会,通过率为96.58%,上会家数较去年同期增长17家,通过率较去年同期上升5.15%。

从上市公司估值情况来看,截至2025年6月末,各交易所板块股票市盈率较去年同期均有不同程度回升,其中,北交所、科创板及创业板回升最为明显。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)