电力

预期寻底,新机当立

进入“十四五”收官之年,电力领域发生诸多变化,电改纵深推进步入深水区,市场对于电力板块有诸多担忧:2025年上半年整体用电需求偏弱,不及年初预期,是否会从“缺电”走向“电力过剩”?今年煤价下跌反而加剧了市场对于电价下行的担忧,电价下跌是否“无底洞”?新能源装机持续高增,消纳问题如何解决?是否会加剧缘电恶性竞争,压缩收益空间?我们将在本文探讨,如何在当前电量承压、整体电价预期下行等悲观预期下寻找合理的假设和变革中的新机。

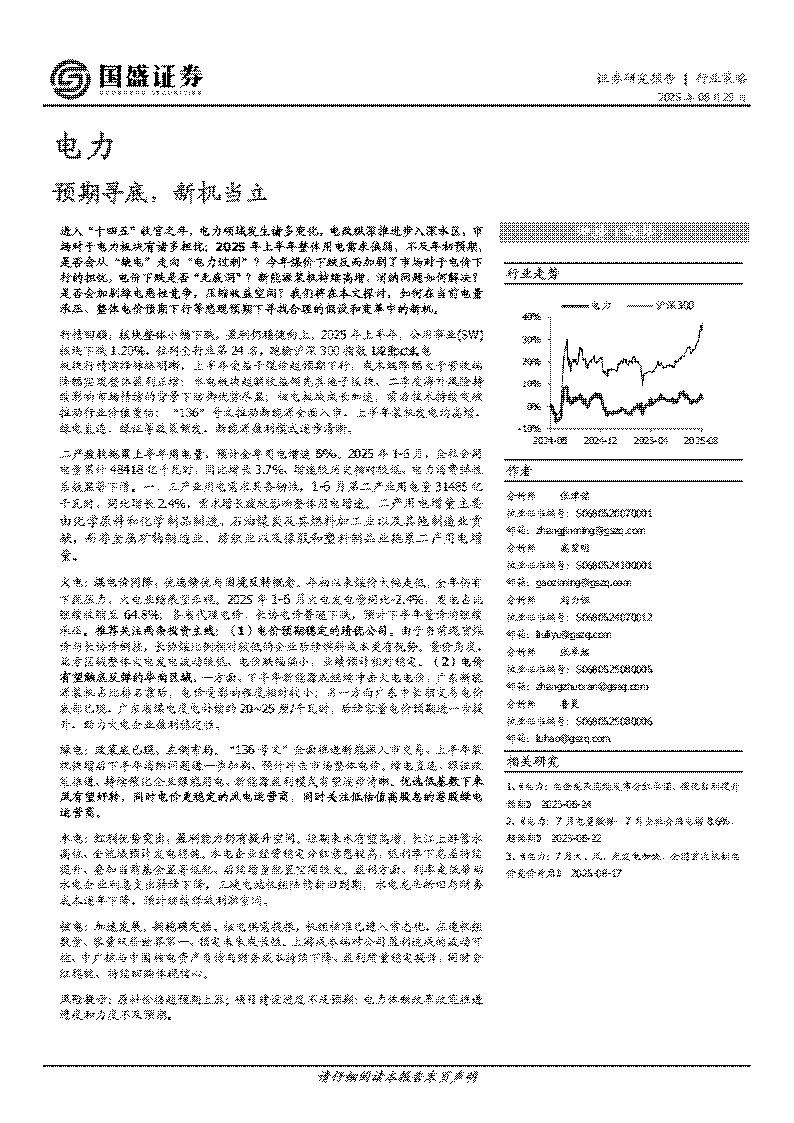

行情回顾:板块整体小幅下跌,盈利仍稳健向上。2025年上半年,公用事业(SW)板块下跌1.20%,住列全行业第24名,跑输沪深300指数129pct电

板块行情演绎脉络明晰,上半年受益于煤价越预期下行,成本端降幅大于营收端降幅实现整体盈利正增;水电板块超额收益领先其他子板块,二季度海外风险持续影响市场情绪的背景下防仰优势尽显;核电板块成长加速,前沿技术持续突破推动行业价值重估;“136”号文推动新能源全面入市,上半年装机发电均高增,绿电直连、绿证等政策频发,新能源盈利模式逐步清晰。

二产疲软拖累上半年用电量,预计全年用电增速5%,2025年1-6月,全社会用电量累计48418亿千瓦时,同比增长3.7%,增速较历史相对较低,电力消费弹性系数显著下滑。一、三产业用电需求具备韧性,1-6月第二产业用电量31485亿千瓦时,同比增长2.4%,需求增长疲软影响整体用电增速。二产用电增量主要由化学原料和化学制品制造、石油煤炭及其燃料加工业以及其他制造业贡献,而非金属矿物制造业、纺织业以及橡胶和塑料制品业拖累二产用电增量。

火电:煤电价同降,优选绩优与困境反转概念。年初以来煤价大幅走低,全年仍有下探压力,火电业绩展望乐观。2025年1-6月火电发电量同比-2.4%,发电占比继续收缩至64.8%;各省代理电价、长协电价普遍下跌,预计下半年量价均继续承压。推荐关注两条投资主线:(1)电价预期稳定的绩优公司。由于当前现货煤价与长协价倒挂,长协煤比例相对较低的企业后续燃料成本更有优势,量价角度,北方区域整体火电发电波动较低,电价跌幅偏小,业绩预计相对稳定。(2)电价有望触底反弹的华南区城。一方面,下半年新能源或继续冲击火电电价,广东新能源装机占比排名靠后,电价受影响程度相对较小;另一方面广东中长期交易电价底部已现,广东省煤电度电补偿约20~25厘/千瓦时,后续容量电价预期进一步提升,助力火电企业盈利稳定性,

绿电:政策底已现,左侧布局。“136号文”全面推进新能源入市交易,上半年装机快增后下半年消纳问题进一步加刷,预计冲击市场整体电价。绿电直连、绿证政策推进,持续催化企业绿能用电,新能源盈利模式有望逐步清晰。优选低基数下来风有望好转,同时电价更稳定的风电运营商,同时关注低估值高股息的港殷绿电运营商。

水电:红利优势突出,盈利能力仍有提升空间。短期来水有望高增,长江上游营水高住,全流域预计发电稳健,水电企业经营稳定分红意愿较高,低利率下息差持续提升,叠加当前基金显著低配,后续增量配置空间较大,盈利方面,利率走低带动水电企业利息支出持续下降,三峡电站机组陆续析旧到期,水电龙头折旧与财务成本逐年下降,预计继续释放利润空间。

核电:加速发展,拥抱确定性。核电供需提振,机组核准已进入常态化,在建机组数量、容量双居世界第一,锁定未来成长性,上游成本端对公司盈利造成的波动可控,中广核与中国核电资产负债与财务成本持续下降,盈利质量稳定提升,同时分红稳健,持续回购体现信心,

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力体制改革政策推进进度和力度不及预期。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)