消费级3D打印市场空间广阔,需求加速释放。

消费级3D打印蓝海市场加速扩容,中国厂商在全球消费级市场的竟争优势显著。消费级市场进入爆发式增长阶段,2024年规模约198亿美元,预计2031年将达654亿美元,年复合增速18.6%。北美目前占据消费级市场主要份额,亚太地区则在技术和应用推动下成为最快增长区域。2024年中国品牌在全球入门级设备市场份额达96%,拓竹、创想三维、纵维立方等头部公司是出货主力。

消费级3D打印行业正进入快速成长阶段,多重因素驱动需求释放:①降本:耗材与设备成本下降带动消费级打印机普及和逐步破图:②可用性提升:打印速度提高,精度突破,良率提升至70%。面向创客需求的产品可用性显著增强,不仅让设备变得“好用”,让消费者“爱用”,更能让非专业用户轻松上手,从而大幅拓展了下游应用场景。③场景拓展:教育、家庭、文创、珠宝、医疗等多元场景加速释放打印需求:④出海:海外需求旺盛,用户接受度高,付费意愿强。

从拓竹科技看国产消费级3D打印公司成长之路。

国内市场火爆,格局“一超多强。拓竹科技、创想三维、纵维立方等为国内消费级3D打印头部品牌,拓竹科技在市占率连续五个季度保持在50%以上。2024年拓竹科技预计营收将突破55亿元,净利润近20亿元。今年以来,拓竹科技销售火爆,公司2025年618全渠道打印机销量同比增长627%。

类比消费级无人机市场,拓竹或复制大疆成长路径。与全球消费无人机市场相似,消费级3D打印市场增速迅速,市场发展空间大。参考大疆的全球化扩张路径,拓竹展现巨大市场潜力。

构建平台生态增强用户粘性,竞争优势不断增强。提升性能向工业级需求看齐:H2D机型实现高精度、高速度打印,支持激光加工与数控切割等多功能。建设平台生态,增加用户粘性:MakerWord社区注册用户超100万,日均模型下载量10万+,用户粘性极强。同时利用TkTok、Reddit等社媒平台运营内容营销与互动比赛进一步加深用户参与感。

重点关注耗材与设备环节。产业链结构涵盖上游核心零部件与材料供应、中游整机制造与系统集成、下游多元应用场景拓展三大环节。

耗材:PLA主导高频复购,功能材料拓展场景。在FDM(熔融沉积成型)设备方面,PLA(聚乳酸)凭借其环保特性和易用性成为主流选择,占据重要市场份额。TPU、尼龙等功能性材料逐步拓展了应用场景。

设备:激光器:激光器既可用于光固化成型,也可作为激光模块的核心部件拓展雕刻切割功能。3D扫描仪:消费级扫描仪便捷性提升,为3D打印配套。电机;工业级用伺服电机,成本高;消费级用步进电机,适合低速小批量。

相关标的:杰普特(激光技术行业领军者),思看科技(领先的3D扫描仪产商),汇纳科技(金石三维拟注入3D打印资产),海正生材(国产PLA耗材龙头),家联科技(PLA改性技术领先),科力尔(重要电机供应商)。

风险提示:消费级3D打印设备下游拓展不及预期:设备出海不及预期:相关标的业绩不及预期:研报使用的信息存在更新不及时风险。

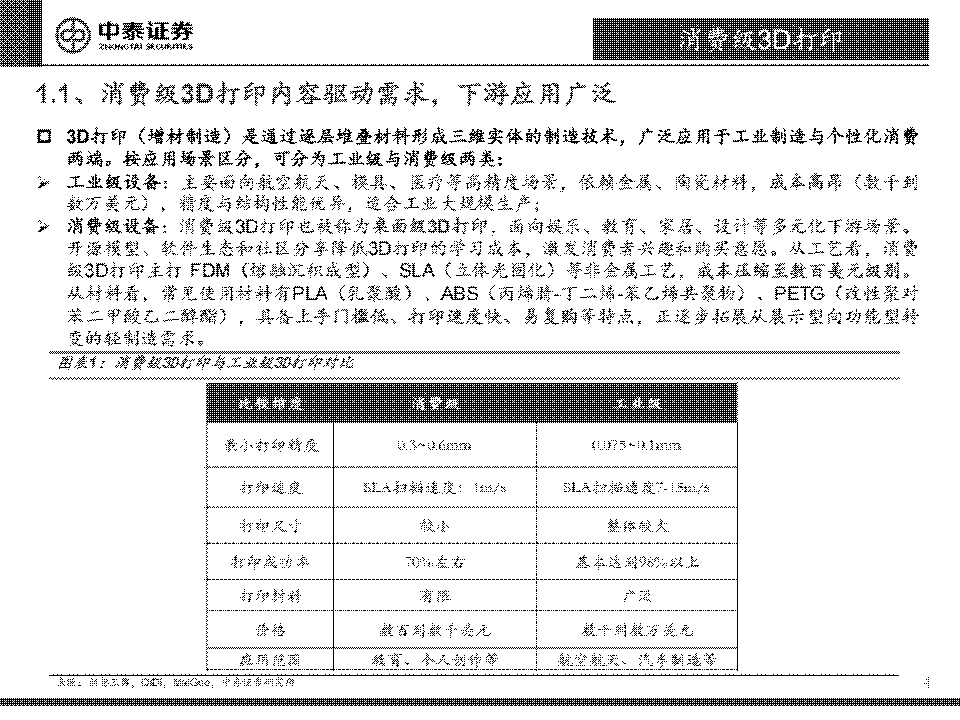

1.1、消费级3D打印内容驱动需求,下游应用广泛

口3D打印(增材制造)是通过逐层堆叠材料形成三维实体的制造技术,广泛应用于工业制造与个性化消费两端。按应用场景区分,可分为工业级与消费级两类:

工业级设备:主要面向航空航天、模具、医疗等高精度场景,依赖金属、陶瓷材料,成本高昂(数千到数万美元),精度与结构性能优异,适合工业大规模生产;

消费级设备:消费级3D打印也被称为桌面级3D打印,面向娱乐、教育、家居、设计等多元化下游场景。开源模型、软件生态和社区分享降低3D打印的学习成本,激发消费者兴趣和购买意愿。从工艺看,消费级3D打印主打FDM(熔融沉积成型)、SLA(立体光固化)等非金属工艺,成本压缩至数百美元级别。从材料看,常见使用材料有PLA(乳聚酸)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)、PETG(改性聚对苯二甲酸乙二醇酯),具备上手门槛低、打印速度快、易复购等特点,正逐步拓展从展示型向功能型转变的轻制造需求。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)