智能算力成为新引擎,算力基建市场规模达千亿。算力产业链主要包括上游IT软硬件设备、中游的算力网络及平台、下游各类应用场景。根据使用设备、提供算力强度的不同,算力中心可分为通用算力中心(即传统数据中心)、智算中心、超算中心三类。据中国信息通信研究院数据,截至2023年底,全球算力总规模达到910 EFLPOS (FP32),同比增长40%,其中,智能算力规模增速达136%,远超算力总规模增速,智能算力逐渐占据重要地位,且智能算力占比达到37%,在新增算力市场规模中,智能算力占比更是达到74%,是主要驱动力。同年我国算力总规模达237ERLPOS,占全球比重26%。我们从单位算力投资规模、功率密度角度两个角度初步测算,23年国内算力基建市场规模约为3247-3950亿元。

液冷设备:液冷设备市场规模超百亿,机架高功耗、能效提升、经济性三方面助力液冷未来大趋势

需求端:1)液冷方式分类:根据冷却液与发热源的基础方式,液冷技术可以分为接触式、非接触式液冷。其中,非接触式液冷又包括单相式冷板液冷、相变冷板液冷;接触式液冷,又可以分为单相/两相浸没式液冷、喷淋式液冷。综合对比,单相冷板式液冷在液冷数据中心的应用占比达90%以上,是现阶段及未来一段时间业内主流的液冷技术方案。单相浸没式液冷节能优势更突出,且近年来该技术逐步趋于成熟,相关产业链快速发展,小规模商用不断推进。此外,喷淋式、两相冷板式、两相浸没式这3种液冷方案的技术研究和产业生态尚需完善。

2)液冷的必要性和优势体现在三个方面:一方面,机架高功耗趋势下(从通算中心的4-6KW的逐渐增加至智算中心的20~40kW,未来逐步发展至40~120kW甚至更高),AI集群算力密度突破50KW/机架,传统风冷已接近极限;另一方面,在能效提升趋势下,液冷总利用效率高出空冷15%,能耗大幅降低,目前部分液冷机组工程案例PUE值可达1.1,且更加节省空间。此外,经济性角度来看,液冷虽然在初始投资上贵于传统风冷,但从全生命周期的成本,即TC0角度来看在机柜功率密度15KW以上时,液冷TCO成本已经低于风冷,成本优势明显。

3)液冷市场规模测算:根据我们的初步测算,预计到2028年国内数据中心冷却市场规模有望达到238亿元,其中液冷市场规模136亿元。

供给端:液冷生态产业链主要包括上游零部件提供商、中游液冷服务器提供商、下游算力使用者。部分厂商代表包括英维克、飞荣达、科创新源、申萎环境、高澜股份、冰轮环境、同飞股份、川润股份等,其中英维克具有提供液冷全链条解决方案的能力。

投资建议:建议重点关注具有提供液冷全链条解决方案能力的英维克,基础设施提供商:申菱环境(冷板、manifold、UQD等)、高澜股份(冷板、manifold、CDU等)、冰轮环境(冷源装备、热交换装置等冷却装备)、同飞股份、川润股份、飞荣达(冷板等)、科创新源(冷板等)。

风险提示:算力资本开支不及预期风险、技术研发及降本不及预期风险、技术迭代风险、算力基建进度不及预期风险

1智能算力成为新引擎,算力基建市场规模达千亿

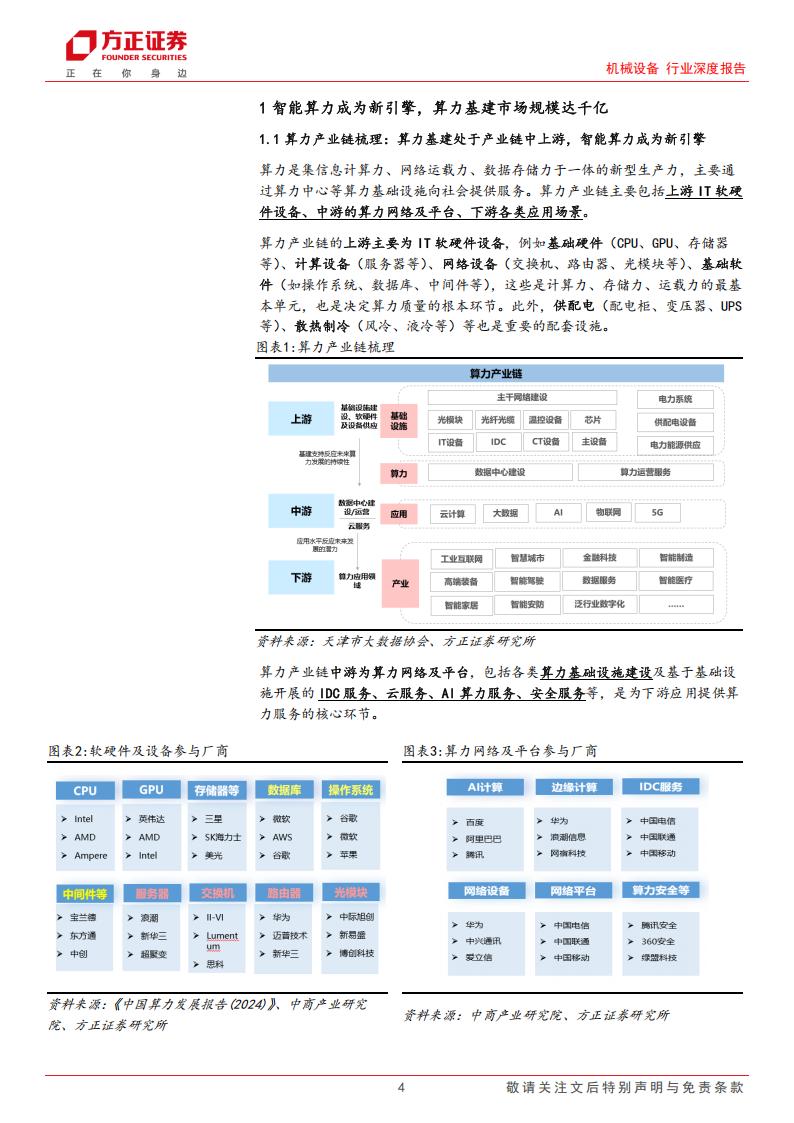

1.1算力产业链梳理:算力基建处于产业链中上游,智能算力成为新引擎算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力,主要通过算力中心等算力基础设施向社会提供服务。算力产业链主要包括上游IT软硬件设备、中游的算力网络及平台、下游各类应用场景。

算力产业链的上游主要为IT软硬件设备,例如基础硬件(CPU、GPU、存储器等)、计算设备(服务器等)、网络设备(交换机、路由器、光模块等)、基础软件(如操作系统、数据库、中间件等),这些是计算力、存储力、运载力的最基本单元,也是决定算力质量的根本环节。此外,供配电(配电柜、变压器、UPS等)、散热制冷(风冷、液冷等)等也是重要的配套设施。算力产业链中游为算力网络及平台,包括各类算力基础设施建设及基于基础设施开展的IDC服务、云服务、Al算力服务、安全服务等,是为下游应用提供算力服务的核心环节。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)