国内大储市场化需求开始涌现,看好长期发展

自“136号文”取消强制配储后,市场对于国内储能531抢装后的需求较为悲观,而实际6月装机以及6-7月份的招标数据,都好于此前预期,我们认为主要系配套政策出台,特别是地方配套政策带来独立储能目经济性提升,市场化需求涌现,同时,前期规划的存量项目落地或存在滞后性。我们认为短期地方支持政策是重要驱动因素,长期电力市场化下,国内储能的盈利模式有望更加清晰,需求也将更加市场化。我们看好国内大储需求持续增长并迈向高质量发展,推荐集成环节阳光电源、PCS环节上能电气、电池环节宁德时代、亿纬锂能、欣旺达。

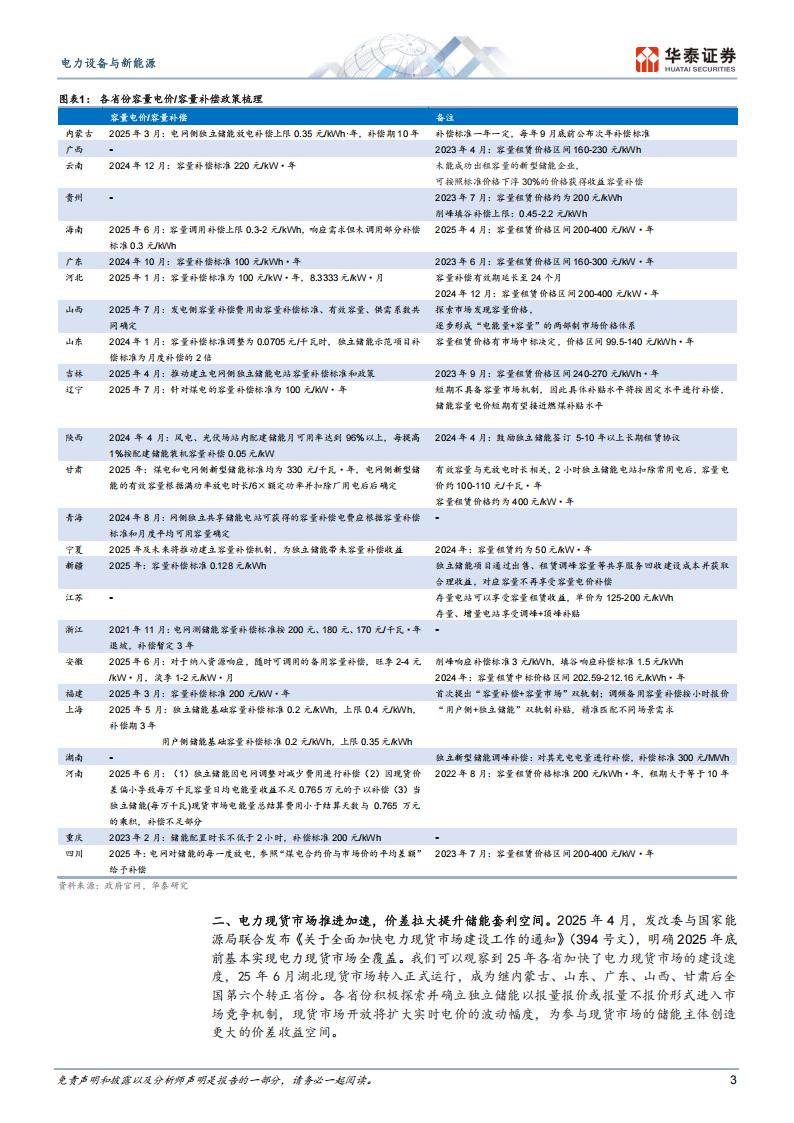

各省配套支持政策逐步落地,部分地区独立储能项目具备经济性136号文出台后,各省相继推出配套支持政策,推动储能发展:

1)容量电价/容量补偿:25年7月,甘肃发改委发布政策明确将新型储能纳入容量电价机制,我们测算100MW/200MWh储能电站可新增1100万元/年的容量电价收入,大幅提升储能项目经济性。我们认为后续其他省份也将陆续推出容量电价政策,且政策具备持续性,主要系新能源入市带动发电侧成本下行,为容量电价传导成本提供空间,且各省容量资源目前仍较为紧缺。

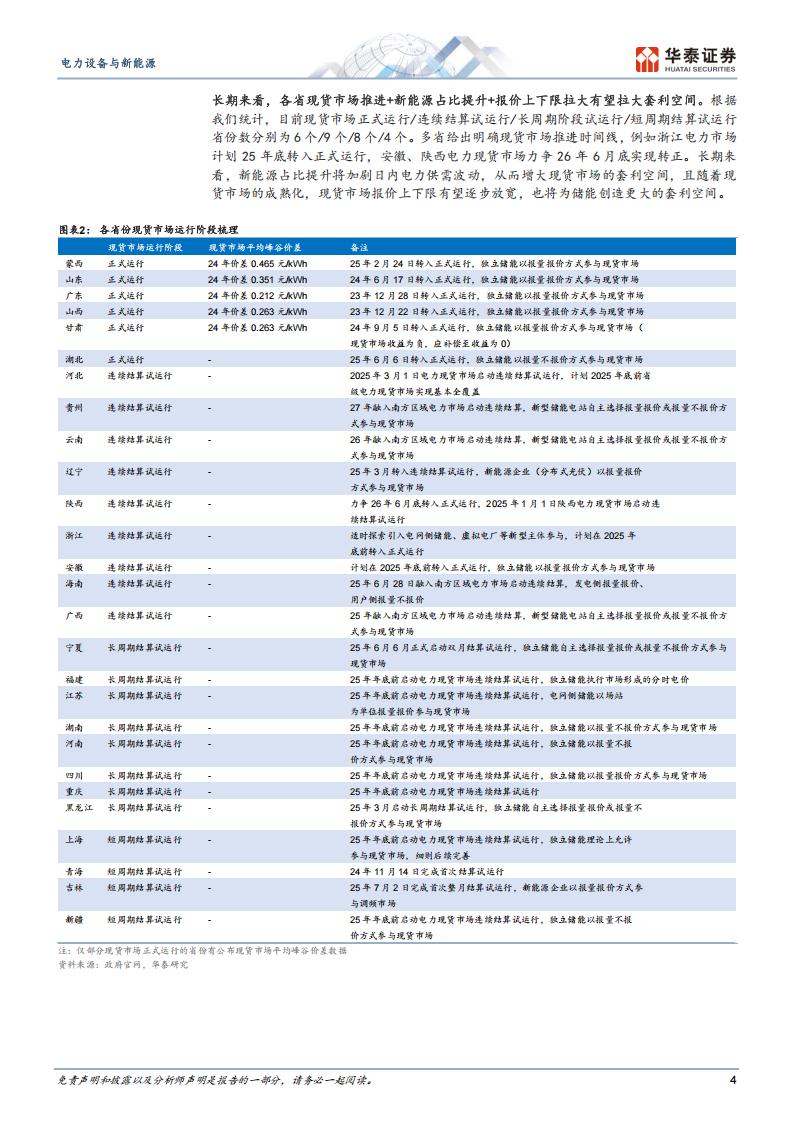

2)现货市场:25年4月,发改委与国家能源局明确25年底前基本实现电力现货市场全覆盖,25年各省加快了电力现货市场的建设速度。长期来看,各省现货市场推进+新能源占比提升+报价上下限拉大有望拉大套利空间,推动储能发展。

3)绿电直连:25年5月650号文明确缘电直连相关政策,25年7月起各省陆续承接650号文出台配套政策,随着海外对于国内出口产品碳足迹要求的提升,绿电直连项目的需求有望快速增长,为储能需要创造新增长极。基于以上政策,我们测算典型地区储能项目已具备经济性:蒙西独立储能项目IRR达16.3%,高容量电价+高现货峰谷价差使得其成为项目经济性的标杆:在不考虑容量租赁收益下,我们测算山东独立储能IRR也可达6.7%,随着后续容量电价推出+现货市场价差拉大,山东储能IRR仍有提升空间。

部分存量项目并网或存滞后性,增量项目市场化需求已然涌现2025年1-5月,国内新增招标项目合计153.1GWh,但是即使5月抢装,1-5月合计并网量仅47.6GWh,国内储能项目从规划、招标到并网整个周期需要至少3-6个月不等的时间,因而存量招标项目并网存在滞后性,阶段性支撑Q3装机。增量项目看,6月17月国内储能招标规模达23.5/25.8GWh,连续两个月环比提升,且独立储能占主导地位,除了以往的五大六小发电集团,投资方也加入了更多多元化的社会资本,表明市场化需求已然涌现。长期而言,随着电力市场化推进,储能的盈利模式或将逐步清晰化,向成熟市场迈进。

风险提示:市场竞争加剧、上游原材料价格上涨、配套政策落地力度不及预期。

市场担心强制配储取消后国内储能需求将明显恶化,而我们发现531抢装后储能招标量和装机量仍延续较好态势,背后一方面有存量项目滞后落地的原因,另一方面更重要的是地方配套政策出台后,独立储能项目经济性提升,市场化需求开始涌现。

地方配套政策出台,提升独立储能项目经济性

136号文后,地方配套政策陆续出台,对储能支持力度大。我国新能源快速发展,从新增装机口径上看,25年上半年我国光伏与风电新增装机达263.6GW,占新增发电装机的89.9%,从发电量口径上看,25年上半年新能源发电量占全社会发电量的26.0%,同比+4.4pct。我国电力结构正加速向新能源渗透,新能源电力波动性大的特点使得电网面临较大的消纳压力,电网对于灵活性资源的需求快速增长,新型储能响应速度快、建设周期短、布局灵活的优点使得其成受到青眯。136号文后,地方出台配套政策,对储能支持力度大,我们认为或为解决消纳问题,并支持当地的相关产业发展。我们梳理目前的支持政策包括但不限于以下几种。

一、容量电价政策相继推出,完善储能盈利模式。25年7月,甘肃发改委发布政策明确将新型储能纳入容量电价机制,与煤电机组同享330元/kW·年的补偿标准,储能的有效容量根据满功率放电时长/6×额定功率并扣除厂用电后后确定,我们依此测算100MW/200MWh储能电站可新增1100万元/年的容量电价收入,大幅提升储能项目经济性。25年3月,内蒙古也明确对储能电站实行容量补偿,补偿价格达0.35元/kWh,补偿期长达10年。容量补偿政策有望缩短储能项目的投资回收期,提高储能项目投资回报率,促进项目方的投资积极性,拉动国内储能需求。

我们认为后续其他省份也将陆续推出容量电价政策,且容量电价政策具备持续性。我们判断的原因为:1)136号文推动新能源上网电价市场化,边际成本较低的新能源参与竞价将压低边际价格,推动整体电价下行,而我们认为此前容量电价政策推出延迟的一大原因为政府担心容量电价成本将传导到终端电价,电价抬升抑制经济发展,而今年新能源入市的政策将为容量电价的成本传导提供了空间:2)储能需求具备刚性,我国电力供需虽在近两年得到缓解,但灵活性资源仍较为欠缺,各地政府仍有较强的动力刺激储能需求,以减缓电网消纳压力。因此,我们认为后续各省份有望借鉴甘肃等省份的经验,陆续建立容量补偿/容量电价的机制。往中长期看,随着电力市场化的逐步推进,容量电价/容量补偿也有望逐步向容量市场进行转变升级,储能的商业模式或将进一步市场化。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)