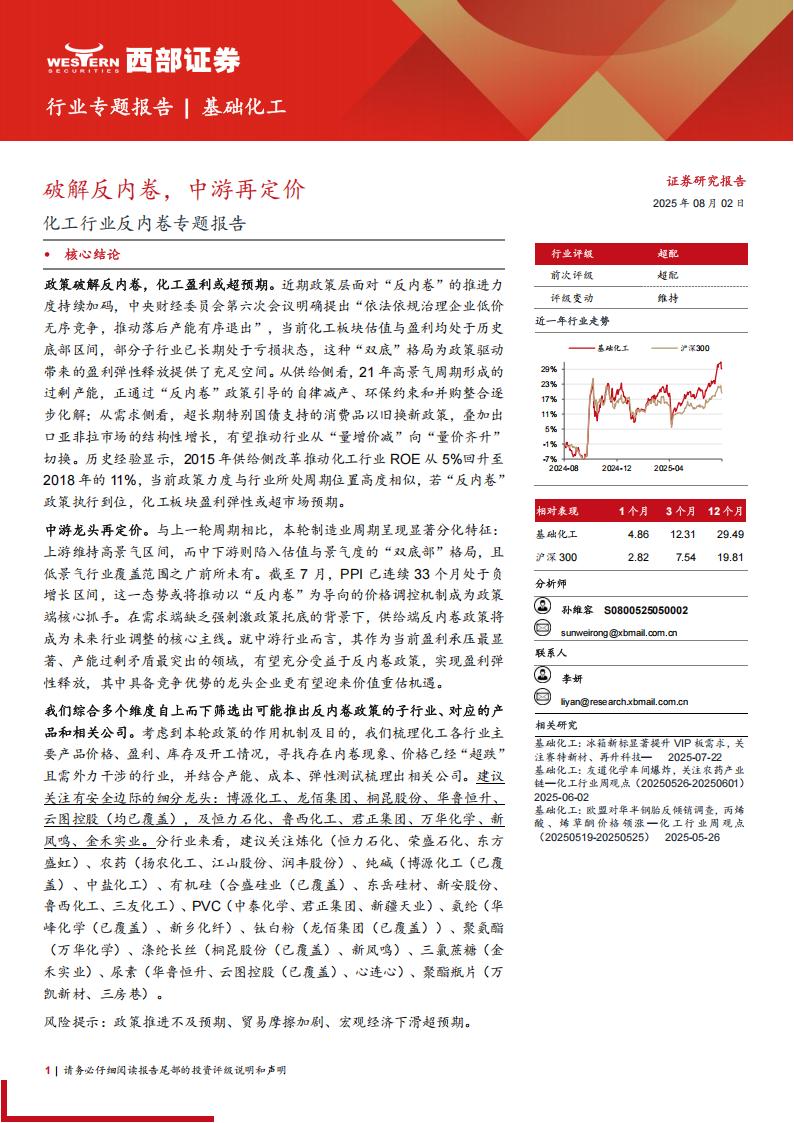

政策破解反内卷,化工盈利或超预期。近期政策层面对“反内卷”的推进力度持续加码,中央财经委员会第六次会议明确提出“依法依规治理企业低价无序竞争,推动落后产能有序退出”,当前化工板块估值与盈利均处于历史底部区间,部分子行业已长期处于亏损状态,这种“双底”格局为政策驱动带来的盈利弹性释放提供了充足空间。从供给侧看,21年高景气周期形成的过剩产能,正通过“反内卷”政策引导的自律减产、环保约束和并购整合逐步化解;从需求侧看,超长期特别国债支持的消费品以旧换新政策,叠加出口亚非拉市场的结构性增长,有望推动行业从“量增价减”向“量价齐升”切换。历史经验显示,2015年供给侧改革推动化工行业ROE从5%回升至2018年的11%,当前政策力度与行业所处周期位置高度相似,若“反内卷”政策执行到位,化工板块盈利弹性或超市场预期。

中游龙头再定价。与上一轮周期相比,本轮制造业周期呈现显著分化特征:上游维持高景气区间,而中下游则陷入估值与景气度的“双底部”格局,且低景气行业覆盖范围之广前所未有。截至7月,PPI已连续33个月处于负增长区间,这一态势或将推动以“反内卷”为导向的价格调控机制成为政策端核心抓手。在需求端缺乏强刺激政策托底的背景下,供给端反内卷政策将成为未来行业调整的核心主线。就中游行业而言,其作为当前盈利承压最显著、产能过剩矛盾最突出的领域,有望充分受益于反内卷政策,实现盈利弹性释放,其中具备竞争优势的龙头企业更有望迎来价值重估机遇。

我们综合多个维度自上而下筛选出可能推出反内卷政策的子行业、对应的产品和相关公司。考虑到本轮政策的作用机制及目的,我们梳理化工各行业主要产品价格、盈利、库存及开工情况,寻找存在内卷现象、价格已经“超跌”且需外力干涉的行业,并结合产能、成本、弹性测试梳理出相关公司。建议关注有安全边际的细分龙头:博源化工、龙佰集团、桐昆股份、华鲁恒升、云图控股(均已覆盖),及恒力石化、鲁西化工、君正集团、万华化学、新风鸣、金禾实业。分行业来看,建议关注炼化(恒力石化、荣盛石化、东方盛虹)、农药(扬农化工、江山股份、润丰股份)、纯碱(博源化工(已覆盖)、中盐化工)、有机硅(合盛硅业(已覆盖)、东岳硅材、新安股份、鲁西化工、三友化工)、PVC(中泰化学、君正集团、新疆天业)、氨纶(华峰化学(已覆盖)、新乡化纤)、钛白粉(龙佰集团(已覆盖))、聚氨酯(万华化学)、涤纶长丝(桐昆股份(已覆盖)、新风鸣)、三氯蔗糖(金禾实业)、尿素(华鲁恒升、云图控股(已覆盖)、心连心)、聚酯瓶片(万凯新材、三房巷)。

风险提示:政策推进不及预期、贸易摩擦加剧、宏观经济下滑超预期。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)