医药制造行业2025年半年度总结及展望

联合资信工商评级一部|蒲雅修|邢霖雪

2025年上半年,医药制造行业内分化程度持续加深,行业内企业数量有所下降,医药制造企业营业收入和利润总额同比基本维持稳定,整体毛利率较高,杠杆水平较为合理。医药行业对政策敏感性较高,中国已基本形成鼓励医药创新+提升医疗服务+优化医保支付的“三医联动”政策体系,在政策支持的背景下,创新药未来发展空间较为乐观。集采规则持续优化,注重质量、“反内卷”等原则的提出有助于推动行业良性竞争,集采降价或将更加温和,同时医保直接结算有望缩短医药企业回款周期,提高企业经营效率。随着中国创新药被更多国际合作方广泛认可,2025年上半年license-out规模保持快速增长。随着医药行业集采规则进一步优化、反腐持续推进、创新药在政策支持背景下持续投入,预计2025年下半年,医药制造行业整体运行情况将保持稳定。

一、行业运行情况

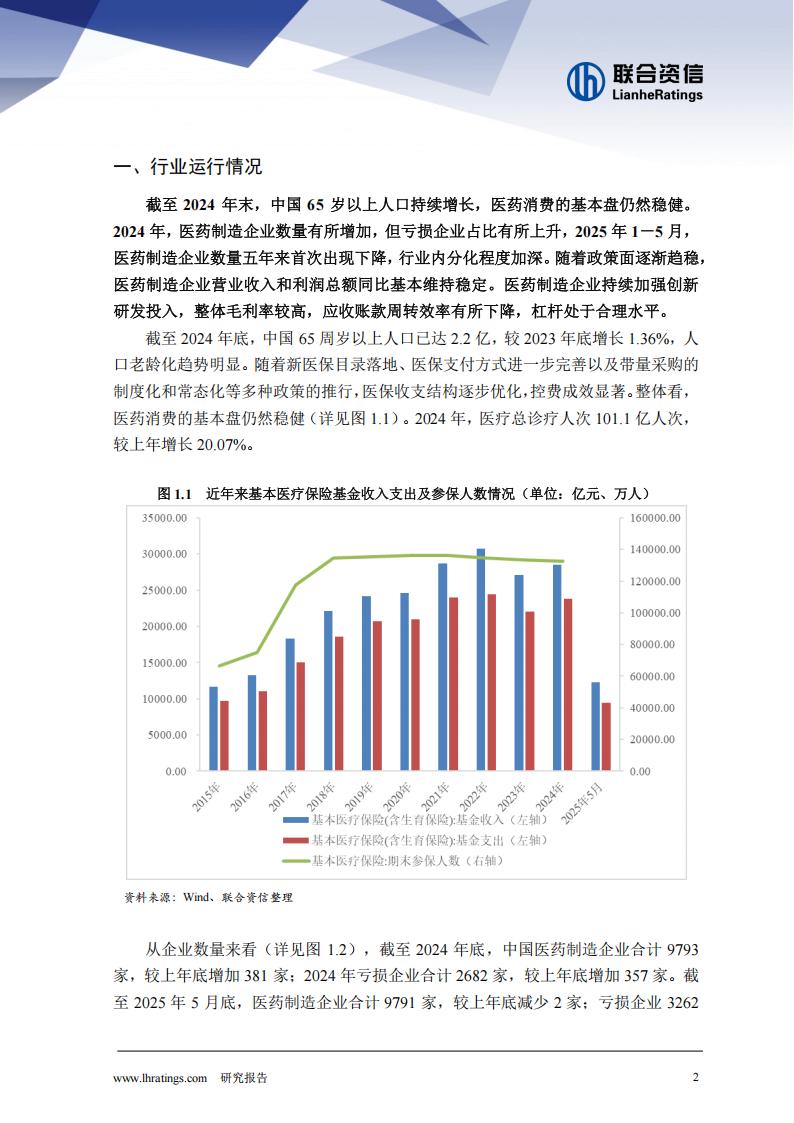

截至2024年末,中国65岁以上人口持续增长,医药消费的基本盘仍然稳健。2024年,医药制造企业数量有所增加,但亏损企业占比有所上升,2025年1-5月,医药制造企业数量五年来首次出现下降,行业内分化程度加深。随着政策面逐渐趋稳,医药制造企业营业收入和利润总额同比基本维持稳定。医药制造企业持续加强创新研发投入,整体毛利率较高,应收账款周转效率有所下降,杠杆处于合理水平。

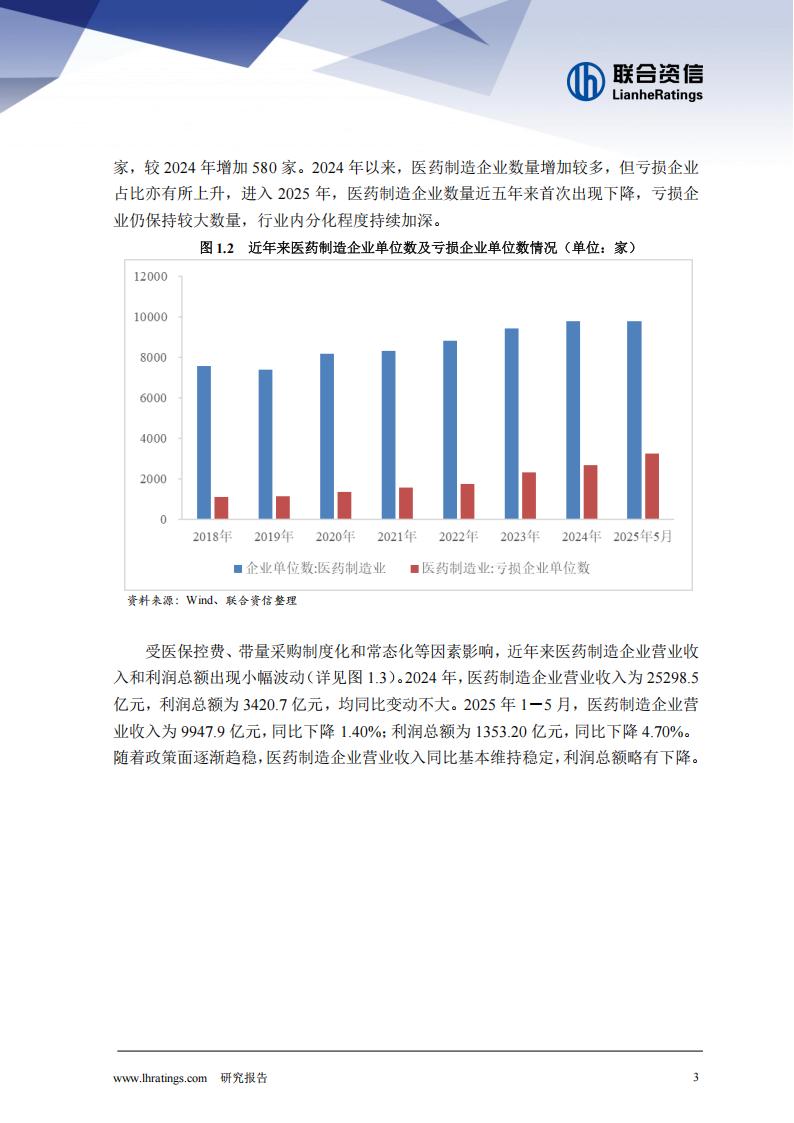

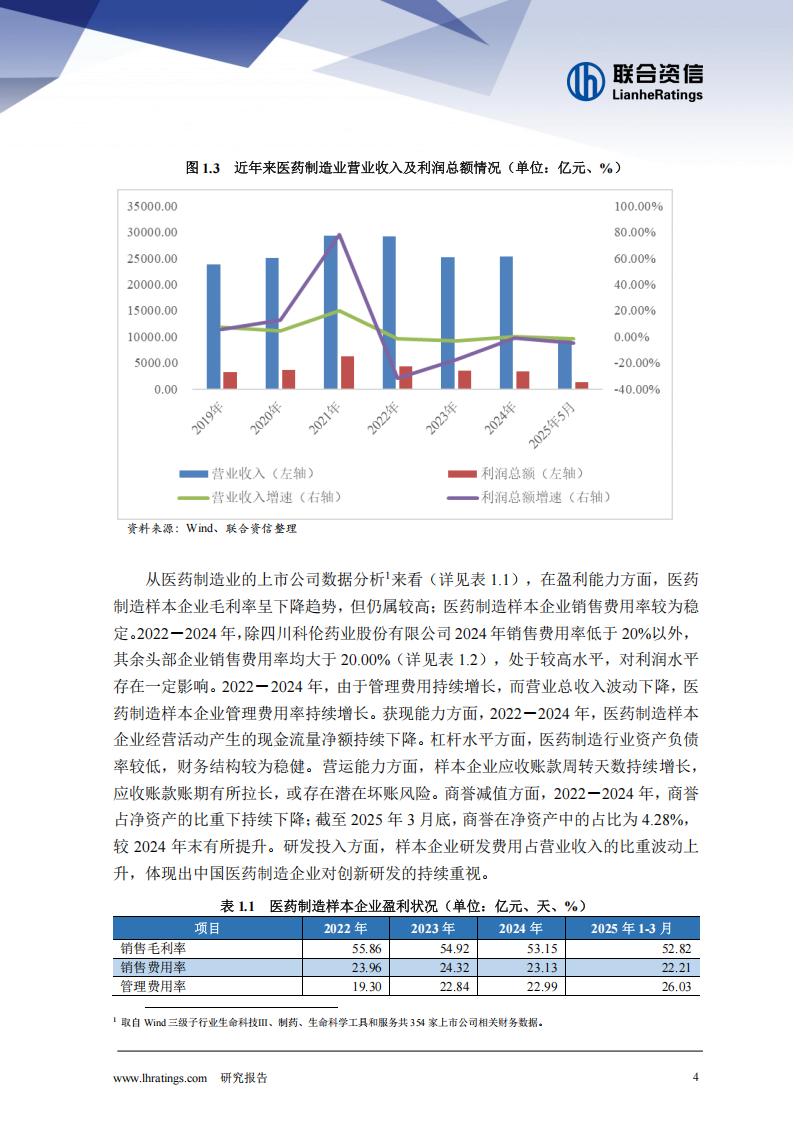

截至2024年底,中国65周岁以上人口已达2.2亿,较2023年底增长1.36%,人口老龄化趋势明显。随着新医保目录落地、医保支付方式进一步完善以及带量采购的制度化和常态化等多种政策的推行,医保收支结构逐步优化,控费成效显著。整体看,医药消费的基本盘仍然稳健(详见图1.1)。2024年,医疗总诊疗人次101.1亿人次,较上年增长20.07%。从企业数量来看(详见图1.2),截至2024年底,中国医药制造企业合计9793家,较上年底增加381家:2024年亏损企业合计2682家,较上年底增加357家。截至2025年5月底,医药制造企业合计9791家,较上年底减少2家:亏损企业3262家,较2024年增加580家。2024年以来,医药制造企业数量增加较多,但亏损企业占比亦有所上升,进入2025年,医药制造企业数量近五年来首次出现下降,亏损企业仍保持较大数量,行业内分化程度持续加深。受医保控费、带量采购制度化和常态化等因素影响,近年来医药制造企业营业收入和利润总额出现小幅波动(详见图1.3)。2024年,医药制造企业营业收入为25298.5亿元,利润总额为3420.7亿元,均同比变动不大。2025年1-5月,医药制造企业营业收入为9947.9亿元,同比下降1.40%;利润总额为1353.20亿元,同比下降4.70%。随着政策面逐渐趋稳,医药制造企业营业收入同比基本维持稳定,利润总额略有下降。从医药制造业的上市公司数据分析¹来看(详见表1.1),在盈利能力方面,医药制造样本企业毛利率呈下降趋势,但仍属较高:医药制造样本企业销售费用率较为稳定。2022-2024年,除四川科伦药业股份有限公司2024年销售费用率低于20%以外,其余头部企业销售费用率均大于20.00%(详见表1.2),处于较高水平,对利润水平存在一定影响。2022-2024年,由于管理费用持续增长,而营业总收入波动下降,医药制造样本企业管理费用率持续增长。获现能力方面,2022-2024年,医药制造样本企业经营活动产生的现金流量净额持续下降。杠杆水平方面,医药制造行业资产负债率较低,财务结构较为稳健。营运能力方面,样本企业应收账款周转天数持续增长,应收账款账期有所拉长,或存在潜在坏账风险。商誉减值方面,2022-2024年,商誉占净资产的比重下持续下降:截至2025年3月底,商誉在净资产中的占比为4.28%,较2024年末有所提升。研发投入方面,样本企业研发费用占营业收入的比重波动上升,体现出中国医药制造企业对创新研发的持续重视。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)