在美国贸易政策剧烈变动、债务风险持续累积并推升全球经济不确定性,且地缘政治局势日趋复杂的背景下,我们基于对全球宏观走势的判断,借鉴花旗、摩根大通、贝菜德等国际机构的资产配置框架,从跨周期视角为未来三至五年构建兼具防御性与成长性的全球资产配置策略,旨在为投资者提供中长期战略前瞻。

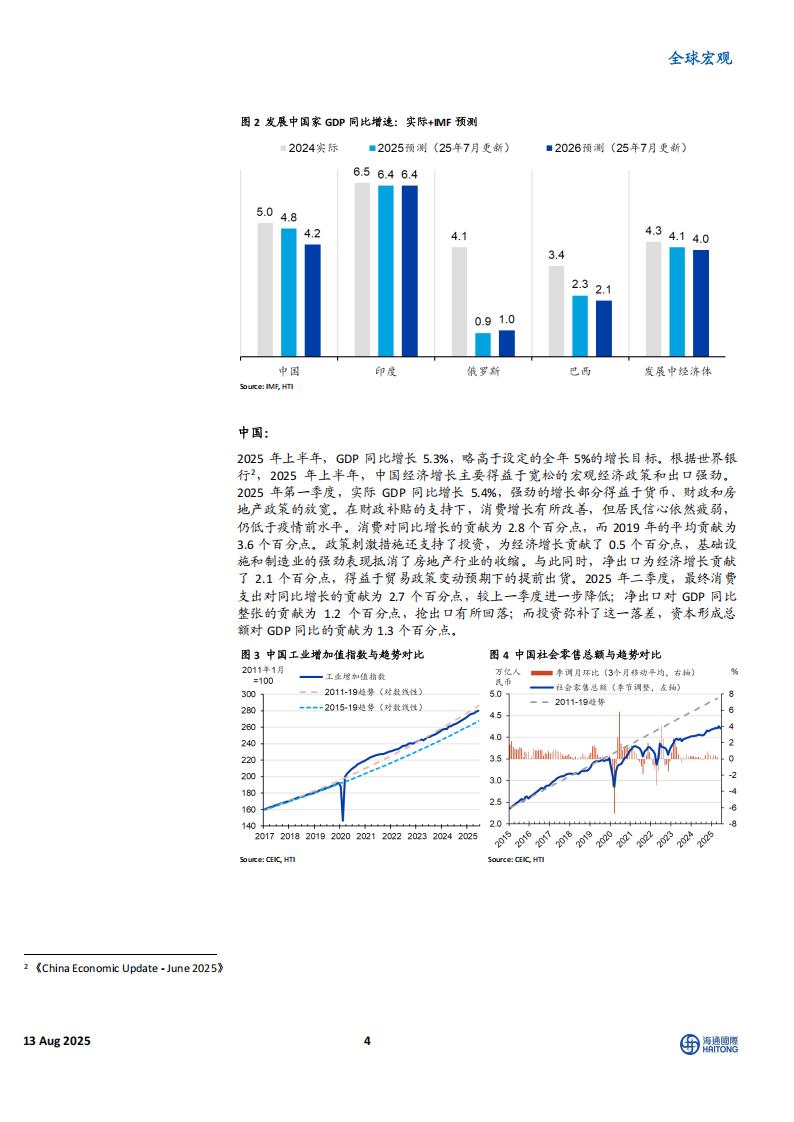

2025年上半年全球经济复苏主要受到对美抢出口和投资的支撑,私人消费仍较为低迷。其中中国增长主要来自于抢出口和投资;美国主要受进口和投资拖累,私人消费二季度有所回升;欧元区服务业和制造业持续复苏。预计未来关税不确定性以及地缘政治紧张局势带来的全球下行风险持续存在。未来五年中国经济有望持续复苏,生产端修复领先,内需逐步形成支撑,其中IMF预计2025年中国实际GDP增速为4.8%,我们预计2026至2030年中国经济将持续复苏。关税将开始对美国的消费和投资产生实质性拖累,IMF预计美国2025年全年GDP增速1.9%,在2026至2030年间GDP年均复合增速为2.02%。欧元区的进一步复苏预计将受益于实际工资和就业增长、融资条件趋于宽松、以及外需回升,欧洲央行预计2025-2027年GDP同比增速将从0.9%逐步提升至1.3%,全球货币环境预计将进一步放松,英国和美国预计将在2025年下半年降息,欧元区的政策利率将保持不变,日本则将逐步加息。

过去五年,全球投资者资产配置呈现“减配传统资产、增配固收与另类资产”的趋势。香港投资者资金来源分布多元,亚太区(除香港和中国内陆)、北美及欧洲投资者所占的管理资产稳步增长。同时我们还总结了各大外资银行的资产配置作为借鉴和参考:花旗银行总体基调为保持风险偏好,但通过信用产品对冲股市风险;摩根大通认为美国股票估值偏高,更看好波定性更小的固定收益资产;贝菜德认为目前全球市场波动性抬升的环境对于投资组合实现超额收益极为有利,继续超配美股与短债,以摘捉政策扰动带来的战术机会。

过去十年美股领涨的格局已出现边际变化,亚太及其他新兴市场资产正加速追赶。未来五年建议结合全球宏观周期、区域估值分化与政策节奏,灵活调整配置重心:2025-2027年:在通胀回落、全球政策转向宽松及科技突破推动经济温和复苏的背景下,风险偏好将抬升,资产配置可逐步转向激进,重点增配中国及其他新兴市场;2028-2029年:政策趋紧叠加债务压力使得衰退风险上升,科技与高端制造仍成长强劲但估值偏高,宜减持高估资产,将仓位转向价值与防御板块。

风险提示:关税风险、汇率风险、美日主权债务风险。

1 宏观环境分析及资产表现回顾

1.1世界整体宏观经济现状及展望

根据国际货币基金组织(IMF)¹,2025年第一季度,全球经济增速高出4月预期0.3个百分点,国际贸易和投资支撑了经济活动,相比之下,主要经济体的私人消费则比较低迷。全球贸易在第一季度强劲增长,但高频指标显示,进出口前置效应将在第二季度减弱。全球通胀呈现出喜优参半的迹象。全球各国的环比总体通胀率的中位数小幅上升,但核心通胀率已大幅回落,目前低于2%。欧元区等部分经济体的通胀意外下行。美国的通胀有所上升,有初步迹象显示,关税措施和美元走弱对一些进口敏感类产品的价格产生了传导,且生产商的中间品成本已经上升。

未来潜在的更高关税、上升的不确定性以及地缘政治紧张局势带来的下行风险持续存在。全球经济增长预计将减速,贸易相关扭曲导致表面呈现的韧性有所减弱,未来几个季度,进出口前置效应预计将消退,而其负面效应将对2026年的经济活动造成不利影响,但这种效应会被其他因素抵消。2025年和2026年,全球经济增速预测值分别为3.0%和3.1%,低于2024年3.3%的增速和疫情前3.7%的历史平均增速。全球总体通胀率预计将于2025年降至4.2%,于2026年降至3.6%,其中,美国的通胀预计仍将高于目标水平,其他大型经济体的通胀则较为低迷。

货币政策、财政政策方面,英国和美国预计将在2025年下半年降息,不过二者的速度有所不同;而欧元区的政策利率将保持不变,日本则将逐步加息。中国、德国和美国等主要经济体预计将在近期出台财政刺激措施。在美国,“大而美法案”预计将使2026年财政赤字与GDP之比增加约1.5个百分点,而关税收入将抵消其中约一半的增幅。

1.2中美欧宏观经济现状及展望

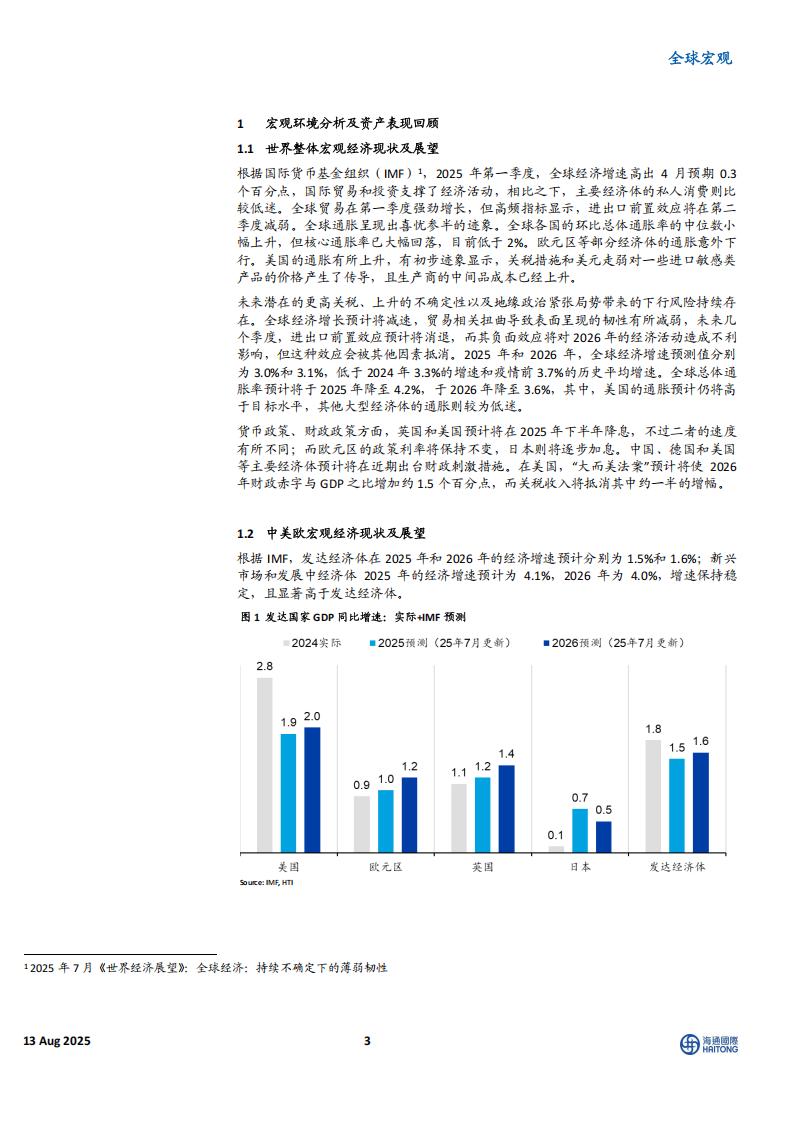

根据IMF,发达经济体在2025年和2026年的经济增速预计分别为1.5%和1.6%;新兴市场和发展中经济体2025年的经济增速预计为4.1%,2026年为4.0%,增速保持稳定,且显著高于发达经济体。

中国:

2025年上半年,GDP同比增长5.3%,略高于设定的全年5%的增长目标。根据世界银行²,2025年上半年,中国经济增长主要得益于宽松的宏观经济政策和出口强劲。2025年第一季度,实际GDP同比增长5.4%,强劲的增长部分得益于货币、财政和房地产政策的放宽。在财政补贴的支持下,消费增长有所改善,但居民信心依然疲弱,仍低于疫情前水平。消费对同比增长的贡献为2.8个百分点,而2019年的平均贡献为3.6个百分点。政策刺激措施还支持了投资,为经济增长贡献了0.5个百分点,基础设施和制造业的强劲表现抵消了房地产行业的收缩。与此同时,净出口为经济增长贡献了2.1个百分点,得益于贸易政策变动预期下的提前出货。2025年二季度,最终消费支出对同比增长的贡献为2.7个百分点,较上一季度进一步降低;净出口对GDP同比整张的贡献为1.2个百分点,抢出口有所回落;而投资弥补了这一落差,资本形成总额对GDP同比的贡献为1.3个百分点。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)