半导体季度概览

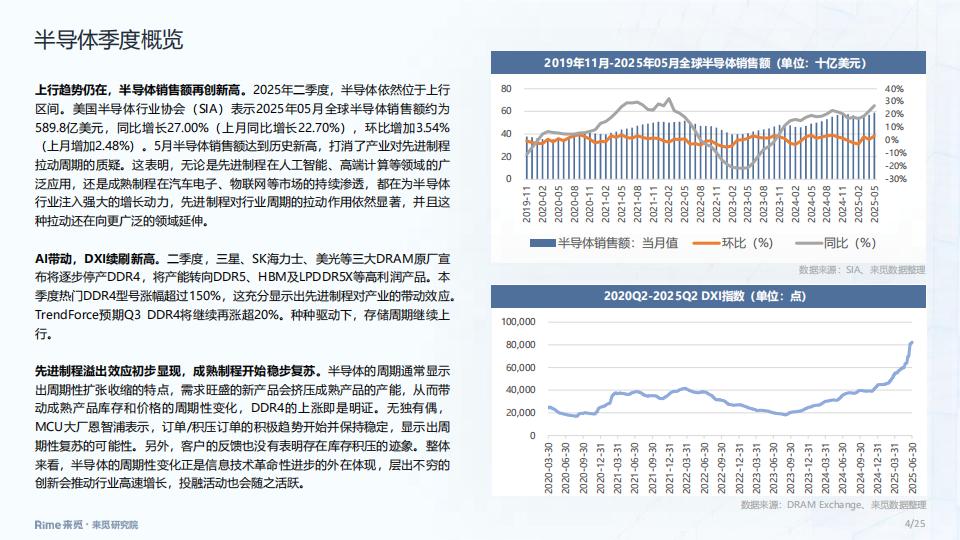

上行趋势仍在,半导体销售额再创新高,2025年二季度,半导体依然位于上行区间。美国半导体行业协会(SIA)表示2025年05月全球半导体销售额约为589.8亿美元,同比增长27.00%(上月同比增长22.70%),环比增加3.54%(上月增加2.48%)。5月半导体销售额达到历史新高,打消了产业对先进制程拉动周期的质疑,这表明,无论是先进制程在人工智能、高端计算等领域的广泛应用,还是成熟制程在汽车电子、物联网等市场的持续渗透,都在为半导体行业注入强大的增长动力,先进制程对行业周期的拉动作用依然显著,并且这种拉动还在向更广泛的领域延伸。

AI带动,DXI续刷新高。二季度,三星、SK海力士、美光等三大DRAM原厂直布将逐步停产DDR4,将产能转向DDR5、HBM及LPDDR5X等高利润产品,本季度热门DDR4型号涨幅超过150%,这充分显示出先进制程对产业的带动效应。TrendForce预期Q3 DDR4将继续再激超20%。种种驱动下,存储固期继续上行。

先进制程滥出效应初步显现,成熟制程开始稳步复苏.半导体的周期通常显示出固期性扩张收缩的特点,需求旺些的新产品会挤压成熟产品的产能,从而带动成熟产品库存和价格的周期性变化,DDR4的上涨即是明证。无独有偶,MCU大厂恩智浦表示,订单积压订单的积极趋势开始并保持稳定,显示出周期性复苏的可能性。另外,客户的反馈也没有表明存在库存积压的迹象。整体来看,半导体的周期性变化正是信息技术革命性进步的外在体现,层出不穷的创新会推动行业高速增长,投融活动也会随之活跃。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)