高管总结

电信服务提供商(TSPs)的市场格局1近年来,电信服务提供商(TSPs)的市场策略发生了显著转变。传统上,TSPs依靠其物理网络来凸显自身优势,但这种优势已经开始减弱。如今,他们面临着越来越拥挤的竞争环境,新竞争对手涌现,例如超大规模云服务提供商(包括AWS和Microsoft Azure)、高度专注的移动虚拟网络运营商(MVNOs)和光纤提供商,使得市场更加竞争激烈,尤其是在数字服务领域。这种变化发生在一个充满挑战的时期,高通胀、利率上升以及潜在的经济衰退——使得投资风险更大、成本更高。尽管2024年通胀有所下降,但许多国家,尤其是欧洲,仍在以不到1%的2024年GDP增长率复苏;预计2025年的增长率约为1.5%。TSPs现在必须重新评估其市场策略,并创新以适应这些不确定时期,保持对客户的吸引力。

本报告由来自全球养老基金服务提供商的50位高管在协同进化过程中共同编制。我们利用了2024年上半年度对全球养老基金服务提供商C级高管进行的访谈中的关键洞察力,以及大量来自这些高管和亚瑟·D·利特尔(ADL)项目经历的实例。这些案例研究旨在通过探讨“核心、“邻近核心”和“非核心“方面的机会:为操作者提供未来价值创造的总体画面进行分析。报告提侣一个三管齐下的方法——执行、提升和探索——分别用于提升运营卓越性、转型邻近核心业务和进入新市场。

为了确保他们的未来成功,TSPs必须在导航相关权衡的同时,识别和利用关键的战略推动因素。我们的发现突出了广泛的人工智能应用,这些应用提供了即时的好处,以及关于由人工智能驱动的长期商业模式改进的观察。推迟转型计划会使TSPs陷入竞争劣势。考虑到这一点,我们描绘了五个(+1)可能的TSP业务演变原型,强调了及时和战略适应的重要性。

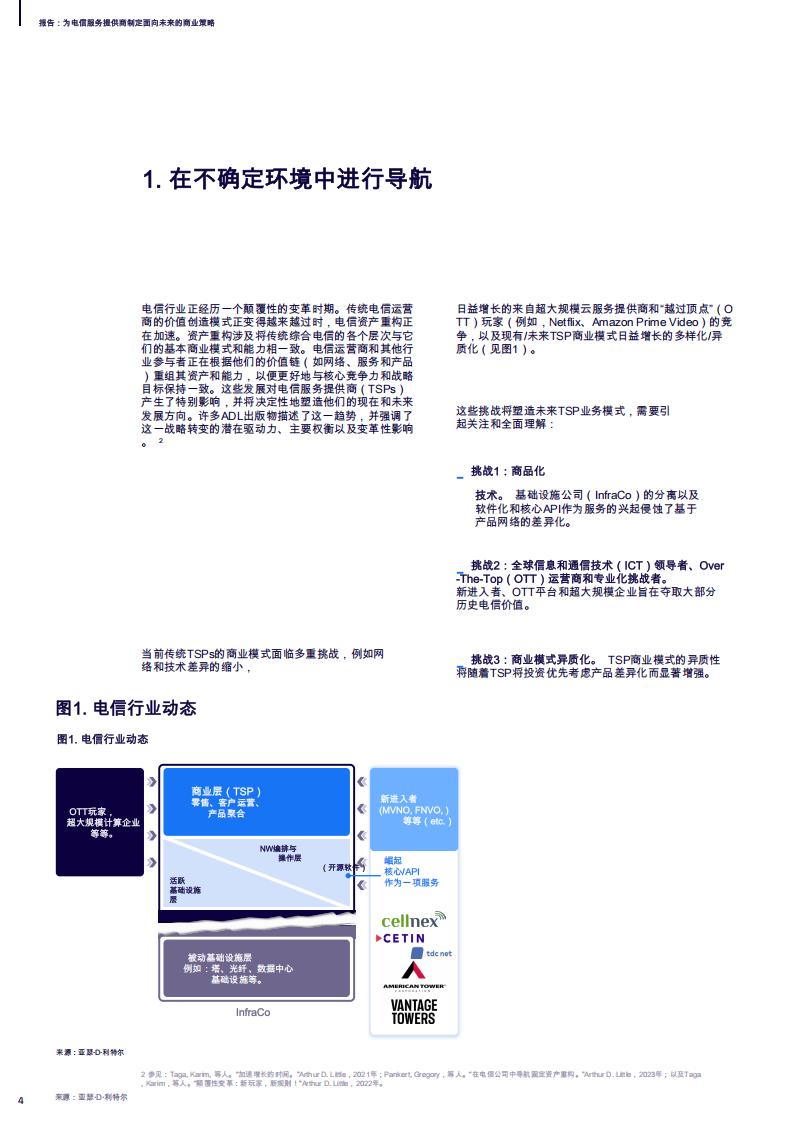

挑战1:技术的同质化

加速资产重组和金融投资者的不断增加导致InfraCo(即拥有被动电信基础设施(如塔、光纤和数据中心基础设施)的独立公司)的激增。InfraCo的业务模式依赖于通过批发实现资产互惠,从而带来被动连接的额外标准化,尤其是在考虑到接入网络的持续光纤化和由此带来的技术差异化缺失的情况下。由于批发(即从技术和商业角度来看的低门槛)越来越高效以及可行的雾售批发价值创造,电信雾售组织的可负担性处于风险之中,这导致了更激烈的零售竞争和高品质服务。

向(网络)软化的转变(提高架构的开发和部署,这些架构将实现网络功能、协议和服务的软件与运行它们的硬件分离)以及核心API即服务的出现正在重塑行业,减少了传统连接差异化,并突出了TSPs在服务创新方面的需求。网络卓越已成为关键,需要转向优先考虑使用时间和特定用例的定价模式。软件定文网络的出现引入了一个多样化的合作饮伴生态系统,从传统网络运营商到像超大规模企业这样的新进入者,推动了效率并使得高级用例成为可能。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)