资产管理产业链跟踪十一:全球被动化发展进程行至何处?

投资要点:

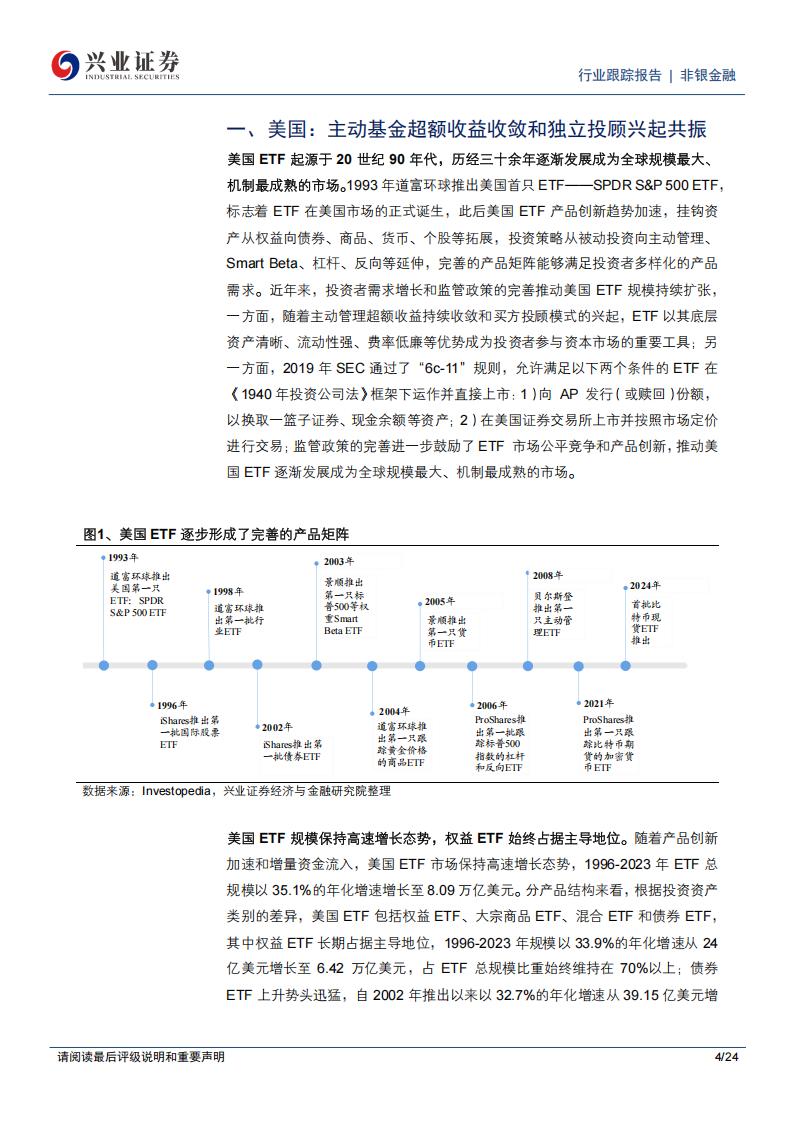

●美国:主动基金超额收益收敛和独立投顾兴起共同推动ETF市场快速扩张。美国ETF

市场起步于1993年,1996-2023年ETF总规模以35.1%的年化增速稳步增长至8.09万亿美元;分产品类型来看,权益ETF是主要产品形态,占ETF总规模比重始终维持70%以上。ETF在美国市场的扩张是资产端和负债端共振的结果,一方面,随着主动权益基金超额收益持续收敛,资金加速向成本低廉且交易便利的被动产品溢出;另一方面,买方投顾服务模式下独立投顾成为美国基金主要分销渠道,以客户为中心的经营导向促使独立投顾倾向于加大对ETF产品的配置,成为美国ETF市场的重要规模增量。

●日本:日本央行宽松货币政策成为ETF规模扩张的主导力量。日本ETF市场起步于

1995年,自2010年以来规模进入快速扩张通道,2010-2024年ETF规模以28.7%的年化增速增长至89.37万亿日元;分产品类型来看,本土股票ETF在日本ETF市场占据绝对主导地位,规模占比长期维持在90%以上。日本ETF规模快速增长源于日本央行自2010年来通过持续购入宽基ETF刺激经济复苏和资本市场上行,一方面使得日本央行成为ETF持有主力,截至2024年其持有规模占比仍然维持40%以上;另一方面使得宽基ETF成为日本ETF主流产品形态,从野村资管规模前十大ETF产品来看,挂钩东证指数和日经225指数的宽基ETF贡献公司90%以上的ETF规模体量。

●中国台湾:低利率环境下本土高股息和海外债券ETF成为主流产品形态。中国台湾ETF

市场起步于2003年,2017年来规模以52.5%的年化增速增长至6.38万亿新台币。从增长节奏来看,2017-2019年寿险公司大举投资海外债券ETF增厚收益成为规模扩张主要驱动;2019年来个人投资者增持定期分红的ETF推动本土股票ETF接棒成为增长主力。从ETF产品结构来看,本土宽基、高股息和美债ETF构成主流形态,其原因一方面在于低利率和老龄化环境下,投资者对于确定性回报的诉求增长,ETF被视为财富存储的工具成为投资首选;另一方面在于半导体行业在台股市场占据重要地位,2019年后半导体产业复苏带来台股上涨和上市公司分红增加为高股息策略孕育土壤。

●韩国:风险偏好两极分化为杠铃两端ETF产品孕育规模扩张的土壤。韩国ETF市场起

步于2002年,2020年来全球股市波动加剧叠加流动性宽松环境下,个人开始借助ETF参与全球资本市场投资,此外2022年后随着基准利率上行,机构投资者大量增持固收类ETF进一步推动市场规模爆发增长。从韩国ETF规模领先的单品来看,在经济低增长、贫富差距扩大和阶层固化的社会环境下,韩国投资者呈现出两极分化的风险偏好,从而使得风险收益特征两极化的产品相对而言更加具备规模增长的潜力,表征着低波稳健收益的固收类ETF和表征着高波动高弹性的海外股票ETF规模长期稳居前列。

●中国:2019年来中国ETF步入发展黄金期,窄基和宽基ETF交替成为规模增长主力。

中国ETF市场起步于2004年,自2019年来ETF步入快速发展阶段,2018-2024年其以39.4%的年化增速增长至3.73万亿元。从规模增长节奏来看,宽基和窄基ETF在不同阶段成为增长主力,2019-2021年结构化行情下部分行业相较于大盘跑出显著超额收益推动大量资金流向对应的窄基ETF;2022年来随着权益市场进入连续下行周期,以中央汇金为代表的中长期资金增持和创新指数推出共振驱动宽基ETF成为主要增长品类。从竞争格局来看,公募管理人加速布局ETF赛道推动行业竞争进一步加剧,然而伴随着公募基金费改的持续推进,未来ETF赛道头部集中趋势或将进一步强化。

●风险提示:资本市场大幅波动风险、管理费率下滑风险、人才流失风险。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)