·人形机器人作为近年来的热门赛道,成为智能制造领域闪耀的明星。人形机器人行业玩家众多,特斯拉作

为其中的领航者,目前Optimus Gen 3已进入最后开发阶段,计划于2026年夏季启动量产。特斯拉初期目标是在佛蒙特建成百万台级产线,远期规划年产能达千万台。战略上可复用汽车制造体系,人形机器人场景落地进一步加速。同时,国内机器人行业如火如荼进展,国内人形机器人企业超140家,诞生了如优必选、宇树、智元、傅利叶等诸多优秀机器人整机厂,三花智控、拓普集团等优秀Tier1。诸多海内外明星企业纷纷站台人形机器人,我们持续看好人形机器人产业链。作为通用化程度高、高度集成和智能化的机器人,人形机器人既需要极强的运动控制能力,也需要强大的感知和计算能力。产业链涉及Al、机械制造、运动控制、传感器等诸多先进技术和创新,软件和硬件的有效融合,实现机器人的功能和性能优化。

·投资建议:人形机器人的核心零部件包括多种精密组件,每个组件都扮演着关键角色,确保机器人能够高

效、准确地执行任务。我们建议关注灵巧手和北美大客户Tier1(三花智控、拓普集团、尼得科)和一级供应商的变化。

·1、执行部分,包括减速器、丝杠、电机等。减速器相关:推荐科达利(已覆盖),建议关注公司:绿的谐

波、斯菱智驱、双环传动等;丝杠相关:推荐北特科技推荐恒立液压(已覆盖),贝斯特(已覆盖),建议关注公司:浙江荣泰、五洲新春等;电机推荐:恒帅股份(已覆盖)等。

·2、结构件,包括灵巧手和身体部分。推荐公司:均胜电子(已覆盖)、蓝思科技(已覆盖),建议关注

公司,长盈精密、恒勃股份等。

·3、感知控制部分,包括IMU、力传感器、电子皮肤等。

建议关注公司:安培龙、奥比中光、芯动联科、华依科技、日盈电子、汉威科技、博杰股份等。

风险提示:政策监管风险;行业竞争加剧;机器人行业景气度不及预期;下游拓展不及预期风险。

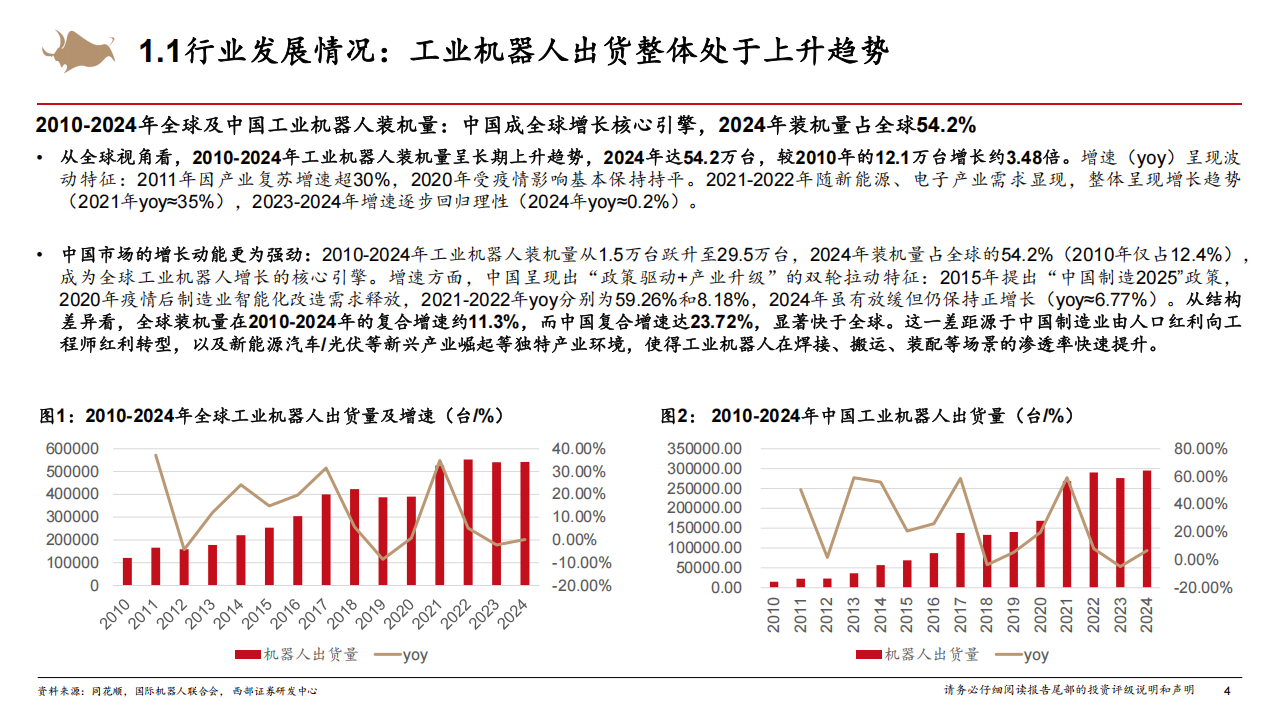

1.1行业发展情况:工业机器人出货整体处于上升趋势

2010-2024年全球及中国工业机器人装机量:中国成全球增长核心引擎,2024年装机量占全球54.2%

·从全球视角看,2010-2024年工业机器人装机量呈长期上升趋势,2024年达54.2万台,较2010年的12.1万台增长约3.48倍。增速(yoy)呈现波动特征:2011年因产业复苏增速超30%,2020年受疫情影响基本保持持平。2021-2022年随新能源、电子产业需求显现,整体呈现增长趋势(2021年yoy=35%),2023-2024年增速逐步回归理性(2024年yoy=0.2%)。

·中国市场的增长动能更为强劲:2010-2024年工业机器人装机量从1.5万台跃升至29.5万台,2024年装机量占全球的54.2%(2010年仅占12.4%),成为全球工业机器人增长的核心引擎。增速方面,中国呈现出“政策驱动+产业升级”的双轮拉动特征:2015年提出“中国制造2025”政策,2020年疫情后制造业智能化改造需求释放,2021-2022年yoy分别为59.26%和8.18%,2024年虽有放缓但仍保持正增长(yoy-6.77%)。从结构差异看,全球装机量在2010-2024年的复合增速约11.3%,而中国复合增速达23.72%,显著快于全球。这一差距源于中国制造业由人口红利向工程师红利转型,以及新能源汽车/光伏等新兴产业崛起等独特产业环境,使得工业机器人在焊接、撤运、装配等场景的渗透率快速提升。

1.2行业发展情况:人形机器人运用场景有望突破

2025年人形机器人应用场景:集中在仓储物流、工业装配、教育消费等垂直场景

·2025年人形机器人应用场景出货结构:根据北京赛迪出版传媒有限公司和中国电子报联合发布的《2025年人形机器人市场研究报告》,2025年全球人形机器人产业热度不减。从整体情况来看,全球人形机器人本体企业数量超300家,全球市场出货量约1.7万台,市场规模达到28.8亿元,出货量大多集中在仓储物流、工业装配、教育消费等垂直场景。中国凭借完善的供应链体系、核心技术自主化突破及多场景落地优势,稳居全球人形机器人产业第一大国。2025年,中国人形机器人整机企业数量超过140家,出货量约1.44万台,占全球总出货量的84.7%,市场规模达到15.5亿元,全球占比约53.8%。从企业出货量份额来看:中国企业表现突出,宇树科技、智元、乐聚、加速进化、松延动力、优必选出货量位居全球前六位,合计占据全球74.1%的出货量份额。具体来看,字树科技的人形机器人出货量超5500台,全球占比达32.4%,出货量和市场占比均居全球第一;智元出货量超4000台,市场占比为23.5%;乐聚、加速进化、松延动力的出货量约为1000台,市场占比均为5.9%;优必选出货量约为600台,市场占比为3.5%;众擎出货量约为500台,市场占比为2.9%。此外,星动纪元、傅利叶的出货量分别约400、300台,市场占比分别为2.4%、1.8%。魔法原子、逐际动力、开普勒、云深处只有少量出货。相比之下,海外头部企业目前仍以技术突破、生态协同发展为主要着力点,未能实现规模化量产,生产的人形机器人更多以内部测试与验证为主。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)