2026年5月11日

总第730期

第9期

跨国企业回流难断对华依赖

【译者按】 2026年2月,美国信息技术与创新基金会(ITIF)发布《跨国企业回流难断对华依赖》。报告指出,当前中国通过对跨国企业内部价值链的深度嵌入形成关键“扼制点”,美国现有产业政策与关税措施虽推动了部分产能转移,却未能实质性降低对华上游环节的系统性依赖。报告建议美国政策制定者应从攻防双向发力:防御性路径重在匹配中国在上游环节的既有地位;进攻性路径则推动企业与中国脱钩并将资产转移至美国。同时强调美国必须重新定义“中国+1”的成功标准,从追求产能转移转向实现控制权与战略能力的实质性迁移。赛迪智库工业经济研究所对该报告进行了编译,期望对我国有关部门有所帮助。

【关键词】跨国企业中国+1”回流对华依赖当前,总部位于东亚的先进制造业企业正持续扩大对美投资规模。然而,其诸多内部价值链仍深度扎根于中国,这使得中国对美国利益拥有了显著的牵制能力。

一、“中国+1”战略

中国对跨国企业依赖其内部价值链的影响力,需通过“中国+1”框架来理解。该战略指企业在中国保留大量产能的同时,将生产转移至至少另一个国家以降低风险。理论上,此举可对冲中国的监管与制度风险,同时避免完全离岸外包,保留进入中国市场、人才及工业生态系统的渠道。

最新一波“中国+1”浪潮呈现更显著的全球多元化特征,衍生出“中国+2”“中国+N”等多种形态。进入2020年代,美国成为“+1”的主要承接经济体,其原因更多在于美国的关税政策、产业政策激励、惩罚性措施威胁以及企业的对冲行为,而非单纯出于对中国风险的考量。

除了这些地理上的转移,中国已不仅是低成本制造业中心,更成为志在主导电力工业等先进产业的技术经济大国。这一地位源于其自身战略与自然经济优势,也得益于通过合法渠道及经济间谍活动从跨国企业获得的技术转让。在此过程中,中国培育了跨国企业对其市场和工业生态系统的依赖。目前,美国作为“+1”经济体接收方,尚未完全适应这一现实。《芯片与科学法案》《通胀削减法案》以及“星门项目”等产业政策举措主要聚焦新产能建设的地点与内容,而非其降低对华依赖的程度。关税不确定性激励企业在美国设厂以维持市场准入,但并未实质性减少供应链对中国的依赖。结果是投资扩大了美国国内产能,却将跨国企业内部价值链中最具战略性的部分及其依赖关系留在中国。美国严重依赖台湾、日本和韩国企业支撑其先进制造业,这些企业是是美国不可或缺的合作伙伴,同时也是“中国+1”战略最成熟的实践者,与中国制造及人才生态系统保持着长期深厚的运营联系。

二、美国制造业回流与关税政策未能有效缓解对华依赖风险

美国政策制定者借助“回流”“近岸外包”“友岸外包”“经济安全”“去风险”及“供应链稳定”等表述评估中国相关供应链风险。这些概念虽相互重叠却非同义,其混用模糊了当前政策是否切实解决国家电力产业对上游中国供应链依赖的问题。

从宏观经济角度看,难以准确回答近期美国入境投资中有多大比例依赖中国,因为外国直接投资公告并不总能转化为实际资本流动,或转化过程十分缓慢。鉴于这一局限,本报告从微观经济和公司层面切入,通过案例研究评估“中国+1”在实际中的运作方式。

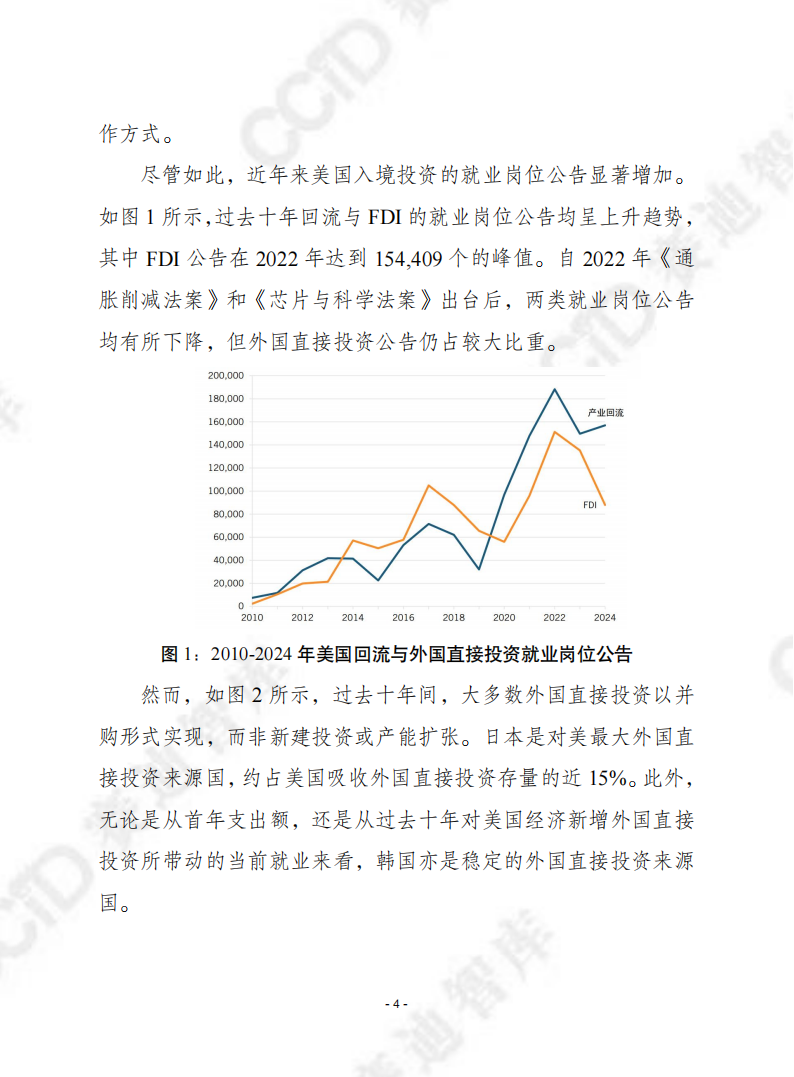

尽管如此,近年来美国入境投资的就业岗位公告显著增加。如图1所示,过去十年回流与FDI的就业岗位公告均呈上升趋势,其中FDI公告在2022年达到154,409个的峰值。自2022年《通胀削减法案》和《芯片与科学法案》出台后,两类就业岗位公告均有所下降,但外国直接投资公告仍占较大比重。然而,如图2所示,过去十年间,大多数外国直接投资以并购形式实现,而非新建投资或产能扩张。日本是对美最大外国直接投资来源国,约占美国吸收外国直接投资存量的近15%。此外,无论是从首年支出额,还是从过去十年对美国经济新增外国直接投资所带动的当前就业来看,韩国亦是稳定的外国直接投资来源国。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)