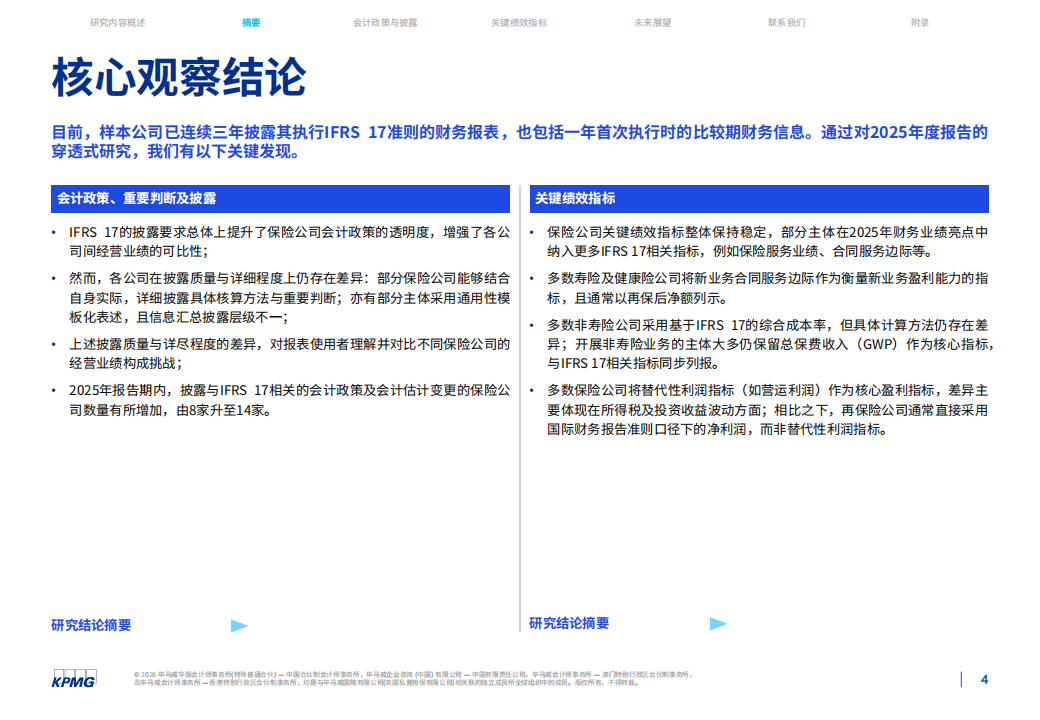

核心观察结论

目前,样本公司已连续三年披露其执行IFRS 17准则的财务报表,也包括一年首次执行时的比较期财务信息。通过对2025年度报告的穿透式研究,我们有以下关键发现。

会计政策、重要判断及披露

·IFRS 17的披露要求总体上提升了保险公司会计政策的透明度,增强了各公

司间经营业绩的可比性;

·然而,各公司在披露质量与详细程度上仍存在差异:部分保险公司能够结合

自身实际,详细披露具体核算方法与重要判断;亦有部分主体采用通用性模板化表述,且信息汇总披露层级不一;

·上述披露质量与详尽程度的差异,对报表使用者理解并对比不同保险公司的

经营业绩构成挑战;

·2025年报告期内,披露与IFRS 17相关的会计政策及会计估计变更的保险公

司数量有所增加,由8家升至14家。

关键绩效指标

·保险公司关键绩效指标整体保持稳定,部分主体在2025年财务业绩亮点中

纳入更多IFRS 17相关指标,例如保险服务业绩、合同服务边际等。

·多数寿险及健康险公司将新业务合同服务边际作为衡量新业务盈利能力的指

标,且通常以再保后净额列示。

·多数非寿险公司采用基于IFRS 17的综合成本率,但具体计算方法仍存在差

异;开展非寿险业务的主体大多仍保留总保费收入(GWP)作为核心指标,与IFRS 17相关指标同步列报。

·多数保险公司将替代性利润指标(如营运利润)作为核心盈利指标,差异主

要体现在所得税及投资收益波动方面;相比之下,再保险公司通常直接采用国际财务报告准则口径下的净利润,而非替代性利润指标。

会计政策变更

保险公司对会计政策的进一步完善

会计政策变更

为进一步提升财务信息的相关性与可靠性,保险公司可能考虑变更会计政策。2025年度,有四家保险公司披露了IFRS 17相关的会计政策变更。

保险公司变更会计政策旨在减少损益的会计错配或为了更好地反映其保险产品特质和保险公司所处的经营环境。

2025年度披露的会计政策变更内容包括:

· 对于采用保费分配法计量的保险合同,将保险获取现金流量变更为递延摊销,而非发生时即确认为费用;

· 将保险合同金融变动额分解计入当期保险财务损益和其他综合收益;

· 将外部通货膨胀假设变更的影响反映在保险合同金融变动额,而非保险服务费用;

· 针对仍受未来保险风险影响的已发生赔案,将其从已发生赔款负债调整至未到期责任负债中;相应地,与未来服务相关的经验调整将影响合同服务边际,而非直接计入当期损益。

另一家保险公司还指出,将在其2026年度财务报表中作出风险缓释工具应用的会计政策变更。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)