本报告导读:

粮价影响种植产业链相关公司业绩,2025年多个细分板块业绩承压;伴随2026年农产品价格景气向上,种植产业链业绩有望抬升。

投资要点:

○粮价影响种植产业链相关公司业绩,2026年农产品价格景气向上,种植产业链业绩有望抬升,种植板块相关标的北大荒、苏垦农发等;种子板块推荐标的康农种业、隆平高科;特色种植与深加工板块推荐诺普信、晨光生物,相关标的众兴菌业、华绿生物。

○农产品价格磨底结束,2026年“涨”声响起。2025年国内玉米、大豆、小麦等大宗农产品价格低位运行,种植效益偏弱。2026年一季度价格正式企稳回升,成本端受原油上涨推动,供给端受天气与减产预期支撑,叠加厄尔尼诺可能带来的全球减产效应,小麦、玉米、大豆、棕榈油、橡胶等品种景气度持续上行。国内粮食进口维持低位、对外依存度下降,进一步支撑国内农产品价格中枢上移。

O.玉米种子供给侧改革见效,转基因与品种迭代加速。行业库存拐点显现,2026年玉米制种面积预计回落至350万亩左右,行业供过于求格局缓解。转基因玉米推广面积快速扩大,品种迭代加速,黄淮海市场正由中大穗型向耐密、抗逆、广适的中小穗型升级。具备优质抗性与转基因性状的品种将享受量价齐升,行业竞争格局持续优化。

O 2026年伴随粮价上涨、库存去化、成本优化,种植与种子板块迎来业绩修复。2025年受粮价低迷与行业库存高位影响,种植与种子企业业绩普遍承压。北大荒、苏垦农发等种植标的业绩呈现改善趋势;康农种业为代表的种子企业凭借优质的品种表现,在2026年一季度业绩方面实现高增。

O特色种植与深加工高景气,细分龙头成长性突出。特色产业链表现亮眼,金针菇价格反转带动众兴菌业、华绿生物业绩高增;诺普信蓝莓量利齐升,携手国际巨头实现品种升级与品牌出海;晨光生物受益植物提取需求爆发,辣椒红、甜菊糖、花椒油树脂等核心产品销量登顶,业绩持续高增。细分赛道高壁垒,表现亮眼。

○风险提示:气温气候大幅波动的风险;农产品价格大幅波动的风险;农产品种植病虫害风险;外部环境变化对农产品进出口的风险。

1.农产品价格磨底结束,开启景气上行

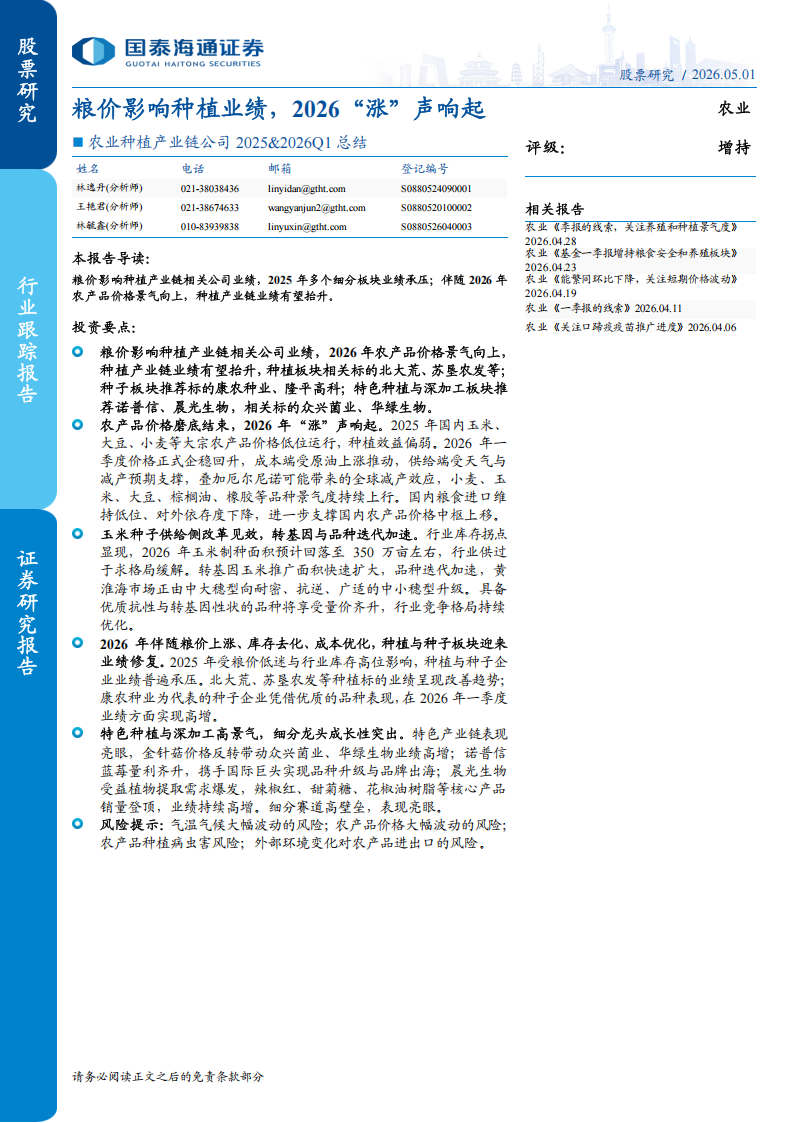

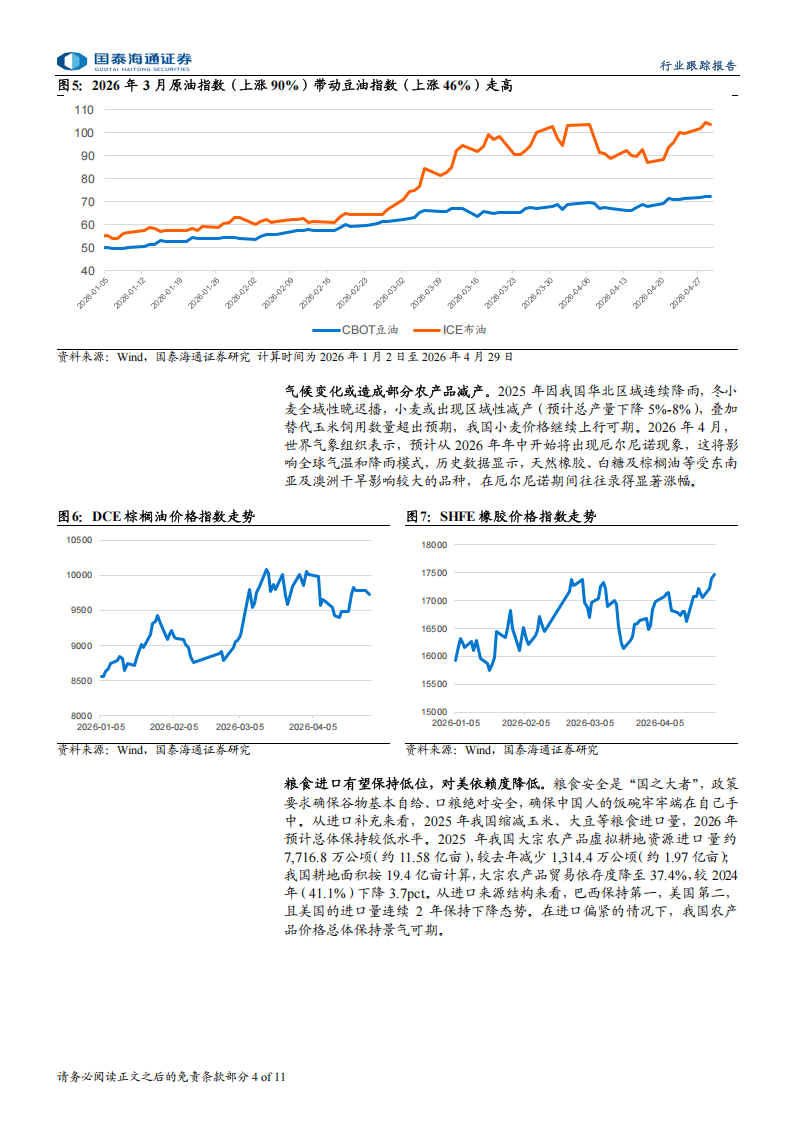

2025年农产品价格总体低位,2026年开启明显上行。2025年全年国内主要农产品价格处于近些年的低位,玉米、大豆、小麦等大宗农产品价格低位震荡,农民种植收益较差。进入2026年一季度,磨底阶段结束,多个农产品价格开启景气上行周期。小麦、玉米、大豆等农产品价格明显上涨,截至2026年4月28日,我国玉米现货价格从2026年初的2356元/吨涨至2443元/吨,涨幅约4%;大豆从4048元/吨涨至4303元/吨,涨幅约6%;小麦从2516元/吨涨至2582元/吨,涨幅约3%。原油价格上涨成农产品上涨推动力。2026年一季度,中东区域的地缘冲突升级拉升原油价格,原油价格通过成本推动、需求替代两重路径,传导至农产品市场。成本端,原油涨价直接推高化肥、农药、农机燃油及物流运输费用,拉升农产品种植成本;需求端,高油价提升生物柴油经济性,拉动棕榈油、豆油等原料需求扩张。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)