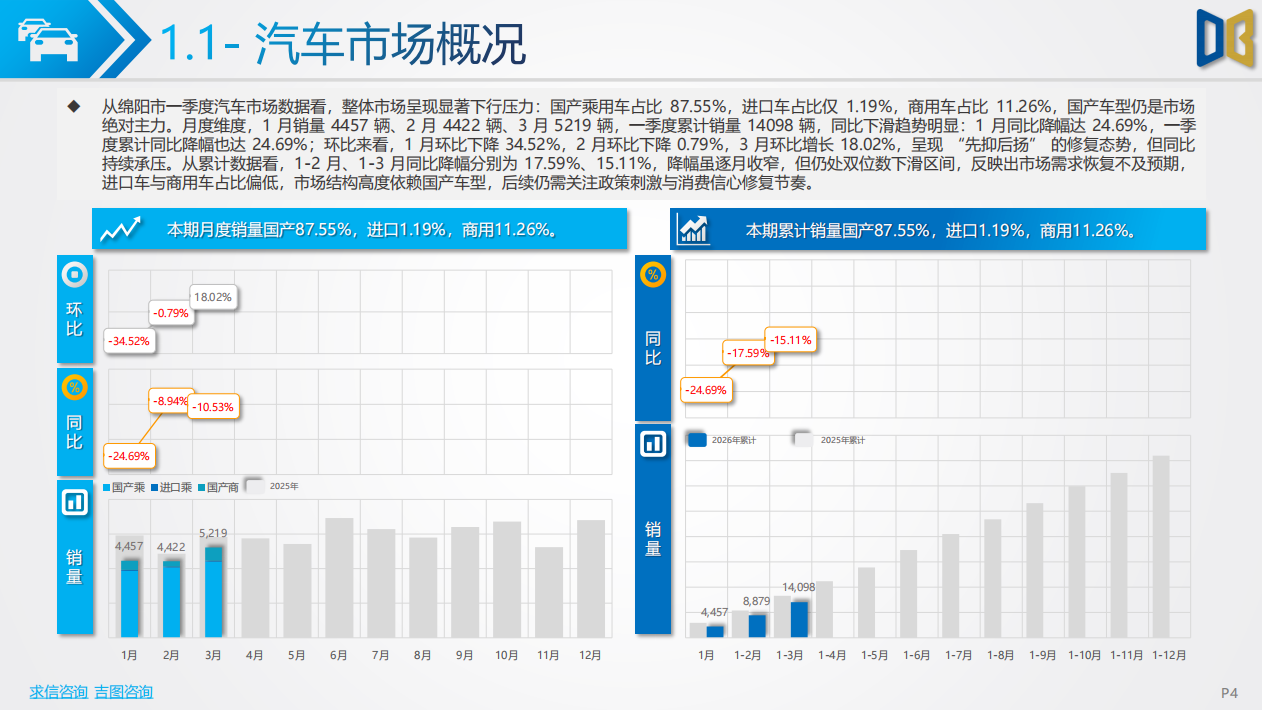

从绵阳市一季度汽车市场数据看,整体市场呈现显著下行压力:国产乘用车占8755%,进口车占比仅 1.19%,商用车占比11.26%,国产车型仍是市场绝对主力。月度维度,1月销量4457辆、2月 4422辆、3月5219辆,一季度累计销量14098辆,同比下滑趋势明显:1月同比降帽达24.69%,一季度累计同比降幅也达24.69%;环比来看,1月环比下降34.52%,2月环比下降 0.79%,3月环比增长18.02%,呈现“先抑后扬”的修复态势,但同比持续承压。从累计数据看,1-2月、1-3月同比降幅分别为1759%、15.11%,降幅虽逐月收窄,但仍处双位数下滑区间,反映出市场需求恢复不及预期,进口车与商用车占比偏低,市场结构高度依赖国产车型,后续仍需关注政策刺激与消费信心修复节奏。

汽车市场销售结构呈现明显分化:车型维度,SUV 以7336辆(占比52.04%)稳居主力,轿车4660辆(33.05%)紧随其后,货车、MPV、交叉型及客车占比不足10%;同比来看,仅客车逆势增长120.95%,其余品类均下滑,轿车、MPV降帽超20%,SUV降帽相对温和(-7.44%)。燃料结构上,汽油车(7365辆,5224%)仍是市场主流,纯电车型(3464辆,24.57%)实现微增 0.70%,但混动车型(2352辆,16.68%)同比大帽下滑29.75%,柴油及其他能源车型也有不同程度下降,反映出燃油车整体承压、新能源内部结构分化的市场特征,消费偏好仍以传统燃油 SUV为主,纯电渗透缓慢、混动市场明显遇冷。

绵阳市2026年一季度汽车市场整体排名全国第82位,销量14098辆,同比降帽明显但排名环比提升5位,市场韧性有所体现;细分市场中,国产乘用车以12343辆位列全国第79位,排名同步提升5位,仍是市场核心支撑;进口乘用车销量168辆,排名第86位,环比上升1位,规模较小但保持稳定;商用车销量1587辆,排名第134位,环比上升2位,占比偏低。横向对比同梯队城市,绵阳市整体及各细分市场排名均实现正向提升,国产乘用车表现与大盘走势一致,进口与商用车规模虽小但排名改善,反映出本地市场以国产乘用车为主导、进口车及商用车增长动力不足的格局,后续仍需关注消费束激政策对市场整体及细分品类的拉动效应。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)