3月26日,美联储理事米兰发表工作论文《缩减美联储资产负债表用户指南》(以下简称《指南》),为缩表提供了一份技术路线图。但《指南》仅证明了缩表在技术上可行,实操层面可能会面临诸多约束,联储内部声音是否统一?监管改革能否顺利推行?多余美债谁来承接?如何平衡缩表节奏和市场波动?本文认为,美联储可以通过放松监管规则确立、美联储和财政部资产互换措施以实现对市场冲击相对较小的缩表目标。

口 米兰的缩表设想是否可行?

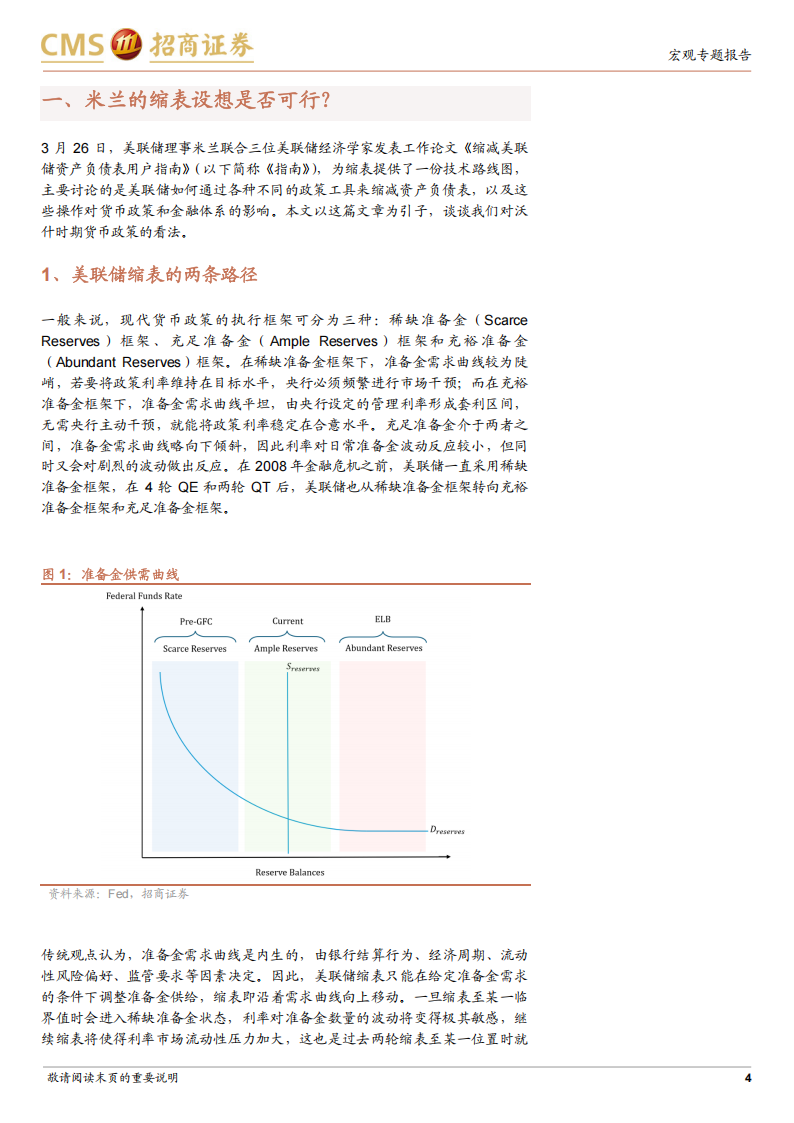

一、美联储缩表的两条路径。路径一:仅准备金供给曲线向左移动。美联储缩表只能在给定准备金需求的条件下调整准备金供给,缩表即沿着需求曲线向上移动。一旦缩表至某一临界值时会进入稀缺准备金状态,缩表必须停止否则市场波动会加剧。路径二:准备金供给和需求曲线共同向左移动。美联储可以放松监管要求来减少银行对准备金的需求,即准备金需求曲线向左移动,完成这一动作后推进缩表也不会使得市场利率明显上升,只要缩表终点不触及新的准备金需求曲线“稀缺状态”的临界值。

二、为什么准备金需求居高不下?1)监管要求趋严。监管层层加码下,银行被要求持有大量高质量流动性资产,准备金因无风险、可即时变现成为首选,但体系内实质存在一定的冗余资金。2)流动性工具“污名化”。银行对贴现窗口、常备回购操作(SRP)等美联储融资工具存在污名化担忧,转而囤积大量预防性准备金。3)无风险套利机会。目前有效联邦基金利率(EFFR)低于准备金余额利率(IORB),银行可在货币市场以较低的利率融入资金并以准备金的形式存在美联储,赚取稳定的利差。4)市场与操作因素。TGA规模波动、未保险银行存款、回购市场中介能力不足、金融市场碎片化等因素,进一步放大了银行的准备金需求。

三、米兰提出的缩表政策及效果模拟:1.2-2.1万亿美元缩表空间。米兰提出六类政策建议:1)放松银行业监管要求,2)加强监督优化,3)降低持有准备金的收益性,4)提升准备金替代工具吸引力,5)减少预防性准备金持有量,6)降低准备金体系外的负债,合计可实现缩表1.2~2.1万亿美元(中值1.6万亿)。

口 美联储缩表政策可能会如何推行?

一、美联储内部寻求共识难度有多大?目前看,沃什上任须先替换米兰的位置,假设鲍威尔在未来数月后卸任理事并由米兰顶替,则美联储成员中米兰、洛根、鲍曼、沃勒在降准式缩表的理念上相对接近,在12名投票委员中只需再争取1位官员即可占据上风。

二、美联储缩表可能会面临哪些法律阻力?现行法律对美联储扩表的约束主要是体现在负债端而非资产端,缩表的前置条件是监管放松,其中最重要的是《多德-弗兰克法案》中LCR等规则的放松,需要国会两院投票通过。参考上一轮特朗普的监管改革节奏,从2017年2月3日特朗普签署行政令到2018年5月24日《经济增长、监管放松和消费者保护法案》出台耗时15个月。3月19日,美联储、联邦存款保险公司和货币监理署三大监管机构联合推出新一轮银行资本规则改革提案,旨在放宽美国银行体系的资本约束,包括巴塞尔Ⅲ终局提案全面修订、全球重要性银行(G-SIB)附加费、降低规模较小且结构较轻银行的资本要求,在90天的公众咨询期后初稿可能会出炉,预计在今年年底到明年年中或许可以看到第一批放松监管措施落地,届时可以同步跟踪美联储内部对缩表的态度。

三、新版“美联储-财政部协议”构想。对于中长期国债,美联储可逐步核销一定体量的中长期国债,财政部等量承接;对于MBS,美联储所持抵押贷款支持证券,虽不能像其持有的国债那样直接核销,但可划转至GSE等发行机构,发行机构可向财政部出具等额担保,同样由财政部等量承接。在转换过程中,美联储负债端准备金转移的过程中,资产端将减少MBS和中长期国债持有量,增加短期国债占比,这也能使美联储资产负债表期限更为匹配。当然,“新协议”仅停留在构想层面,而且在法律层面目前暂无先例,即便实现可能也明显晚于放松监管规则出台。

四、其他可能的缩表配套措施有哪些?1)循序渐进缩表。放松监管可能需要1-2年的准备时间,此后再循序渐进推动缩表,美联储最好维持通过证券自然到期减持的被动缩表。2)提升美债吸引力。通过SRP优化、FIMA扩围等政策,增强美债的便利性和吸引力,提升私人市场的持有意愿;也可通过调整G-SIB附加资本要求,豁免美债在SLR/eSLR的计算,提升银行持有美债的能力。3)完善回购市场基础设施。4)优化MBS市场承接能力。

对资产价格的启示:缩表的理想顺序是:放松监管→美联储和财政部资产互换→渐进式缩表。因此,缩表不意味着流动性明显趋紧,反而在银行监管放松阶段会提升信贷供给,产生正的产出缺口,由于准备金需求下降、银行被鼓励增持长债,长短端利率均有一定下行空间。缩表阶段会减少流动性供给、增加私人部门的久期风险,需通过降息抵消其紧缩效应,因此短端利率下降,长端利率缓慢上升、幅度可控,期限溢价抬升。这一模式下,债券波动率将比传统缩表范式更加温和。

一、米兰的缩表设想是否可行?

3月26日,美联储理事米兰联合三位美联储经济学家发表工作论文《缩减美联储资产负债表用户指南》(以下简称《指南》),为缩表提供了一份技术路线图,主要讨论的是美联储如何通过各种不同的政策工具来缩减资产负债表,以及这些操作对货币政策和金融体系的影响。本文以这篇文章为引子,谈谈我们对沃什时期货币政策的看法。

1、美联储缩表的两条路径

一般来说,现代货币政策的执行框架可分为三种:稀缺准备金(ScarceReserves)框架、充足准备金(Ample Reserves)框架和充裕准备金(Abundant Reserves)框架。在稀缺准备金框架下,准备金需求曲线较为陡峭,若要将政策利率维持在目标水平,央行必须频繁进行市场干预;而在充裕准备金框架下,准备金需求曲线平坦,由央行设定的管理利率形成套利区间,无需央行主动干预,就能将政策利率稳定在合意水平。充足准备金介于两者之间,准备金需求曲线略向下倾斜,因此利率对日常准备金波动反应较小,但同时又会对剧烈的波动做出反应。在2008年金融危机之前,美联储一直采用稀缺准备金框架,在4轮QE和两轮QT后,美联储也从稀缺准备金框架转向充裕准备金框架和充足准备金框架。传统观点认为,准备金需求曲线是内生的,由银行结算行为、经济周期、流动性风险偏好、监管要求等因素决定。因此,美联储缩表只能在给定准备金需求的条件下调整准备金供给,缩表即沿着需求曲线向上移动。一旦缩表至某一临界值时会进入稀缺准备金状态,利率对准备金数量的波动将变得极其敏感,继续缩表将使得利率市场流动性压力加大,这也是过去两轮缩表至某一位置时就不得不启动准备金管理购买(RMP,Reserve Management Purchases)来适度扩表的原因。但《指南》认为,美联储可以放松监管要求来减少银行对准备金的需求,即准备金需求曲线向左移动,完成这一动作后推进缩表也不会使得市场利率明显上升,只要缩表终点不触及新的准备金需求曲线“稀缺状态”的临界值。在此过程中,货币市场利率接近准备金余额利率。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)